Как купить полис ОСАГО без дополнительных страховок и навязанных услуг

Компании-страховщики пытаются заработать на доверчивости и бесконфликтности клиентов, поэтому сегодня оформить ОСАГО без страхования жизни зачастую оказывается затруднительно. Дополнительная услуга повышает стоимость полиса примерно на 1 тыс. руб. Чтобы купить полис ОСАГО без дополнительных страховок, гражданину необходимо отстаивать свои права либо заранее выбирать честные организации, работающие в соответствии с законодательством.

Что говорит закон?

Согласно положениям действующего законодательства, страхование жизни и здоровья – добровольное решение граждан. Статья 935 ГК РФ гласит, что ставить человеку в обязанность приобретение данных услуг недопустимо.

ФЗ «О защите прав потребителей» продолжает эту мысль. В нем говорится, что фирма-продавец не вправе отказать гражданину в реализации одних услуг или товаров на том основании, что он не хочет приобретать другие.

Страховщик обязан реализовать полис ОСАГО без дополнительных услуг, если клиент желает приобрести его в чистом виде. Если документы гражданина в порядке, препятствия для продажи полиса отсутствуют.

Существует два основания, по которым компания может не осуществлять страхование. Это неполный пакет документов, представленных клиентом, или отсутствие бланков, связанное с тем, что квота организации закончилась. Во втором случае человеку обязаны представить письменные объяснения.

Навязывание страхования жизни при ОСАГО и отказ от оформления полиса без него влекут административную ответственность для компании-нарушителя в сумме 50 тыс. руб.

Почему страховщики навязывают допуслуги?

Считается, что ОСАГО – убыточная отрасль страхования. Тарифы невелики, а выплаты потерпевшим были увеличены в 2014 году до 400 и 500 тыс. руб. для нанесения вреда имуществу и здоровью соответственно. Чтобы выйти на прибыль, компании разработали целый спектр добровольно-принудительных сервисов. К ним относится:

- страхование жизни при ОСАГО;

- юридическая помощь;

- выезд аварийного комиссара;

- дополнительное страхование и т.д.

Перечисленные услуги пользуются низким спросом, но означают для компании высокую рентабельность.

Страховщики пользуются тем, что водители не осведомлены о реальной стоимости полиса и не распознают обман, не знают, куда жаловаться на навязывание услуг, не желают разжигать конфликт или желают оформить ОСАГО в срочном порядке.

Особенно ловко навязывают дополнительную страховку крупные страховщики, которые обладают разветвленной сетью отделений, в том числе и в небольших населенных пунктах. Процесс надувательства клиентов ставится на поток, а у граждан просто нет выбора из-за отсутствия организаций-конкурентов поблизости.

Какими методами пользуются недобросовестные компании?

Чтобы не позволить клиенту оформить ОСАГО без дополнительных страховок, компании используют целый спектр уловок. Среди них следующее:

- Говорят об изменениях в законе, увеличении страховых лимитов и добавлении страхования жизни. Однако не уточняют, что первое решение приняли федеральные власти, а второе – руководство отдельно взятой фирмы. Клиент верит на слово, ему не приходит в голову отказаться от навязанной страховки.

- Если водитель знает положения закона, менеджер говорит ему, что оформить полис без доплат можно, но для этого необходимо пройти технический осмотр автомобиля. Ближайшая запись – через 2 или 3 месяца. Это продуманное навязывание дополнительных услуг при страховании ОСАГО: человеку не отказывают прямым текстом, а ловко ставят в ситуацию, когда все, что он может сделать, – согласиться на переплату.

- Если гражданин не соглашается на навязывание услуг, ему не дают письменного отказа на месте. Менеджер объясняет, что за документом нужно будет подъехать в центральный офис, который располагается на другом конце города. Человек сам решает, что делать: тратить время или переплатить 1 тыс. руб.

Автогражданская ответственность страхуется в обязательном порядке, поэтому большинство граждан покупаются на уловки организаций и переплачивают за необходимый им сервис.

Как купить полис и не переплатить?

Для оформления страхования автомобиля без страхования жизни можно поступить следующим образом:

- Обратиться в порядочную компанию, которая заведомо не откажется от ваших условий.

Чтобы не дать себя обмануть, заранее изучите рынок. Определите примерную стоимость полиса, которую можно узнать с помощью онлайн-калькулятора, представленного на сайтах многих компаний. Выбирайте для обращения честные фирмы, на которых не жаловались клиенты, которые точно не навяжут допуслуги и не прекратят диалог, если ты отказываешься от «необходимого» довеска. Отдайте предпочтение организациям-членам РСА.

- Направить письменный отказ.

Не надейтесь договориться с компанией в устной беседе. Менеджер под любым предлогом не даст отказ, демонстрирующий навязывание услуг клиентам.

Для получения нужной бумаги действуйте письменно. Направьте в выбранную фирму заказное письмо с уведомлением о вручении, в котором будет указано, что вы просите оформить полис автострахования гражданской ответственности для конкретных лиц. Приложите копии необходимых документов и перечислите их в тексте обращения.

Указанный алгоритм – лучший ответ на вопрос, как отказаться от страхования жизни. Адресант будет не вправе проигнорировать письмо потенциального клиента. Ему придется либо пригласить вас для заключения договора, либо дать письменный отказ, из которого станет очевидным навязывание услуг.

- Приобрести полис по ОСАГО через интернет.

С 2015 года у водителей имеется возможность приобрести страхование ОСАГО дистанционно. Стоимость полиса, приобретаемого в сети, четко соответствует расчетной. У вас не будет повода думать, что вам навязали ненужные сервисы дополнительно к обязательному продукту. К сожалению, работа в интернете оказалась невыгодной для страховщиков, и подобный сервис предоставляют немногие компании.

Наконец, самый простой путь – приобрести дополнительное страхование, но сэкономить время. Его выбирают водители, не осведомленные о своих правах, либо не желающие тратить силы на их отстаивание.

Расторжение договора страхования жизни

Если перечисленные выше способы не помогли, и вы жалуетесь, что вам навязали ненужный сервис, приступайте к возврату средств. На это у вас имеется пять дней с момента подписания договора. Возможность возврата денег за допстраховку должна быть предусмотрена любым соглашением. Это прописано в нормативах ЦБ РФ.

Чтобы возвратить 1 тыс. руб., нужно заполнить заявление, бланк которого вам обязан выдать страховщик. К нему прилагается копия подписанного договора.

Готовый документ можно подать двумя способами:

- Лично. Позаботьтесь, чтобы у вас остался второй экземпляр с датой принятия и подписью уполномоченного лица.

- По почте письмом с уведомлением о вручении. Это наиболее надежный метод: фирма не сможет доказать, что не получала обращения.

Если за период, прошедший с даты получения полиса до момента подачи заявления, не было страховых случаев, компания будет обязана вернуть клиенту средства за навязанную услугу.

Приобрести ОСАГО без страхования жизни – право клиента. Чтобы не дать себя обмануть, изучайте тарифы на рынке и будьте внимательными при подписании договора. Если что-то кажется вам подозрительным, обратитесь в другую компанию, не обманывающую клиентов.

Как застраховать автомобиль без переплаты за страховку жизни?

Максимально простой алгоритм получения ОСАГО, без необходимости переплачивать и заключать договор страхования жизни. Правильный метод защиты от незаконного навязывания страховыми компаниями дополнительных платных услуг. Несмотря на законодательное требование к страховщикам, четко определяющее процедуру страхования автогражданской ответственности, вместе с полисами ОСАГО старательно навязывают сопутствующие страховые договора: такие, как страхование жизни, имущества и др.

Страхование автомобиля без страхования жизни

С некоторых пор во многих областях нашей страны сделать страховку на машину стало весьма трудоемким и затратным для автомобилистов. Страховые компании неохотно выдают полисы ОСАГО без заключения дополнительных договоров страхования.

В случае отказа, страховщики находят разнообразные отговорки, чтобы либо вынудить страхователя переплатить за страховку, либо заставить его ожидать своего полиса несколько месяцев под различными предлогами. У автомобилиста в такой ситуации появляется два выхода из сложившейся ситуации. Всегда можно заплатить страховой компании за дополнительный договор, потеряв сумму, немногим меньшую, или даже превышающую стоимость самого полиса. Существует также иной выход, алгоритм которого заключается в знании российского законодательства и собственных прав.

Почти все страховые компании предоставляют услугу выдачи полиса ОСАГО. К выбору компании стоит относиться внимательно, начиная с мелочей. Если страховщик предлагает полис дешевле, чем его конкуренты, то сэкономить не получится – тариф устанавливается государством. Важно знать, как застраховать ОСАГО машину через госуслуги.

Заманчиво низкая цена – признак столкновения с мошенниками, таких компаний лучше избегать.

Что делать если Вам отказывают в заключении полиса ОСАГО без дополнительных услуг?

Львиная доля автовладельцев полагает, что получить полис ОСАГО без заключения дополнительного договора страхования жизни – невозможно. Большинство страховщиков совершенно сознательно вводят водителей в заблуждение, сделав своим девизом этот тезис. По незнанию, многие заключают множество сопутствующих договоров, переплачивая за полис в 2, а то и в 3 раза больше установленной законом суммы.

Важно, чтобы автолюбитель знал и понимал возможности, предоставляемые ему законодательством в этом вопросе. В 2014 г. закон о полисах ОСАГО был существенно модернизирован, в него были внесены следующие поправки:

- Страховая компания не имеет права требовать от обратившегося автовладельца оригиналы из пакета необходимых документов.

- Страховщик не в праве отказать в выдаче полиса автовладельцу, подавшему заявление и предоставившему необходимый пакет документов.

- Полис ОСАГО выдается не позднее, чем через день с момента внесения средств на счет страховой компании.

- За навязывание дополнительных страховых услуг компания может быть оштрафована на 50 тысяч рублей – сумма ощутимая, особенно для некрупных компаний.

Если страховая компания усердно пытается склонить страхователя к использованию дополнительных услуг, а на нежелание реагирует отказом в выдаче ОСАГО.

Когда автовладелец намеревается отстоять свою позицию, существует несколько вариантов развития событий:

- Автовладелец соглашается с отказом, однако требует у страховщика оформить его в письменной форме, либо находит иные пути доказательства того, что компания отказала в выдаче полиса. В этой ситуации хороши любые методы: от записи происходящего на камеру до простейшего диктофона. Главное, чтобы пострадавший имел материальное обоснование своего будущего обращения в суд. Рассмотрение заявления в суде займет несколько месяцев, зато ожидание будет вознаграждено оплатой материального ущерба, упущенной выгоды (если транспорт является способом заработка) и расходов (использование чужих автомобилей), связанных с невозможностью использовать личный транспорт.

- Можно также заключить договор ОСАГО, но на полях документа подписать, что в выдаче полиса без заключения договора страхования жизни отказано. С этим полисом необходимо написать заявление в Роспотребнадзор, который примет меры относительно страховой компании. Автовладельцу же будет можно расторгнуть договор без каких-либо штрафов и переплат, а затем получить компенсацию с учетом нанесенных убытков.

- Последний вариант весьма рискованный. Автовладелец принимает условия страховщика, заключая договор ОСАГО и страхования жизни. Через несколько дней договоры расторгаются, а из страховой премии выплачивается неустойка. Этот способ, по опыту использовавших его, работает. Однако следует учитывать соотношение размеров премии и неустойки – должно быть выгодно для автовладельца.

Заключение полиса ОСАГО без страхования жизни

Чтобы заключить договор ОСАГО без переплат и навязывания дополнительных услуг со стороны страховой компании, необходимо следовать следующему алгоритму:

- необходимо найти сайт страховой компании и ознакомиться там с базовыми ставками по тарифам;

- в соответствии с установкой ЦБ РФ, можно рассчитать примерный размер страховой премии. В этом поможет указание цетробанка, где все подробно написано;

- после этого, необходимо оплатить страховую премию на счету выбранной компании. Делать это надо так, чтобы впоследствии на руках осталось подтверждение оплаты;

- собрать и сделать копии необходимых по закону документов: паспорт, свидетельство регистрации автомобиля, водительское удостоверение, карта техосмотра, копия чека оплаты премии.

- заполняется заявление, форма которого также предоставляется ЦБ.

- передача заявления страховщику.

Большинство страховщиков будут вынуждены принять весь пакет документов без претензий и дополнительных уловок.

Четкий регламент закона относительно полисов ОСАГО не останавливает страховые компании, ищущие выгоды, убеждать автовладельца в необходимости заключения договора страхования жизни. Заставить заключить этот договор, или отказать в выдаче полиса, страховщик не имеет права по закону. Страхование жизни – дело исключительно добровольное.

Получение полиса ОСАГО без страхования жизни – смотреть видео

Преимущества и недостатки страхования автомобиля без полиса на страхование жизни

Если начинающий водитель действительно хочет застраховать свою жизнь, то заключение сразу нескольких договоров в одной проверенной компании будет удобным и практичным решением. В страховании жизни имеются свои преимущества. Фактическое принуждение к заключению дополнительных договоров играет основную отторгающую роль со стороны водителей. К недостаткам так же можно причислить относительно высокую ставку заключения подобных договоров, что и останавливает большинство автолюбителей перед этим шагом. Также рекомендуем ознакомиться с нашими статьями которые подскажут, как стать агентом автострахования и можно ли расторгнуть договор страхования жизни и вернуть деньги.

Что такое ОСАГО

Все статьи Выездная диагностика Выбор автомобиля Как избежать обмана Поиск вариантов Покупка б/у авто: Оформление сделки Общение с продавцом Что делать после покупки Как оценить авто Покупка б/у авто в салоне Техническая проверка Страхование автомобиля Покупка б/у авто: с чего начать Советы по покупке

Содержание

Этот вопрос особенно актуален для начинающих водителей. Что такое ОСАГО , что он дает , как его оформить и во сколько это обойдется? Ищем ответы в материале.

Что называется полисом ОСАГО

Полис ОСАГО – это обязательная страховка, которая страхует гражданскую ответственность водителей при ДТП. Потерпевший в аварии гарантированно получает выплату на ремонт автомобиля, а виновный будет ремонтировать машину из собственных средств.

На оформление полиса дается 10 суток после сделки купли-продажи авто. Если упустить этот срок, грозит штраф по статье 19.22 КоАП в размере 1500 — 2000 рублей.

Купить полис можно максимум на год. По окончании срока действия страховку нужно переоформить. С просроченной страховкой ездить нельзя – опять же, последует штраф.

Зачем нужна страховка на машину

Полис ОСАГО значительно облегчает жизнь водителям при ДТП. Пострадавшей стороне не нужно обращаться в суд, чтобы взыскать средства на ремонт машины с виновника. А виновному в аварии не нужно компенсировать потерпевшему ущерб из своих средств.

Максимальный лимит страхового возмещения по ОСАГО составляет 400 тыс. рублей. Обычно этой суммы достаточно, чтобы покрыть ущерб потерпевшей стороне. Но если урон причинен на большую сумму, доплачивать нужную для ремонта сумму виновник аварии будет из своего кармана.

Если в аварии пострадают пешеходы, они также получат компенсацию по ОСАГО.

Но полис не покроет ущерб, нанесенный культурным ценностям и антиквариату, – водителю придется оплачивать его самостоятельно. Кроме того, по ОСАГО не выплачивается моральный вред.

Все риски, при которых полис не покроет ущерб, обозначены в статье 6 Закона «Об ОСАГО» .

Сколько стоит полис ОСАГО

Тарифы для расчета стоимости ОСАГО установлены Центральным банком РФ . Страховщики не вправе их превышать.

Расчет стоимости полиса осуществляется по следующим коэффициентам:

- Базовый тариф (ТБ) , назначаемый в соответствии с категорией машины. Для категории В минимальный тариф в 2022 году составляет 2 224 рубля, а максимальный – 5 980 рублей.

- Территориальный тариф (КТ) , который зависит от региона регистрации владельца авто. Его пределы – от 0,64 до 1,99.

- Тариф безаварийности (КБМ) , который зависит от того, попадал водитель в ДТП за год действия договора или нет. Максимально за безаварийную езду можно получить 50% скидки.

- Тариф водительского стажа и возраста страхователя (КВС). Если водитель молод и ему до 21 года включительно, тариф будет максимальным – 1,92.

- Коэффициент количества лиц, допущенных к управлению (КО) . Если полис ограниченный определенным количеством водителей, тариф в 2022 году будет равен 1, а если не ограниченный – 2,32.

- Тариф мощности авто (КМ) . Размеры ставок будут следующими: до 50 л. с. – 0,6; 50-70 л. с. – 1; 70-100 л. с. – 1,1; 100-120 л. с. – 1,2; 120-150 л. с. – 1,4; более 150 л. с. – 1,6.

- Тариф срока использования авто (КС) . Если машина используется 3 месяца в году, ставка будет – 0,5, а если 10 месяцев и более – 1.

Чтобы рассчитать стоимость ОСАГО, нужно будет перемножить эти коэффициенты, следуя формуле: Т = ТВ х КТ х КБМ х КВС х КО х КМ х КС .

Покажем на примере. Допустим, водителю 48 лет. Он живет в Московской области (КТ для МО равен 1,56) и имеет стаж вождения более 20 лет. За год автомобилист ни разу не попал в ДТП и хочет застраховать машину категории В с мощностью двигателя более 150 л. с. сроком на 12 месяцев. Смотрим в тарифы Центробанка и умножаем показатели: 5436 х 1,56 х 0,5 х 0,94 х 1 х 1,6 х 1 = 6377,10 рублей.

Из-за большого количества тарифов и индивидуальных условий оформления страховки, назвать конкретные цены на полис невозможно. Но можно узнать стоимость ОСАГО по госномеру авто, не запариваясь с формулой и таблицей Центробанка. Как именно, расскажем ниже.

Где и как оформляется ОСАГО

Оформить полис ОСАГО можно двумя способами – обратиться в офис страховщика или заказать через интернет.

Из документов в обоих случаях понадобится:

- гражданский паспорт;

- документ о праве собственности на машину (договор купли-продажи, дарения, свидетельство о праве наследования);

- ПТС и СТС на машину;

- водительские права всех лиц, допущенных к управлению авто и которых нужно будет вписать в полис.

Ранее требовалась диагностическая карта о пройденном техосмотре, но 22 августа 2021 года это требование отменили.

При оформлении в офисе специалист страховой компании внесет все данные, рассчитает стоимость полиса и после оплаты выдаст страховку. Действовать ОСАГО начнет уже на следующий день.

При оформлении на сайте данные из документов придется вбивать самостоятельно. После оплаты электронный полис появится в личном кабинете заказчика. Страховку можно будет скачать на смартфон и прямо с экрана телефона предъявлять сотруднику ГИБДД. Действовать страховка начнет через 3 дня после покупки.

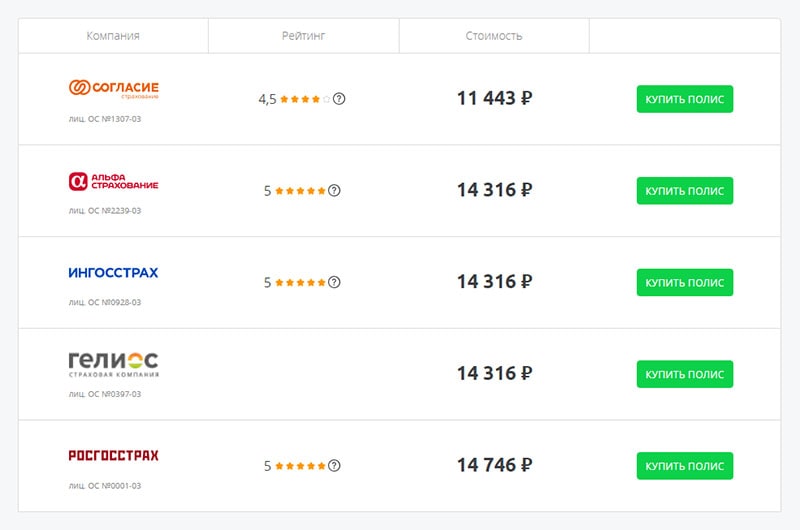

Минус этих двух способов – отсутствие возможности сравнить цены в разных страховых компаниях и выбрать выгодный вариант. Поэтому лучше воспользоваться специальным агрегатором «Автокод ОСАГО» .

Сервис показывает предложения разных страховых компаний и позволяет купить ОСАГО с экономией до 3 500 рублей.

Из документов для оформления страховки понадобятся права, гражданский паспорт, СТС и ПТС. Данные автомобиля отобразятся автоматически после ввода госномера.

После оплаты полис придет на электронную почту и сразу же начнет отображаться в базах ГИБДД и РСА. При желании полис можно распечатать на принтере.

Что будет, если не оформить ОСАГО

Ездить без ОСАГО в России запрещается, иначе при остановке на дороге инспектор выпишет штраф 800 рублей по статье 12.37 КоАП .

Если автовладелец оформил полис, но забыл дома, взыскание составит 500 рублей. Такой же штраф назначат водителю, не вписанному в страховку на авто, которым он управляет.

Санкции за повторную езду без страховки не предусмотрены.

Если водитель оформил электронный ОСАГО, инспектор должен проверить наличие страховки по базе. Штрафовать за отсутствие бумажной версии полиса сотрудник ГИБДД не вправе. Водителю достаточно показать PDF-файл со страховкой на телефоне.

Если ОСАГО просрочен или не оформлен, а водитель устроит аварию, ремонтировать свое и чужое авто придется на собственные деньги.

Итак, ОСАГО дает уверенность в том, что в случае ДТП водителю не придется выплачивать ущерб потерпевшему из своего кармана – этим займется страховая компания. А при отсутствии вины водитель гарантированно получит выплату на ремонт своего авто.

Источник https://autolawyer.guru/straxovka/osago-bez-dop-uslug/

Источник https://strpls.ru/avtostraxovanie/osago/zastraxovat-avtomobilpereplaty-straxovku-zhizni.html

Источник https://avtocod.ru/chto-takoe-osago