Что такое франшиза в КАСКО и как она работает

Страхование КАСКО с франшизой становится все более популярным среди россиян из-за возможности существенно сэкономить. Но страховые агенты не всегда способны объяснить суть данного предложения простыми словами, и в результате многие автовладельцы предпочитают оплачивать полную стоимость страховки, так и не разобравшись в том, что же им предлагали.

Тот факт, что франшиза родом из мира бизнеса сам по себе создает ореол таинственности вокруг этого понятия. А разговоры о том, что она может быть как выгодной, так и не очень, только подливают масла в огонь. Попробуем разобраться во всех тонкостях этого предложения, чтобы выяснить, нужна ли все-таки эта страховая услуга или без нее можно обойтись.

Что такое франшиза в страховании?

В предпринимательской деятельности франшиза неразрывно связана с получением определенных льгот за некоторую плату или комплекс ответных услуг. Если говорить о страховании, то здесь франшиза определяет степень участия страхователя в риске, который ложится на плечи страховщика.

Простыми словами, франшиза в страховании КАСКО – это часть ущерба, которую автовладелец при наступлении страхового случая оплачивает самостоятельно.

В обмен на это гражданин получает скидку на покупку страхового полиса КАСКО, размеры которой могут быть весьма существенными. Величина дисконта будет зависеть от степени риска, который берет на себя страхователь.

Размер франшизы обязательно прописывается в договоре и может быть выражен как в процентах, так и в виде фиксированной суммы. Среднее значение этого показателя составляет 10% от суммы страхового возмещения. То есть если общая сумма ущерба оценивается в 80 тыс. рублей, то страхователь получит в качестве возмещения только 72 тысячи. Это общая иллюстрация подобных договорных отношений, а практическое урегулирование конкретного страхового случая будет зависеть от вида самой франшизы.

Варианты франшизы в страховании КАСКО

При заключении договоров страхования КАСКО наибольшее распространение получили несколько видов франчайзинга. Каждый из них имеет свои особенности, которые и определяют целесообразность его применения в каждом конкретном случае. Рассмотрим эти варианты подробнее.

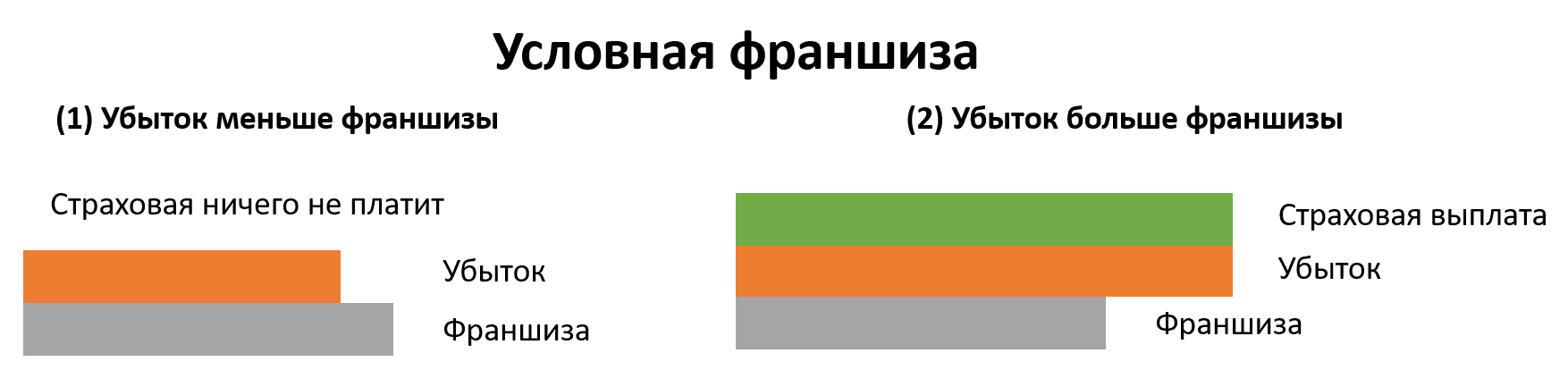

Условная франшиза

В основе этого варианта лежит фиксированная сумма ущерба, в рамках которой автовладелец самостоятельно осуществляет ремонт, не прибегая к помощи страховой компании. Если же величина ущерба оказывается выше установленного порога, то страховщик полностью оплачивает ремонт автомобиля. При этом финансового участия страхователя не предполагается.

В качестве примера рассмотрим полис КАСКО с условной франшизой размером 10 тыс. рублей. Если при наступлении страхового случая повреждения автомобиля насчитывают 7 тыс. рублей, то восстановление железного друга полностью ложится на плечи хозяина. Если же в заключении эксперта будет указана другая сумма, к примеру, 15 тыс. рублей, то вся стоимость ремонта будет оплачена за счет страховой компании.

Несмотря на то, что эта модель страхования интересна для обеих сторон, на практике она встречается достаточно редко. Это связано с опасениями страховщика стать жертвой мошенничества со стороны автовладельца. С целью избавиться от расходов, недобросовестные страхователи могут специально увеличивать масштаб повреждений, доводя сумму ущерба до требуемых значений. Поэтому не каждая страховая компания рискует связываться с условным типом франшизы.

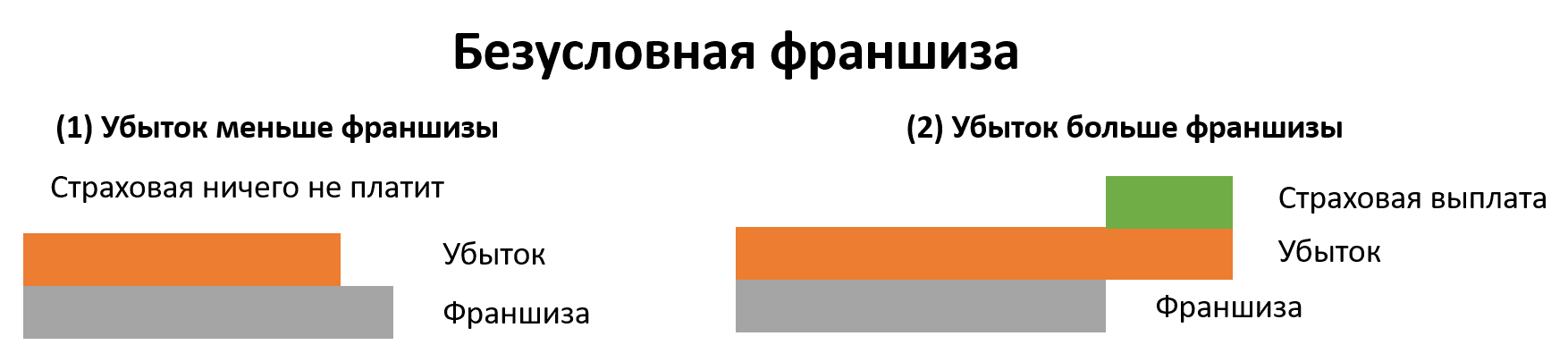

Безусловная франшиза

Отличительной чертой этого варианта является обязательное участие собственника авто в процессе восстановления машины после наступления страхового случая. При этом степень участия может выражаться как в процентном соотношении, так и в виде фиксированной суммы.

Например, безусловная франшиза по КАСКО в размере 5 тысяч рублей означает оплату ущерба в пределах этой суммы за счет страхователя при наступлении каждого страхового события. То есть если повреждения транспортного средства составили 4 тыс. рублей, то восстановление авто производится из кармана владельца. Предположим, оценка ущерба превышает размер франшизы и составляет 20 тыс. рублей. Тогда страховщик оплачивает полную сумму ремонта за вычетом 5 тыс., то есть пострадавший получает 15 тысяч.

Если размер безусловной франшизы по КАСКО определяется в процентах, то страхователь оплачивает ущерб в рамках установленной доли. Так, при оценке повреждений в 40 тыс. рублей 10%-я франшиза предполагает оплату 36 тысяч за счет страховой компании и 4-х тысяч из кармана автовладельца. То же произойдет и при мелком ремонте. Например, ущерб в 7 тыс. рублей будет возмещен страховщиком в сумме 6300 р. Оставшиеся 700 рублей доплачивает страхователь. Здесь величина выплаты уже не имеет решающего значения, поскольку в любом случае в восстановлении авто участвуют обе стороны договора.

Временная франшиза

Сэкономить на покупке КАСКО можно и с помощью временной франшизы. Она предусматривает действие страховки только в заранее установленный период. Например, если транспортное средство используется исключительно по рабочим дням, то нет смысла страховать выходные. Полис с временной франшизой будет стоить дешевле, но в период выходных дней страховка работать не будет. То есть ущерб, полученный в нерабочее время, возмещению не подлежит. Кроме приведенного примера могут быть и другие варианты, связанные с сезонностью и прочими временными критериями.

Динамичная франшиза

Для тех, кто уверен в своем водительском мастерстве, хорошим вариантом может стать динамичная франшиза. Она учитывает историю страховых выплат и привязывает размер страховки к их количеству. Таким образом, максимальная сумма возмещения выплачивается по первому страховому случаю, а к последующим эпизодам применяется регрессивная шкала. То есть каждое следующее обращение будет оплачиваться в меньшем размере относительно предыдущего. Как правило, понижающая ставка составляет около 5% на каждый страховой случай.

Наряду с перечисленными вариантами, в КАСКО могут встречаться и другие виды франшизы. Все будет зависеть от конкретных условий, в обмен на которые страховая компания готова предоставить скидку. В России наибольшее распространение получил вариант с безусловной франшизой.

Страхование КАСКО с франшизой: плюсы и минусы

Прежде чем использовать страховой продукт на практике, необходимо оценить его достоинства и недостатки. В нашем случае имеются и те и другие. Начинать принято с хорошего, поэтому рассмотрим сначала достоинства франшизы в страховании:

- Ощутимая экономия при покупке полиса. Как правило, его стоимость обратно пропорциональна размеру франшизы. Чем больше участие страхователя в риске — тем дешевле страховка.

- Не нужно обращаться в страховую компанию и фиксировать наступление страхового события при незначительной сумме ущерба. Величина возмещения по таким эпизодам часто не оправдывает затраченного на их оформление времени. Кроме того, автовладелец может сразу начать ремонт, не дожидаясь завершения процедуры.

- Благодаря установленному порогу мелкие повреждения авто не попадают в историю страхователя, позволяя ей оставаться безупречной. А это, в свою очередь, приводит к еще более значительным бонусам и скидкам со стороны страховой компании.

Если говорить о недостатках страхования КАСКО с франшизой, то можно выделить следующие моменты:

- Сложности с кредитными автомобилями. Обычно расходы по страхованию ложатся на плечи заемщика, поэтому наличие или отсутствие скидки кредитору безразлично. А вот в сохранении стоимости залогового имущества кредитная организация, наоборот, очень заинтересована. В то же время нет никаких гарантий, что заемщик будет восстанавливать авто за свой счет. Поэтому банки, как правило, не рассматривают варианты страхования с франшизой.

- Существует опасность занижения суммы ущерба страховщиком с целью уклонения от выплаты страховки. Эксперты страховой компании могут оценить повреждения так, чтобы итоговая сумма не превышала установленного порога. Подобные манипуляции имеют место при фиксированном размере франшизы.

В каких случаях выгодно оформлять КАСКО с франшизой?

В чем интерес страховой компании при продаже страховки с франшизой догадаться нетрудно: освобождая себя от мелких выплат, страховщик экономит ресурсы. Не секрет, что обработка подобных заявок не оправдывает себя материально. Оценка, расследование и прочее сопровождение незначительных страховых эпизодов отвлекают на себя ресурсы, часто превышающие стоимость самого ущерба. Поэтому страховым компаниям выгоднее переложить мелкие повреждения автомобиля на плечи клиента в обмен на скидку за страховку.

Однако такой вариант не всегда выгоден владельцу авто. При оценке целесообразности страхования с франшизой большое значение будут иметь опыт вождения, цель страхования, режим использования транспортного средства и сами условия договора. Каждый конкретный случай требует внимательного изучения со стороны автовладельца. Тем не менее существует несколько общих рекомендаций, позволяющих определиться с необходимостью подключения данной услуги.

Когда выгодна страховка КАСКО с франшизой?

- При значительном стаже безаварийного вождения. Когда вероятность ДТП крайне мала, нет смысла переплачивать за страховку. Кроме того, страховые компании заинтересованы в беспроблемных клиентах и стараются удерживать их всевозможными бонусами и скидками.

- Когда основной целью приобретения полиса КАСКО является страхование от угона. В этом случае франшиза поможет существенно сэкономить на стоимости страховки.

- Если величина скидки на полис превышает размер франшизы.

- При наличии свободных средств, достаточных для самостоятельного устранения мелких повреждений. Для тех, чье время стоит дорого страхование с франшизой — идеальный вариант.

- Если водитель заинтересован в сохранении безаварийного стажа. Мелкие ДТП могут существенно ухудшить этот показатель и отрицательно повлиять на стоимость будущей страховки.

Не рекомендуется соблазняться франшизой водителям-новичкам. Считается, что вероятность попадания в мелкие ДТП в первые два года вождения очень высока. То же относится и к другим водителям, ежегодно получающим 2 и более страховых возмещения – для них страхование с франшизой также будет невыгодным.

Подведем итоги

Обобщая вышесказанное можно отметить, что франшиза – отличный способ сэкономить на страховании КАСКО для опытных водителей, имеющих внушительный стаж безаварийного управления. Конечно, от случайностей никто не застрахован, поэтому покупая полис с франшизой нужно быть готовым к мелкому ремонту своими силами. Но если неприятности обойдут стороной, вы получаете неоспоримые преимущества в виде существенной скидки на страховку, сохраняя при этом защиту от крупных расходов.

И в дополнение к изложенному выше предлагаем посмотреть видеосюжет об особенностях покупки полисов КАСКО с франшизой.

Экономим на страховке с помощью франшизы

Потребители чаще всего не знают, что такое франшиза, думая, что это просто скидка. Конечно, применение франшизы позволяет снизить стоимость полиса, прилично сэкономить на страховке. Но важно понимать, что полис с франшизой предполагает снижение цены взамен того, что при возникновении страхового случая, часть убытка не будет возмещена. Таким образом, франшиза в страховании – это часть страхового возмещения, которую клиент оплачивает самостоятельно.

Можно взять в качестве примера сегмент автострахования и говорить о применении франшизы в каско. Если обычно вы ездите аккуратно и рассчитываете, что страховой полис может и не пригодиться, то франшиза вполне ваш вариант. Вы заплатите за страховку небольшую сумму. В то же время, если страховой случай все-таки произойдет, вы можете быть уверены в том, что страховка, пусть и за вычетом франшизы, покроет ущерб.

Предлагая клиентам полисы с франшизой, страховщики, в свою очередь, привлекают значительно больше клиентов, чем если бы такой возможности снизить стоимость страхового полиса не было.

Виды франшиз

Франшизы разделяют на несколько видов. Бывают условная франшиза, безусловная и динамическая. Остановимся на каждой из них подробнее.

Условная франшиза. Страховщик указывает в договоре определённую величину франшизы. Например, вы получили ущерб, возмещение по которому составило бы 1 тысячу рублей. При этом размер установленной франшизы выше. В таком случае вы не получите возмещение ущерба. Однако, если ущерб превысил сумму франшизы, то страховая компания покроет его целиком.

Безусловная франшиза. Такая франшиза не выплачивается клиенту и действует на протяжении всего срока договора страхования. Например, в страховой компании «Согласие» франшиза по каждому страховому случаю позволяет экономить на стоимости каско до 40%. Франшиза не применяется в случае, если в ДТП водитель застрахованного авто невиновен, а виновное лицо установлено. Также франшиза не действует при повреждении стекол, рассеивателей фар / фонарей в случае их ремонта на СТОА вместо замены.

Динамическая франшиза. Это вид безусловной франшизы, которая применяется не с первого страхового события, а только со второго или третьего. С каждым новым убытком размер динамической франшизы может увеличиваться. Например, вы выбрали динамическую франшизу, заключив договор каско в страховой компании «Согласие». При заявлении первого события франшиза составит 0% от страховой суммы, второго события – 15 тысяч рублей.

В каких видах страхования встречается франшиза

Полисы с франшизой наиболее популярны в автостраховании, но существуют и во многих других видах страхования. Например, в страховании путешественников. В этом случае вам придется самостоятельно оплатить часть расходов при обращении за медицинской помощью в поездке.

Используется франшиза и в страховании имущества (квартир и домов), но не так часто. Все дело в том, что франшиза при страховании квартир и домов не влияет на стоимость полиса так существенно как в автостраховании.

Плюсы и минусы страховки с франшизой

Преимущества для страхователей

Главное преимущество полиса с франшизой для страхователя – снижение стоимости страховки. Кроме того, для таких полисов сроки оформления сокращенные, документов, которые необходимо предоставить для страховой, как правило, меньше. Это логично: страховая компания по упрощенной системе оформляет страховые полисы, которые накладывают на нее меньше ответственности.

Сокращение сроков оформления и количества документов. Так как страховая компания по полису с франшизой меньше рискует своими финансами, то и оформлять такой полис проще. Часто на это требуется меньше документов, а проверка идёт быстрее.

Преимущества для страховой компании

При страховом случае компания платит меньшую сумму, чем по договору без франшизы, а иногда не платит вовсе.

Недостатки для страхователя

Возмещение при страховом случае меньше, чем по страховке без франшизы. Иногда оно отсутствует полностью.

Недостатки для страховой компании

Страховка с франшизой стоит дешевле, страховая компания получает меньше денег. Это главный минус.

Вывод

Решить для себя нужно ли вам заключать договор страхования с франшизой можно, если думать не о моментальной выгоде. Оцените, насколько высоки ваши риски в страховой период. Наконец, обращайтесь только к проверенным страховщикам. Исчерпывающую информацию вы можете получить у страховых консультантов компаний. Опытный менеджер поможет вам принять окончательное решение о том, какой полис выбрать – с франшизой или без нее. Сайт компании должен содержать подробную информацию о том, как действует полис с франшизой. На сайтах страховщиков полис купить удобно и быстро – вы можете сделать это онлайн, не выходя из дома.

Что такое КАСКО с франшизой: выгодно ли брать такую страховку?

КАСКО является добровольным страхованием своего транспортного средства от наступления рисков его повреждения или хищения. Существует множество вариантов, как сэкономить на оплате страховки, например, с помощью выбора наиболее оптимального перечня возможных страховых случаев. Но не стоит забывать о таком условии, как франшиза.

Прибегнув к приобретению КАСКО с франшизой, Вы получите достойную экономию на стоимости полиса, но при этом не во всех случаях Вы сможете получить стопроцентное возмещение убытков в результате порчи Вашего автомобиля.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-29-87. Это быстро и бесплатно !

Определение, плюсы и минусы

Страхуя свой автомобиль, владелец машины рассчитывает на получение возмещения от страховой компании при наступлении страхового случая. Однако не всегда он может получить всю сумму средств, необходимую на ремонт транспортного средства.

Одной из причин перечисления страховщиком только части денег является то, что автовладелец выбрал для страхования своего автомобиля КАСКО с франшизой.

Простыми словами определение, что такое франшиза в страховании, звучит так — это та сумма, которую не выплатит страховщик КАСКО при расчёте суммы возмещения за ущерб, причинённый автомобилю. Соответственно, эту часть ремонта водителю придётся оплатить самому.

Как правило, франшиза указывается в фиксированной сумме в рублях или других денежных единицах (доллар, евро) или в процентах от стоимости машины.

Для чего тогда существует такое условие, ведь на первый взгляд это кажется невыгодным для владельца автомобиля? На самом деле выгода присутствует: владельцу транспортного средства страховка достается достаточно дешево, т.к. предоставляется скидка при оплате полиса, если в договоре КАСКО присутствует оговорка о франшизе.

Порядок использования: как она работает?

При выборе страховки с франшизой предусматривается, что определённую часть ремонта водитель должен оплатить сам, а остальное выплачивает страховая организация. Такое условие позволяет Вам сэкономить на оплате полиса.

Сколько можно сэкономить на практике?

Рассмотрим, выгодно это или нет:

Допустим, Вы страхуете автомобиль Renault Logan 2013 года, стоимостью 334 тыс. руб., Ваш водительский стаж 10 лет. Сумма страховки в таком случае составляет около 42 тыс. руб.

Однако если включить в страховой договор условие о франшизе:

- в минимальном размере – 10 тыс. руб., то стоимость страховки снизится до 29 тыс. руб., значит, экономия составит 13 тыс. руб.;

- в максимальном – 75 тыс. руб., то цена полиса уменьшится до 16 тыс. руб., следовательно, экономия составит 26 тыс. руб.

КАСКО с франшизой в данном случае позволяет экономить на покупке страховки до 62%. На практике, в зависимости от марки автомобиля, года выпуска, пробега, стоимости, возраста и стажа водителя и суммы франшизы, можно сэкономить до 72% от стоимости полиса.

Какую сумму реально вернуть?

Например, если в договоре указано, что франшиза составляет 10 тыс. руб., а ущерб автомобиля оценён в 50 тыс. руб., значит, страховое возмещение составит только 40 тыс. руб. При этом если стоимость ремонта авто ниже, чем уровень франшизы, то не имеет смысла обращаться в страховую компанию, поскольку в таком случае по условиям договора водитель обязан отремонтировать машину полностью за свой счёт.

Таким образом, каждый водитель должен решить для себя, какой размер франшизы ему подходит: какой размер стоимости ремонта он готов оплатить сам, и соразмерно ли это с получаемой скидкой от стоимости страховки.

Что означает условная и безусловная скидка?

Выше рассмотрен наиболее простой пример, направленный на то, чтобы понять, каким образом применяется и как работает франшиза.

Однако на практике существуют варианты применения франшизы:

- безусловная;

- условная.

Как раз в вышеприведённом примере рассмотрен случай с безусловной франшизой. То есть сумма франшизы в любом случае не будет выплачена страховщиком, независимо от того, оказался ли ремонт дешевле или дороже франшизы. Таким образом, безусловная франшиза – это та часть ремонта, которая не возмещается страховой компанией, и которую должен будет потратить владелец автомобиля.

Рассмотрим подробнее:

- если ущерб транспортному средству оценён в 40 тыс. руб., а франшиза составляет 10 тыс. руб., то страховая организация оплатит ремонт только в части превышения стоимости над суммой франшизы – 30 тыс. руб.;

- если ущерб составляет 10 тыс. руб. при том же уровне франшизы – 10 тыс. руб., то страховщик не обязан выплачивать какие-либо средства, и восстановление автомобиля полностью ложится на плечи водителя.

В отличие от безусловной применение условной франшизы зависит от затрат, необходимых направить на ремонт машины. При условной франшизе её сумма не выплачивается только если за починку автомобиля необходимо заплатить стоимость ниже франшизы, если же ремонт стоит больше, то его цена возмещается в полном размере.

Такой вид встречается намного реже в связи с подводными камнями для компании: нечестные владельцы могут умышленно довести ущерб до суммы, превышающей франшизу, что повлечёт за собой необоснованное несение расходов со стороны страховщика.

Например:

- если сумма восстановления транспортного средства рассчитана на уровне 40 тыс. руб., а франшиза составляет 10 тыс. руб., то страховое возмещение будет выплачено в размере 40 тыс. руб.;

- если стоимость ремонта машины определена в размере 10 тыс. руб., а франшиза закреплена на уровне 10 тыс. руб., то ремонт также придётся оплачивать за свой счёт, как и при безусловной франшизе.

В обоих случаях, если франшиза окажется выше убытков, причинённых машине, то ремонт должен осуществляться не за счёт страховой, а самостоятельно.

Как рассчитать стоимость полиса?

Стоимость полиса, зависит от множества факторов, в частности:

- размера франшизы;

- года выпуска автомобиля;

- пробега (или авто новое);

- марки машины;

- соответственно, стоимости авто;

- возраста и стажа водителя и др.

Чтобы разобраться в этом вопросе следует привести пример. Рассмотрим покупку полиса на одну из самых часто продаваемых машин – Volkswagen Polo. Пусть транспортное средство является новым, 2016 года выпуска, стоимостью 692 тыс. руб. Предусматривается, что водитель один, возрастом 30 лет и водительским стажем 10 полных лет. Франшиза составляет 15 тыс. руб., количество страховых случаев в год не ограничено. Тогда стоимость страховки будет около 26 тыс. руб.

Если изменить некоторые характеристики, то можно увидеть, насколько будет меняться стоимость полиса КАСКО:

- в случае если ТС не новое и при прочих равных условиях стоимость страховки может увеличиться на 30% и более;

- год выпуска 2014, стоимость ТС 383 тыс. руб. – полис может быть ниже на 4%;

- если в отношении водителя не предусмотрено ограничений по количеству, возрасту и стажу, то заплатить придётся ощутимо больше – 93 тыс. руб. (в 2,5 раза больше);

- возраст водителя 40 лет, но стаж тот же – 10 лет – снижение платы на 11%;

- возраст водителя 40 лет, но стаж 20 лет – оплата практически такая же, как и при десятилетнем стаже;

- увеличение франшизы с 15 до 50 тыс. руб. даст снижение на 30%.

Немаловажно учитывать, что стоимость страховки также зависит от того, какой перечень рисков предусмотрен договором страхования, и наступление какого количества страховых случаев допускается.

Таким образом, несмотря на то что выбор условия с франшизой позволяет значительно изменить стоимость полиса, на его цену одновременно влияют множество других факторов, которые также рекомендуется учитывать при выборе оптимального договора страхования.

Возврат понесенных убытков

Несомненно, если ремонт можно осуществить за средства, меньшие чем франшиза, то обращаться в страховую не стоит, и напротив, при превышении затрат на восстановление автомобиля над оговоренным пределом, обращаться за возмещением можно и нужно.

Если уровень франшизы составляет 30 тыс. руб.:

- а убытки более 30 000 руб., то обращаться к страховщику разумно;

- ущерб 30 тыс. руб. и менее, то единственно правильным решением является осуществление ремонта за свой счёт (либо за счёт виновника, если это возможно).

Страховые компании, предлагающие данный вид страхования:

- «Росгосстрах»;

- «Альфастрахование»;

- «Интач страхование»;

- «Ингосстрах»;

- «Ренессанс страхование».

Возврат франшизы по КАСКО Если Вам выплачена не вся сумма, необходимая на ремонт транспортного средства, а только та часть, которая превышает предел, предусмотренный в договоре, то вернуть недостающие средства всё-таки можно.

Возврат франшизы возможен, если виновником ДТП являетесь не Вы, а другой водитель. Не стоит забывать про полис ОСАГО – ту страховку, которую должен иметь каждый человек, который садится за руль.

Напомним, что ОСАГО предусматривает страхование ответственности водителя перед тем лицом, которому он причинил ущерб (его здоровью либо автомобилю). Соответственно, страховая компания виновника должна в этом случае возместить стоимость, недостающую для ремонта машины пострадавшего.

Для этого необходимо сделать следующее:

- помимо обращения к своему страховщику для проведения осмотра, следует также обратиться и в страховую виновника;

- запросить у своей страховой компании документы о страховом случае, а также сделать копии постановления и протокола, составленного ГИБДД, справки о ДТП (при этом рекомендуется их заверить в ГИБДД);

- написать заявление, приложить все документы и копии, а также квитанцию об уплате франшизы (если она уплачена в кассу) и направить в адрес страховщика виновника. В течение месяца Вам должны возместить недостающую сумму убытка.

Лучше если Вы получите возмещение от страховой компании виновника до того, как Ваш страховщик выставит требование в отношении страховщика виновника. В этом случае Вам вернётся размер франшизы полностью, без вычета из него сумму износа деталей.

Разница договоров

Если взять два договора добровольного страхования, отличающиеся исключительно в вопросе установления или не установления порога выплаты возмещения, то различие будет состоять в том: выплатит ли страховщик всю сумму, подлежащую направлению на восстановление машины или нет; сколько будет стоить сама страховка.

По КАСКО без франшизы при наступлении страхового случая возмещение должно осуществляться в полном размере независимо от значительности повреждений.

В то же время по КАСКО с ограничением мелкий ремонт стоимостью ниже порога не будет возмещаться, а размер возмещения по сумме, превышающий предел, будет зависеть от того, является ли франшиза условной или безусловной.

При условной франшизе значительные суммы ущерба подлежат возмещению в полном размере, так же как и по КАСКО без франшизы. При этом экономия от закрепления в договоре оговариваемого условия может быть довольно внушительной – можно чуть ли не вдвое снизить обязанность по оплате страховки.

Стоит ли брать такую страховку?

Ответ на этот вопрос зависит от того, являетесь ли Вы опытным водителем или новичком. Если Вы уверены в себе и можете предположить, что ДТП с вашим участием может случиться крайне редко, то такой вариант страхования для Вас. Вам не придётся переплачивать за страховку.

Однако если Ваш водительский стаж является небольшим, и могут случиться даже мелкие повреждения по Вашей неосторожности (если, например, при езде задним ходом Вы можете врезаться в дерево и разбить задний фонарь, или если при заезде в гараж Вы можете не вписаться в ворота и повредить боковую сторону автомобиля), то такое условие лучше не предусматривать.

Иначе Ваше авто будет часто подвергаться мелким повреждениям по Вашей вине, и если ремонт будет ниже франшизы, то каждый раз Вам придётся всё оплачивать самостоятельно. Но в любом случае имеет смысл рассмотреть этот вариант, поскольку экономия на цене полиса является весьма ощутимой.

Таким образом, перед тем, как заключать договор со страховой компанией стоит просчитать все возможные риски, проанализировать частоту ДТП, в которые Вы попадаете, трезво оценить свои водительские навыки и принять решение, подходит ли Вам полис с таким условием.

Видео по теме

Смотрите подробнее о том, что такое КАСКО с франшизой в видео ниже:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Источник https://unit-car.com/avtostrahovanie/261-franshiza-v-kasko.html

Источник https://www.soglasie.ru/company/blog/sovety/ekonomim-na-strahovke-s-pomoshyu-franshizy/

Источник https://avtourist.guru/strahovanie/kasko/s-franshizoj.html