Что такое КАСКО и ОСАГО, простыми словами, чем одно отличается от другого?

Добрый день. В сегодняшней статье я, простыми словами расскажу, что такое КАСКО и ОСАГО. Традиционно для нашего сайта статьяполностью раскрывает тему и содержит видео и фото материалы.

Все автовладельцы знают, что ежегодно надо покупать страховой полис, но многие задаются вопросом: «Какому отдать предпочтение?» ОСАГО и КАСКО – это страховые продукты, относящиеся к автотранспорту. К приобретению того или иного страхового полиса нужно подходить сознательно, поэтому следует ознакомиться с обоими вариантами и определить преимущества и недостатки. Начнём с ОСАГО.

Что такое ОСАГО?

ОСАГО – это Обязательное Страхование Автогражданской Ответственности. Именно ОБЯЗАТЕЛЬНОЕ. Закон обязует приобретение автомобилистом полиса ОСАГО. Если при проверке документов выяснится, что у Вас отсутствует страховой полис, придётся заплатить штраф в размере 800 рублей, также Вам откажут в постановке транспортного средства на учёт. Ну а если произошло так, что на момент ДТП (по Вашей вине) Вы не владеете полисом ОСАГО, то оплата ущерба пострадавшему будет производится из Вашего кармана.

ОСАГО (в отличие от КАСКО) страхует не транспортное средство, а страховщика, то есть Ваши деньги. Всё очень просто: въехали в Вас — Вы получите деньги, въехали в кого-то Вы — Вы ничего не получите, но и сами платить не будете.

На примере это выглядит так: по Вашей вине случилось ДТП, и Вы разбили дорогую машину. В этом случае пострадавший обращается в страховую компанию, и она вместо Вас оплатит ему ремонт. Если же был повреждён ещё и собственный автомобиль, его ремонт Вы будете вынуждены оплачивать самостоятельно.

Существует ещё одна ситуация, когда виноваты оба. Тогда и компенсацию по страховому полису получают оба участника ДТП, но размер выплаты определяется соотношением степени виновности и реальной суммой ущерба. Как правило, компенсация покрывает 50% ущерба, но в некоторых случаях размер выплаты устанавливается судом. Если же:

- В аварии участвует два транспортных средства;

- В аварии нет пострадавших (нет ущерба здоровью)

- И у обоих участников ДТП есть действующие полисы ОСАГО,

то это ситуация, которая называется прямым урегулированием убытков по ОСАГО. Тогда пострадавшему необходимо обращаться за выплатой в СВОЮ страховую компанию.

Таким образом, во всех случаях, кроме прямого урегулирования, страховая компания виновника аварии оплачивает ремонт пострадавшему. Это причина, по которой приобретение полиса ОСАГО является обязательным.

Сколько стоит?

Тарифы для расчета цены полиса устанавливаются Центробанком РФ. При расчёте учитывается:

- регион;

- мощность;

- тип транспортного средства (грузовое или легковое, физическое или юридическое лицо и т. д.);

- водительский стаж;

- наличие аварийных случаев.

Возраст автомобиля практически не влияет на цену, и ограничений по этому критерию для заключения договора нет. Цена обычно варьируется от 3 до 19 тысяч рублей. Это сравнительно небольшая цена. Но, к сожалению, ОСАГО не компенсирует ущерб полностью: максимальный размер выплаты при повреждении имущества составляет 400 000, а при причинении вреда здоровью – 500 000 рублей.

Договор заключается на год. Страховая компания даёт возможность заключить договор на срок от 3 до 9 месяцев; при этом страховой взнос за год не изменится, но так Вы сможете отдавать сумму частями (первые 3 месяца – 50% годового, следующий договор на 9 месяцев – 50% годового). Также, если за прошедший год Ваша езда была безаварийной — Вы ежегодно получаете 5% скидку.

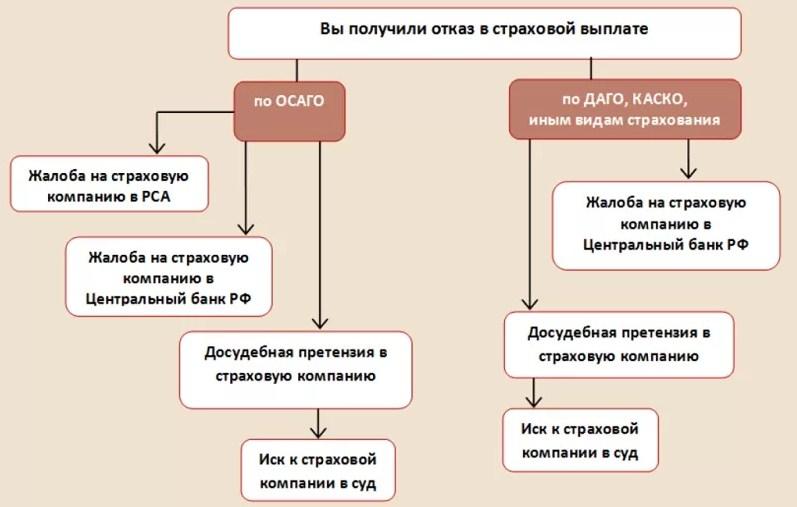

В случае ликвидации страховой компании Вам будет достаточно обращения в Российский союз автостраховщиков (РСА).

Случаи отказа в выплате.

- Виновник скрылся с места происшествия;

- У виновника отсутствует полис ОСАГО;

- Виновник находился в состоянии опьянения;

- Страховую неправильно уведомили при оформлении по Европротоколу;

- Не была предоставлена машина в срок для экспертизы.

В этих случаях пострадавшего может выручить наличие дополнительного страхового полиса – КАСКО.

Что такое КАСКО?

КАСКО — это добровольное страхование автотранспорта. Если Ваш автомобиль получил механические повреждения или попал в аварию – страховая компания отремонтирует его, если же произошёл угон транспортного средства – КАСКО выплатит полную стоимость автомобиля.

Зачем нужна франшиза от КАСКО?

Полис КАСКО покупает тот, кто не хочет иметь никаких проблем и получать компенсацию в любых ситуациях (угон, уничтожение, авария по собственной вине). Таким гарантиям соответствует высокая цена. Но КАСКО даёт возможность сэкономить. Слышали слово «франшиза»? Франшиза по КАСКО – это сумма, которую выплачивает страховщик самостоятельно. Например, если Вы установили франшизу в размере 20 000 рублей, то при ущербе в 100 000 страховая компания выплатит 80 000 рублей, а Вам придётся доплатить самостоятельно. Именно наличие франшизы в договоре делает его дешевле.

Ну и, конечно же, главный вопрос: «Сколько стоит это удовольствие?»

Цена страхового полиса КАСКО зависит от цены автомобиля (5 – 11% от цены страхуемого авто за вычетом амортизации). Например, при стоимости авто 500 000 рублей цена КАСКО составит от 25 000 до 55 000 рублей. Также на цену может влиять возраст автомобиля (чем старше, тем выше стоимость).

Преимущества и недостатки КАСКО.

Преимущества КАСКО:

- Заплатили один раз – получайте оплату по страховке целый год;

- При аварии на дороге Ваша виновность не имеет значения;

- Выплаты производятся только владельцу КАСКО (то есть Вам).

Недостатки КАСКО:

- Высокая стоимость для популярных автомобилей (от 30 000 до 200 000 р.);

- «Возрастные рамки» автомобиля (не старше 7-10 лет);

- Необходимость фиксации каждого страхового случая в полиции или ГИБДД, получения подтверждающей справки;

- Возможность задержки выплаты в страховой компании;

- В случае ликвидации страховой компании – возмещение только через суд.

Случаи, при которых КАСКО откажет в выплате компенсации:

- злостное нарушение ПДД;

- алкогольное или наркотическое опьянение страхователя при аварии;

- отсутствие у водителя права на управление данным автомобилем;

- изъятие транспортного средства по решению суда.

Заключение.

В начале статьи мы задались вопросом: «Какому страховому полису отдать предпочтение?» Определённо, полис ОСАГО должен быть обязательно у каждого автовладельца, если Вам не нужны проблемы со штрафами и выплатой компенсации пострадавшему из своего кармана. Тем более, что цена ОСАГО не так уж велика (3 000 – 19 000 рублей), по сравнению с полисом КАСКО (30 000 – 200 000 рублей). Не многие готовы раскошелиться на дополнительный страховой полис, но за высокую стоимость у КАСКО есть свои преимущества: компенсация ущерба при угоне, уничтожении автотранспортного средства, аварии непосредственно владельцу КАСКО; компенсация в полном размере (по полису ОСАГО – 400 000 – 500 000 рублей); возможность снизить стоимость полиса с помощью франшизы. Но приобретение полиса КАСКО доступно лишь для автомобилей не старше 10 лет.

Таким образом, автовладелец сам для себя решает, есть ли необходимость в покупке полиса КАСКО, как дополнение к ОСАГО, учитывая свой доход и уверенность на дороге.

Вот небольшое видео по теме статьи:

На этом у меня сегодня все. Я надеюсь, что после прочтения статьи у вас не осталось вопросов о том, что такое КАСКО и ОСАГО и чем они отличаются друг от друга. Если у вас остались вопросы или если вы хотите дополнить статью – пишите комментарии.

Автострахование КАСКО — в чем его преимущества, недостатки и отличия от ОСАГО?

Что такое КАСКО? КАСКО является особым видом автомобильного страхования, которое стало наиболее популярным в последнее время. Данный тип страхования относится к добровольной автостраховке и защищает транспортное средство от угона автомобиля или хищения внутреннего содержимого.

Как расшифровывается КАСКО?

В интернете можно встретить интересный вариант расшифровки аббревиатуры КАСКО. Указывается, что речь идет о «Комплексном Автомобильном Страховании, кроме Ответственности». На самом деле, это не совсем так. Термин «КАСКО» в нашу страну пришел из Италии. Слово «Casco» с итальянского языка переводится как «щит» или «преграда, борт, защита». Именно так в свое время в Италии именовали полисы страхования, предусматривающие защиту судов, задействованных в перевозке грузов. Сегодня, когда мы говорим о «КАСКО», подразумеваем только работу страховых компаний с автомобилями.

Отдельного закона для КАСКО не существует — но это не значит, что страховые компании могут делать все что угодно. Страхование КАСКО регулируется следующими документами:

- Гражданским кодексом РФ, гл. 48 — об основных требованиях к страхованию.

- Законом «Об организации страхового дела в Российской Федерации» — о правах и обязанностях страхователей и страховщиков. А еще — об условиях защиты страховщиков, если наступил страховой случай.

- Законом «О защите прав потребителей» — о правах и порядке действий, если страховая компания необоснованно отказывает в выплате.

- Нормативами Центрального банка России — указанием№ 3380-У от 12.09.2014, указанием № 3854-У от 20.11.2015.В них прописаны требования к страховым компаниям и условиям страхования.

- Стандартами Всероссийского союза страховщиков — в них установлены единые требования по оформлению договоров страхования.

О том, как суды будут разбирать споры между страховщиками и страхователями, сказано в Постановлении Пленума Верховного Суда РФ.

Преимущества и недостатки автострахования Каско

Главное преимущество КАСКО: автовладелец получит возмещение, даже если ущерб произошел по его вине. Деньги выплачивают при крупном ущербе: если машину угнали или ее невозможно восстановить. В таком случае владелец сможет распорядиться средствами как угодно — купить новый автомобиль или поехать на эти деньги за границу. Если транспортное средство пострадало частично, страховая компания отремонтирует его за свой счет.

Страховщик имеет право отказать в продаже полиса КАСКО без объяснения причины. Повод может быть любым: например, машины такой модели часто угоняют в регионе страхования, или автовладелец регулярно попадает в ДТП.

Минус КАСКО в том, что тарифы устанавливаются не законом, а страховой компанией. Это значит, что стоимость полиса на один и тот же автомобиль в разных организациях может существенно отличаться. Поэтому перед оформлением КАСКОлучше обратиться в несколько компаний и сравнить цены.

Еще один недостаток: если страховая компания обанкротится, выплаты по полису добровольного страхования никто не гарантирует. Например, по ОСАГО компании делают взносы в специальный фонд. Этот фонд выплатит компенсации, если страховщик разорится. В случае с Каско такого фонда нет.

Онлайн-оформление

Подавляющее большинство страховщиков оказывают услуги по оформлению полисов онлайн, что позволяет значительно сэкономить ваше время. Калькулятор онлайн может рассчитать стоимость КАСКО для вашего индивидуального случая, чтобы вы могли рассчитывать на определенную сумму. Также путем ответа на вопросы / заполнения анкеты вы можете оформить полис онлайн.

От чего зависят тарифы на КАСКО

На тарифы влияет много факторов:

- статистика угонов конкретной марки и модели транспортного средства в вашем регионе;

- цена запчастей и стоимость нормо-часа на станциях технического обслуживания для вашей марки автомобиля в вашем населенном пункте;

- возраст автомобиля;

- мощность двигателя;

- возраст и стаж вождения всех водителей застрахованного транспортного средства;

- их страховая история (основное – как часто они попадали в аварии и каких страховых выплат это потребовало);

- дополнительные услуги, включенные в полис (эвакуация, выезд аварийного комиссара);

- тип охранного устройства автомобиля;

- место ночной парковки – гараж, охраняемая стоянка или просто улица;

- другие условия (например, КАСКО машины с правым рулем будет дороже).

Можно сэкономить с помощью франшизы

Франшиза – часть ущерба, которую не возмещает страховая компания. Вам это может быть удобно – не придется из-за каждой царапины обращаться к страховщику – и выгодно – франшиза существенно снижает стоимость полиса.

Существует два основных вида франшизы: условная и безусловная. При условной франшизе, если ущерб не превышает ее размер, вы ничего не получаете. Если же ущерб больше франшизы, страховщик выплачивает возмещение в полном объеме. Безусловная франшиза уменьшает страховую выплату в любом случае.

Франшиза бывает фиксированной в рублях или составляет долю от страховой суммы. Договор страхования может предусматривать и другие виды франшизы.

Действия при страховом случае

В целом КАСКО является весьма популярным продуктом среди страхователей, однако перед его покупкой следует внимательно ознакомиться с информацией о том, что это такое и в каких случаях он придёт на помощь. Перед тем как приобретать полис, следует максимально обезопасить себя. Для этого первое, что необходимо сделать, это выбрать надёжного страховщика и убедиться, что у него имеется действующая лицензия на оказание соответствующей услуги.

Также следует уточнить все термины, для чего необходимо внимательно ознакомиться с правилами страхования, а также при необходимости задавать вопросы специалистам до подписания договора.

Крайне важным является ознакомление с условиями договора и всеми требованиями, которые должны быть выполнены со стороны страхователя. Также важным является ознакомление с информацией, касающейся того, как следует действовать при наступлении страхового случая (невыполнение требований может повлиять на размер выплаты либо вовсе отменить её).

Заслуживает внимания и уточнение сроков возмещения, то есть страхователю следует заранее узнать, как скоро будут осуществляться выплаты либо ремонт автомобиля.

Когда по КАСКО не предусмотрено возмещение ущерба

Хотя КАСКО и предусматривает выплаты практически по всем видам повреждения, случаи, при которых не предусмотрено возмещение ущерба всё-таки есть. Отказ от выплат будет в том случае, если:

- Будет доказано, что владелец умышленно причинил ущерб своему транспортному средству.

- В момент страхового случая (авария, угон) за рулём был человек, не вписанный в страховой полис.

- Во время аварии водитель был в состоянии наркотического, алкогольного опьянения или токсического (запрещённые медпрепараты).

- Были нарушения со стороны правил пожарной безопасности.

- Транспортное средство было передано в аренду без согласования со страховой компанией.

- Автомобиль транспортировался куда-либо с нарушениями условий перевозки, вследствие чего был повреждён.

- Средство передвижения использовалось для обучения вождению или участвовало в гонках (если это не предусмотрено договором).

- Объект страхования был повреждён вследствие террористического акта или военных действий.

- Транспортное средство было конфисковано судебными приставами по решению суда.

Есть ещё пункты, при которых выплата ущерба не предусмотрена. Полную информацию нужно уточнять в компании, страхующей транспортное средство.

Как правильно выбрать КАСКО

При выборе страховой компании необходимо учитывать такие факторы, как:

- Сроки возмещения ущерба. Каждая компания должна указывать в договоре сроки выплат. Если этого пункта нет, обязательно уточните, так как не все компании ответственно подходят к работе и искусственно увеличивают время, отведённое на возмещение ущерба.

- Перечень страховых случаев. Одни страховщики предлагают защиту транспортного средства, например, только от угона, у других более расширенный спектр. Лучше выбирать ту компанию, где предусмотрено комплексное страхование от повреждений любого характера (стихийные бедствия, поджог и прочее).

- Репутация страховщика. Прежде чем заключать договор с той или иной компанией, постарайтесь собрать максимум информации о ней. Нелишним будет поискать отзывы на форумах автолюбителей. Цена полиса. Это самый главный фактор.

Есть страховщики, безосновательно завышающие стоимость страхового полиса, но это не говорит о том, компания предоставляет качественные услуги. Выбирайте оптимальный для себя вариант, подходящий «по карману».

Как застраховать автомобиль только от ущерба или только от угона?

Важным моментом при страховании КАСКО является выбор варианта возмещения ущерба. Расчет КАСКО на калькуляторе онлайн, как и при обращении непосредственно в офис, происходит по двум основным вариантам: полное КАСКО (страховка от ущерба и угона) или частичное КАСКО (страхование только от ущерба). Очевидно, что проблема возможного угона актуальна не для любого ТС.

Некоторые автомобили могут годами стоять во дворе без каких-либо посягательств со стороны воришек. А вот от вандалов, плохой погоды и ДТП гарантий нет ни у кого. И если авто не относится к категории угоняемых, а место его хранения не является рисковым, то логично сэкономить и застраховаться по КАСКО только от ущерба. Страхование от обоих рисков рассчитано на тех, кому необходимо защитить свое имущество на все случаи жизни. Купить полис только от угона предлагают единичные компании.

Плюсы и минусы, отличия от ОСАГО

Разница между страхованием КАСКО и ОСАГО огромная: в объекте страхования, стоимости, рисках, выплатах, оформлении:

КАСКО. Государственные органы, организации и иные третьи лица не могут заставить автолюбителя оформить страхование по КАСКО. Это добровольная страховка, по которой можно получить выплаты или оплаченный ремонт при любых повреждениях автомобиля или при его хищении.

ОСАГО. В отличие от полиса КАСКО, ОСАГО является обязательным видом автострахования. С 2003 года российское законодательство обязывает автовладельцев в России покупать полис ОСАГО. При его отсутствии водителей штрафуют. ОСАГО позволяет застраховать ответственность автолюбителя, но не его машину. Иными словами, если водитель станет виновником аварии, то страховая оплатит ремонт пострадавшего автомобиля, а свою машину застрахованное лицо обязано ремонтировать самостоятельно. При наличии полиса КАСКО такого не случится.

Главным преимуществом КАСКО является добровольное оформление полиса. Если за отсутствие ОСАГО предусмотрен штраф, то вопрос о необходимости страхования по КАСКО решается самостоятельно. Правда, это не касается случаев, когда полис покупается по требованию кредитора.

Второе преимущество — страхование имущества производится от любых рисков. Если ОСАГО покрывает только расходы, связанные с причинением материального ущерба и вреда здоровью при ДТП, то по КАСКО можно получить компенсацию даже при столкновении с деревом.

При ОСАГО сумма компенсации ограничивается законодательством. В 2019 году можно получить не больше 400 тысяч рублей. И если на ремонт отечественного автомобиля этого вполне достаточно, то при тотальной гибели Мерседеса или Инфинити последней модели предложенная компенсация едва ли покроет четверть убытков. Конечно, можно подать исковое заявление в суд с требованием возмещения компенсации с виновного лица, но при гибели виновника или признания его банкротом получить деньги не получится. По КАСКО сумма компенсации ограничивается только стоимостью автомобиля. Можно застраховать машину на ее полную стоимость или на определенную сумму.

К плюсам можно отнести желание страховщиков продавать полисы КАСКО, в отличие от убыточного ОСАГО. Если при оформлении второго часто отсутствуют бланки, зависают программы и происходят другие форс-мажоры, то по КАСКО вас застрахуют с удовольствием.

А теперь о недостатках:

- Высокая стоимость полиса. КАСКО обходится примерно в 10 раз дороже ОСАГО.

- Не все машины можно застраховать. В каждой страховой компании свои требования к производителю и году выпуска машины.

- Не всегда легко получить страховую выплату. Если с получением выплаты после ДТП все относительно легко, то при нестандартных ситуациях придется доказывать свое право на компенсацию.

- Тарифы не регулируются на законодательном уровне. Если стоимость ОСАГО имеет определенные рамки, то по КАСКО у страховщиков полная свобода выбора. Поэтому целесообразно обратиться в несколько компаний для расчета стоимости.

- Отказаться от ОСАГО в пользу КАСКО нельзя. Даже если у вас полный комплект страховок на машину, это не избавляет от необходимости своевременного оформления ОСАГО. А вот от КАСКО можно отказаться в любой момент, если это не запрещено условиями договора с банком-кредитором.

Страховые и нестраховые случаи

При покупке полиса КАСКО страховщик предлагает выбрать страховые случаи, при наступлении которых можно обращаться за компенсацией. От количества рисков зависит стоимость страховки. Самый дорогостоящий полис — при выборе полного набора рисков.

Что относится к страховым случаям:

- ДТП, произошедшее на проезжей части или прилегающей к ней территории, доступной для передвижения автотранспорта (включая парковки и стоянки).

- Хищение автомобиля.

- Имущественный вред автомобилю при его угоне.

- Повреждения автомобиля третьими лицами.

- Повреждения имущества в результате воздействия на него природных сил (наводнение, ураганы и т.д.).

- Повреждения, полученные отлетевшим от колес камнем или другими видами дорожной насыпи.

- Повреждения, полученные в результате несчастного случая (падение дерева, пожар).

- Тотальная гибель автомобиля без возможности восстановления.

Нужно учитывать, что каждый страховой случай имеет свои исключения. Это называется “нестраховыми случаями”, при которых выплаты не положены. Причем страховщики активно пытаются доказать, что у страхователя именно нестраховой случай.

Так, нестраховыми признаются случаи, произошедшие:

- По причине нахождения водителя в состоянии алкогольного или наркотического опьянения.

- По вине водителя, не являющегося страхователем (за рулем застрахованной машины находился другой человек).

- По халатности водителя. Например, он забыл поставить автомобиль на ручник.

- После принятия лекарственных препаратов, в аннотации которых указан запрет на управление транспортных средств на время лечения.

- Во время отсутствия прав у водителя (лишение, завершение срока действия).

Главное — если страхователь подстроил наступление страхового случая, то получить выплату нельзя. Конечно, страховой придется доказать этот факт, но когда речь идет о крупных суммах выплаты, страховщики не жалеют времени и средств на расследование. И если будет доказано, что страхователь нанес своему автомобилю повреждения, то не просто откажут в выплате, но и расторгнут договор. В некоторых случаях даже могут пожаловаться на мошенничество.

Выплаты по КАСКО

Иногда страховые компании осуществляют выплаты в денежной форме, однако в подавляющем большинстве случаев – в натуральной форме, то есть направляя автомобиль на ремонт на станции техобслуживания.

Что делать при наступлении страхового случая

Порядки действия изложены в соответствующих правилах страхования. К общим правилам можно отнести следующие:

Если транспортное средство было по каким-либо причинам угнано или владелец транспортного средства стал одним из участников серьезного ДТП, необходимо как можно быстрее позвонить по телефонам 102 или 112 и сообщить о произошедшем в полицию.

В том случае, если в ДТП есть пострадавшие, следует также вызвать скорую помощь. Сделать это можно по телефону 103 и 112.

При возникновении пожара также необходимо вызвать пожарную службу – это 101 или 112.

Сразу же после этих действий необходимо сообщить о случившемся происшествии своей компании-страховщику. Сделать это можно при помощи телефона, указанного в страховом полисе.

В сроки, определенные правилами и особенностями страхования, необходимо обратиться с письменными заявлениями в свою же страховую организацию.

Также важно в обязательном порядке держать рядом с собой контактные данные своей же страховой организации. А еще важно знать номер и порядки действия страхового полиса.

По каким причинам в возмещении может быть отказано

К самым частым причинам отказов в выплатах по КАСКО можно отнести следующие причины:

- Случай не относится к страховым на основании условий составленного и подписанного договора. Для того, чтобы избежать проблем, связанных с договором и его условиями, необходимо внимательно изучить документы и основные правила программы страхования перед приобретением полиса.

- Ущерб был причинен не машине, а пассажиру или самому водителю. КАСКО подобные виды рисков не покрывает, поэтому для таких целей необходимо оформлять отдельный страховой полис – и это полис страхования жизни.

- Застрахованное ТС было повреждено владельцем или допущенным к вождению человеком намеренно.

- Транспортное средство пострадало в то время, когда за его рулем был человек, не включенный в полис, или же человек, не имеющий водительских прав.

- Транспортное средство было повреждено в то время, когда оно было использовано не в качестве личного транспорта. Как пример ТС могло быть использовано в качестве такси, обучения вождению и в иных подобных ситуациях.

- Водитель был пьян или находился под действием наркотиков.

- Ущерб машины был вызван ее естественным износом.

- Информация о данных страхового случая и о его обстоятельствах оказалась частично или же полностью недостоверной.

- Страхователь не выполнил всех обязанностей, регламентированных правилами и договором. К примеру, он мог не поставить машину на сигнализацию или на стоянку с охраной. Или же он могу сообщить об аварии с большой задержкой.

Также в выплате будет отказано и в том случае, если страховая ситуация произошла уже после того, как закончился срок действия установленного договора.

Суброгация и ее особенности

Под определением суброгации подразумеваются особые требования от лица страховой организации. Речь идет о требованиях, касающихся возмещения тех страховых сумм, которые были выплачены потерпевшей стороне в ДТП.

Согласно нормам и действующему законодательству, подобные нормы можно на официальных основаниях предъявлять лишь по отношению к тем лицам, которые были официально признаны виновными в совершенном ДТП.

Для того, чтобы у страховой организации появилась отличная возможность выставлять виновной в ДТП стороне счета, необходимо соблюдение нескольких важных условий:

- В тот самый день, когда произошло ДТП, у виновной стороны был на должном уровне и соблюдением установленных прав заключен страховой договор.

- Сумма ущерба, причиненного пострадавшей стороны в итоге столкновения и сумма вреда имущества должны быть на официальном уровне подтверждены и задокументированы.

- Страховая организация обязана признавать, что ДТП является страховым случаем, а также произвести выплату денежных средство по страховке в установленные сроки.

- Выплаты по КАСКО страхованию должны производиться только в полном объеме, причем обязательным является подтверждение того, что все выплаты были переведены, а пострадавшая сторона эти самые выплаты получила.

Согласно нормам страхового действующего законодательства, для того, чтобы предъявить суброгацию, необходимо, чтобы все из перечисленных выше обязательств были исполнены. Лишь в том случае, когда все обстоятельства будут выполнены, страховая организация сможет инициировать начало процесса суброгации.

Какие виды предлагают СК?

На страховом рынке РФ добровольное страхование машин представлено несколькими ключевыми видами: Полное КАСКО. Это традиционное общепринятое добровольное страхование машины, которое покрывает основные риски, связанные с ее эксплуатацией. Частичное КАСКО. Это вид добровольного страхования транспорта, который подразумевает покрытие ограниченного спектра вводов ущерба: только угон; только ущерб от дорожных аварий; угон и ущерб от ДТП. О том, что лучше выбрать – полное КАСКО или частичное, вы можете узнать из нашей статьи.

Агрегатное КАСКО. В данном случае предусматриваются выплаты, которые суммарно не превысят страховой суммы. Например, страховая сумма 200 000 рублей, первая выплата 25 000 рублей, после нее страхователь может получить компенсацию на сумму не более 175 000 рублей.

КАСКО с франшизой. В данном виде добровольного страхования машины, предусматривается некоторая сумма, выплаты, в рамках которой страховщиком не производятся. Например, куплено КАСКО с франшизой 20 000 рублей, в этом случае, если требуется восстановить ЛКП на 5000 рублей, страхователю придется делать это из своего кармана.

КАСКО с рассрочкой. Данный вид добровольного страхования, подразумевает несколько подвидов: КАСКО 50х50: 50 процентов цены договора страхования оплачивается сразу, а остальные 50, только при наступлении страховой выплаты. КАСКО 50х25х25: 50 процентов цены страхового договора оплачивается сразу, еще 25 – через 3 месяца и еще 25 – через 6 месяцев. Существуют и другие варианты рассрочки, но приведенные выше – самые распространенные.

Чем отличается в России и за границей?

Стандартный договор страхования КАСКО, предусматривает покрытие страховых случаев, которые произошли на территории Российской Федерации. В некоторых страховых компаниях, действие полиса распространяется на страны ближнего зарубежья – СНГ. А вот при поездках на Ближний Восток или в Европу, КАСКО действовать не будет.

Чтобы избавиться от рисков, связанных с эксплуатацией машины при путешествии на ней по странам дальнего зарубежья, необходимо обратиться в свою страховую компанию и за дополнительную плату расширить географию на страны, в которых планируется побывать. При этом не обязательно оформлять КАСКО на год, такое расширение можно сделать и на более короткий срок: 1, 3 или 6 месяцев.

Что делать, если обанкротилась страховая компания по КАСКО?

Как бы это ни звучало грустно, практически ничего. Дело в том, что в последнее время Центробанк всё чаще отзывает лицензии у мелких страховых компаний, а они нередко не могут вернуть всем клиентам страховые вносы в полном объёме. Соответственно, нужно заблаговременно обращаться в проверенную компанию (почитать о состоянии страховщика можно, например, на сайте «РаЭксперт»), а если банкротство всё-таки произошло, обращаться в суд для возврата средств.

Владельцы авто спрашивают: что входит в КАСКО для авто и что оно дает автовладельцу?

Покупка автомобиля сопровождается не только регистрацией приобретенного транспортного средства в ГИБДД, но и оформлением страхования на машину.

Обязательным для каждого автовладельца является полис ОСАГО, но в дополнение к нему большинство автовладельцев предпочитает оформлять страхование по КАСКО.

Что представляет собой этот полис и с какими особенностями можно столкнуться?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-14-90 . Это быстро и бесплатно !

Что это такое?

КАСКО — это система страхования, при которой в качестве застрахованного объекта выступает автомобиль или любое другое транспортное средство.

Оно позволяет автовладельцу защитить своего железного коня на случаи причинения ущерба, хищения или угона, а также ряда других ситуаций, последствия которых потребуют существенных затрат на ремонт или покупку нового транспортного средства.

Что оно даёт автовладельцу?

В страховых компаниях полис КАСКО имеет два типа — полный и частичный. Их различие заключается в количестве страховых случаев, входящих в продукт страхования.

Иначе их называют рисками, которые, в свою очередь, также делятся на основные и дополнительные. Защита от каких рисков авто входит в КАСКО? Среди основных рисков можно выделить:

- хищение или угон. Наиболее актуален для самых дорогих и самых распространенных автомобилей. Первые угоняются по заказам, а вторые преимущественно уходят на запчасти;

- причинение ущерба. В частности, вандализм, ДТП и т. д.;

- несчастные случаи. Сюда входят стихийные бедствия.

Среди дополнительных рисков могут рассматриваться:

- непредвиденные расходы;

- добровольная гражданская ответственность;

- утрата товарной стоимости;

- GAP;

- дополнительное оборудование.

Все риски включаются в договор по усмотрению автовладельца. В зависимости от этого можно подобрать свой вариант полного КАСКО или частичного. Причем последний за счет уменьшения количества страховых случаев выйдет намного дешевле.

Если водитель достаточно аккуратен на дороге и предпочитает самостоятельно оплачивать последствия редких случайных ДТП, он может оформить страхование только по пункту «Угон», не включая туда причинение ущерба.

Случаи

Наиболее распространенные страховые ситуации, такие как угон, различные повреждения от третьих лиц, ДТП, умышленная порча злыми соседями и т.п., практически не вызывают вопросов у опытных автовладельцев.

Другое дело, когда произошла неприятность с машиной, но сложно определить, распространяется ли на нее хоть один страховой случай из предусмотренных договором.

Например, непонятно, что делать, если ваша машина полностью вмерзла в лед и нет никакой возможности воспользоваться своим транспортом до наступления весны? А что если ваш автомобиль сильно «полюбили» голуби?

Если сам повредил машину

В понимании большинства людей ДТП представляет собой происшествие, в котором есть два и более участника. Однако, порой возникают ситуации, при которых имеется факт ДТП, но участник только один — сам владелец автомобиля.

Примером такого случая может стать наезд на препятствие на дороге, в результате чего пострадало транспортное средство. Можно ли в таком случае рассчитывать на покрытие расходов на ремонт посредством полиса КАСКО?

Для ответа на этот вопрос приведем список случаев, которые в большинстве страховых компаний считаются ДТП с участием одного человека:

- если авто столкнулось со светофором, столбом или деревом, остановкой для маршрутных видов транспорта;

- при заезде в яму, колею, возникшую в результате отсутствия асфальта на полосе движения, или открытый канализационный люк;

- при наезде на небольшое препятствие, например, бордюр, если то находилось вне зоны видимости по той или иной причине;

- если машину выбросило в кювет;

- если произошел удар о крупные неподвижные объекты. Примеры — забор, витрина магазина;

- в результате неправильного заезда внутрь гаража повредились зеркала или бока автомобиля;

- въезд в небольшое препятствие. Пример — мусорные баки;

- при наезде на гвозди, лед или другие острые предметы;

- если застрахованный автомобиль стоял, но получил повреждения в результате удара об открытую дверь движущегося транспортного средства.

В этих случаях при правильном оформлении происшествия при помощи сотрудника автоинспекции или с использованием показаний очевидцев в более простых ситуациях можно без проблем получить выплаты по страховому полису КАСКО.

Вмятина на машине

При возникновении вмятины на машине не всегда есть возможность получения компенсации ремонта по КАСКО.

Данные выплаты не вызовут вопросов, если вмятина была получена в результате ДТП, что подтверждается соответствующими бумагами от сотрудника ГИБДД. Они будут служить достаточным основанием для определения ситуации как «ущерб».

Другое дело, если вмятина оказалась на автомобиле не в присутствии его владельца. Единственный вариант, при котором можно получить выплату от страховой компании — это обращение в ГИБДД для фиксирования факта полученного повреждения.

Наиболее частые причины для отказа от выплат со стороны страховых компаний:

- отсутствие официальных документов о происшествии — справок;

- образование вмятины произошло в результате парковки в местах, запрещенных по условиям договора;

- вмятина была получена во время парковки в неположенных местах;

- если возмещение ущерба подобного рода не указывалось в договоре.

О том, что делать, если страховая компания решила не платить компенсацию по договору, мы рассказывали здесь.

Риски

Далеко не всегда то, что предлагают своим клиентам страховые компании, окажется настолько же выгодным на деле, насколько представляется по рекламным предложениям.

На какие особенности и «фишки» страховых агентов стоит обратить внимание, чтобы договор работал на автовладельца при наступлении тех или иных неприятностей:

- франшизы. Сотрудник страховой компании может предложить снизить стоимость полиса за счет включения в договор такого пункта, как франшиза, которая составляет фиксированную сумму или выражается в процентах от выплат.

В первом случае, если величина повреждений не оценивается выше указанной в договоре цифры, клиент не получает компенсации. Во втором — получает выплаты с вычетом процента франшизы, отображенного в договоре.

Оформление КАСКО становится все более популярной мерой защиты автовладельцев от непредвиденных трат, связанных с их транспортным средством.

Выбор страховой компании

Ответственный подход к выбору страховой компании и внимательность при составлении договора позволят обойти подводные камни подобной сделки и оформить страховой полис так, чтобы при наступлении любого из оговоренных страховых случаев была возможность получить достаточную сумму компенсации.

Более подробно о выборе страховой и существующие нюансах страхования вы сможете узнать из этого интересного видео:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Источник https://life-with-cars.ru/obshhenie-so-strahovshhikami/chto-takoe-kasko-i-osago-prostymi-slovami-chem-odno-otlichaetsya-ot-drugogo/

Источник https://ezaym.info/wiki/avtostrahovanie-kasko

Источник https://avtoguru.pro/strahovanie/kasko/ot-chego-strahuet.html