Росгосстрах КАСКО — сравните тарифы и купите онлайн

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Наряду с обязательным страхованием ОСАГО, Росгосстрах работает в направлении оформления полисов КАСКО. Несколько лет назад компания начала принимать онлайн-заявки на оформление добровольного страхования. Для клиентов здесь предусматриваются несколько программ по разным ценам и спискам страховых случаев.

- КАСКО от Росгосстрах – подробное описание

- От чего защищает КАСКО

- От чего не защищает КАСКО

- Программы по КАСКО в РГС и их условия

- “Защита от ДТП” – условия программы

- Условия программы “Антикризисное КАСКО”

- Программа КАСКО «Ничего лишнего»

- Условия программы 50/50

- Условия по КАСКО Росгосстрах-авто «Защита»

- Что такое агрегатная и неагрегатная суммы в РГС

- Франшиза по КАСКО в РГС

- Описание опции GAP

- Обращение без справок – что это такое

- Как оформить КАСКО в Росгосстрахе

- Калькулятор стоимости КАСКО в Росгосстрахе

- Документы для открытия КАСКО

- Оплата стоимости полиса

- Получение оплаты по страховому случаю

- Случай 1 – ДТП

- Случай 2 – Угон (хищение)

- Случай 3 – Пожар

- Случай 4 – Стихийное бедствие

- Причины отказа в оплате ремонта ТС

- 1. Нарушение ПДД

- 2. Самостоятельный (полный или частичный) ремонт транспортного средства

- 3. Несвоевременное обращение к страховщику или в полицию

- 4. Прочие причины для отказа

- Преимущества оформления КАСКО в Росгосстрахе

- Отзывы о КАСКО в Росгосстрахе

Компания является старейшей на российском страховом рынке: услуги оказываются с 1921 года. Одновременно с этим Росгосстрах входит в пятерку крупнейших страховых организаций. По мнению Бробанк.ру, клиенты, решившие здесь застраховать автомобиль, делают наиболее правильный выбор.

Оформить КАСКО онлайн

КАСКО от Росгосстрах – подробное описание

КАСКО – коммерческий вид добровольного страхования. Автолюбители заключают соглашение с компанией только по собственному желанию, без законодательных обязательств. Закона, регулирующего тарифы по данному виду страхования – нет.

Важно: на правоотношения распространяются нормы ФЗ “Об организации страхового дела”, поэтому взаимодействие сторон в плане контроля прав и обязанностей, регулируются профильным законодательством. Обе стороны несут обязанности и имеют права также в соответствии с нормами ГК РФ.

Условия страхования – гибкие и понятные, без сложных формул, которые используются в случае со страхованием ОСАГО. Тарифы по КАСКО компания вправе назначать лично. Здесь выставлены низкие расценки в сравнении с условиями от остальных игроков рынка.

В компании предусматривается сразу несколько удобных и выгодных программ. каждая из действующих программ рассчитывается на определенную клиентскую категорию. В качестве клиентов рассматриваются водители без стажа, имеющие средний опыт вождения, и опытные автолюбители. Поэтому значительная часть российских водителей выбирает компанию Росгосстрах, зарекомендовавшую себя надежным партнером.

Для клиентов, пока не определившихся в какой компании приобрести полис, Росгосстрах предусмотрел удобный калькулятор, пользоваться которым смогут и неопытные пользователи. Данные, выведенные калькулятором, максимально приближены к стоимости страховой премии. Конечная стоимость всегда назначается после технического осмотра автомашины специалистами-оценщиками компании.

От чего защищает КАСКО

Конечный список страховых случаев указывается в договоре. В компании в рамках КАСКО действует ряд программ. По каждой из них предусматривается список страховых случаев. Список не сокращается и не дополняется по желанию страхователя. Если страховых случаев водителю недостаточно, он обращается к другой программе, с расширенным количеством случаев для получения возмещения. В отличие от ОСАГО, здесь действуют правила получения страхового возмещения по не аварийным ситуациям. Расширенный список страховых случаев:

- ДТП – без второго участника.

- Столкновение с автомобилем.

- Наезд / столкновение с неподвижным предметом – строительная конструкция, дорожный знак, дорожное перекрытие.

- Столкновение с животными / птицами.

- Падение на автомобиль посторонних предметов – воздействие осадков, падение деревьев, льда, прочих предметов.

- Выброс камней или гравия, впоследствии приведших к повреждению ТС.

- Пожар.

- Взрыв автомобиля или стихийное бедствие.

- Падение ТС под воду (лед).

- Противоправные действия третьих лиц – разбой, грабеж, хищения разного механизма.

Важно: по условиям любой программы КАСКО в Росгосстрахе, при наступлении страхового случая компания оплачивает ремонт ТС, а при полной утрате автомобиля (тоталь) страховщик возмещает стоимость ТС с учетом амортизации. Лимиты по проведению ремонтных работ устанавливаются по каждой программе отдельно.

От чего не защищает КАСКО

По стандартному договору КАСКО компания предусматривает ряд исключений. Не всякое ДТП или воздействие внешних признаков считаются страховыми случаями. Все исключения указываются в страховом соглашении. В список исключений по всем программам включаются:

- Виновные действия владельца полиса, вследствие которых совершенно ДТП, повреждение, хищение транспортного средства.

- Передача управления автомобилем субъекту, не вписанному в договор страхования, а равно и не имеющим водительского удостоверения, доверенности, либо находящемуся в нетрезвом состоянии (опьянение любого рода).

- Оставление места ДТП.

- Военные действия, повлекшие повреждения или тотальную утрату транспортного средства.

- Участие ТС в соревнованиях, испытаниях, либо его использование не по назначению.

- Погрузка / выгрузка ТС на эвакуатор (за исключением дорожной службы).

- Езда вне территории покрытия полиса.

- Заводской брак.

- Неисправности тормозной системы или электрооборудования (электропроводки).

- Вымогательство / мошенничество, жертвой которых стал владелец автомашины.

- Сколы (повреждение лакокрасочного покрытия без ущерба самой детали).

- Хищение / повреждение колес, колпаков, аудио-видео техники, регистрационных знаков, отдельных деталей салона ТС.

Полный список не страховых случаев прописывается в договоре. Параллельно менеджер компании разъясняет, какие именно исключения считаются основными. К примеру, не любое хищение автомобиля расценивается как страховой случай. Чтобы получить возмещение при утрате автомобиля, владелец должен придерживаться рекомендательных норм безопасности. Противоугонные системы требуются не по всем программам компании.

Важно: если страхователь нарушает требование об установке сигнализации, компания имеет право расторгнуть договор досрочно. Если водитель не включил сигнализацию, либо оставил машину открытой, то в случае хищения ТС этот случай не будет страховым, – налицо виновные действия владельца машины, который пренебрег элементарными нормами безопасности.

Программы по КАСКО в РГС и их условия

По ОСАГО не может предусматриваться никаких программ. Есть законодательные положения и правила, установленные центральным банком, которых обязана придерживаться каждая страховая компания. Разница заключается только в суммах страховой премии и сроках действия полиса. В этом отношении у клиентов выбора нет: в зависимости от их показателей, страховщик рассчитывает по полису конкретные условия.

Подать заявку на сайте Росгосстрах

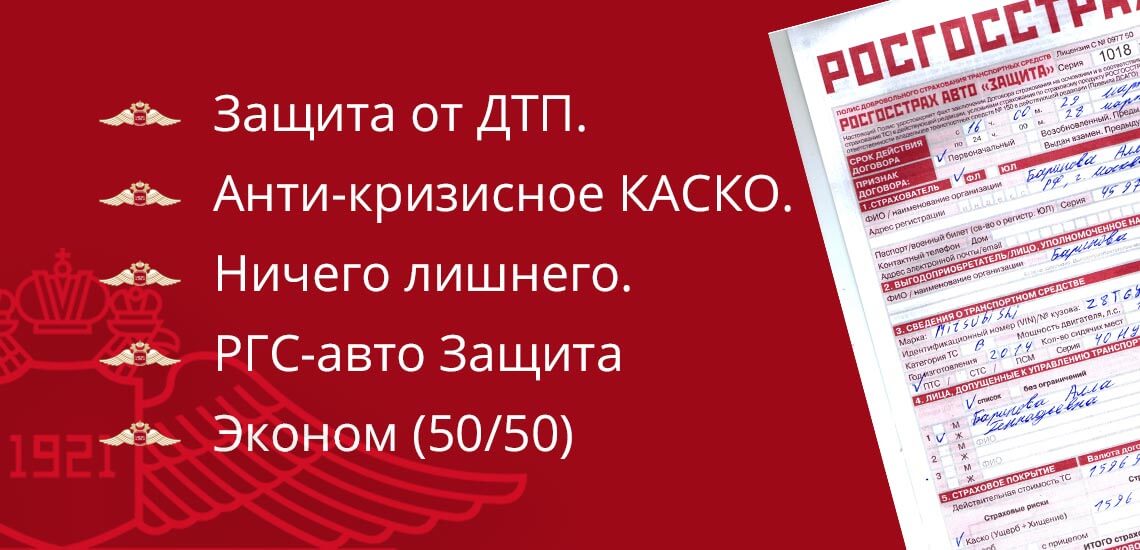

Это основное отличие двух видов страхования. По КАСКО компании могут устанавливать не только свои собственные расценки и вести ценовую политику, но и разрабатывать такое количество программ, какое они посчитают достаточным. На данный момент Росгосстрах предлагает следующие программы страхования КАСКО:

- Защита от ДТП.

- Анти-кризисное КАСКО.

- Ничего лишнего.

- РГС-авто Защита — полное КАСКО.

- Эконом (50/50) — мини КАСКО.

Среди автолюбителей бытуют иные названия программ страхования от РГС. Весь исчерпывающий список приведен выше, с точным наименованием каждого действующего предложения. Компания подобрала популярные марки автомобилей, по которым оформление КАСКО считается наиболее актуальным.

| Защита от ДТП | Анти-кризисное каско | Ничего лишнего | РГС-авто Защита | Эконом (50/50) | |

| Цена полиса | От 2000 руб. | До 70% дешевле | Низкая цена | Полная защита | Доплата 50% при ущербе |

| Сроки страхования | 1 год | 1 год | 1 год | 6-12 мес. | 1 год |

| Рассрочка | – | + | + | + | – |

| Франшиза | – | – | – | + | + |

| Тотальная гибель | – | + | + | + | + |

| Угон | – | + | + | + | + |

| Ущерб | ДТП по вине 3-го лица | 1 ДТП по вине водителя | + | + | + |

| Обращение без справок | – | Европротокол | + | + | + |

| Водители без ограничений | + | – | + | + | – |

| Кредитный автомобиль | – | Партнерские банки | Партнерские банки | + | – |

| СТОА на выбор | – | – | – | + | – |

“Защита от ДТП” – условия программы

Самая дешевая программа КАСКО от компании Росгосстрах. По ее условиям принимаются к страхованию отечественные и иностранные автомобили, срок эксплуатации которых составляет 0-12 лет. Свыше указанного диапазона сроков эксплуатации действуют прочие программы компании. Стаж водителя не имеет значения. Возраст водителя также не берется в расчет. Выгодоприобретателями могут быть несовершеннолетние граждане, не имеющих прав на эксплуатацию транспортного средства.

Количество водителей, имеющих доступ к управлению ТС, не имеет значения. Вписывать водителей в полис нужно, но их количество не ограничивается компанией. После заключения договора компания не требует клиента (страхователя) устанавливать противоугонные системы. Действие программы не распространяется на угон (хищение) авто, поэтому такая статья расходов в данном случае исключается.

Основное отличие программы – отсутствие технического осмотра специалистами-оценщиками до заключения соглашения. Остальные условия программы:

- Стоимость – 2000 рублей год (не календарный год, а 365 дней с момента заключения договора).

- Неагрегатная сумма выплат – до 400 000 рублей.

- Страховой случай один – ДТП с участием 2-х и более транспортными средствами.

- Неограниченное количество обращений – в течение года страхователь обращается столько раз, сколько потребуется.

- Сроки действия – 1 год.

- Рассрочка – нет.

- Франшиза – нет.

- Обращение без справок – нет.

- СТО – назначается компанией.

Если страхователь переживает за наступление прочих страховых случаев, то такая программа ему не подойдет, так как по ней предусматривается только один страховой случай – ДТП. При этом страхователь должен быть обязательно потерпевшим в случившемся ДТП. Если авария совершается по вине клиента компании, то возмещение не выплачивается. Количество обращений не ограничено, но в пределах неагрегатной суммы всех возмещений в совокупности – 400 000 рублей.

Оформление договора – 15-30 минут. Сроки ремонта ТС короче, чем по остальным программам компании. “Защита от ДТП” не предусматривает получение возмещения, если страхователь получил в РГС полное возмещение по ОСАГО. В этом случае государственная программа страхования поглощает КАСКО.

Условия программы “Антикризисное КАСКО”

Предложение рассчитано на действие одновременно с полисом ОСАГО. Данный вид КАСКО покрывает все повреждения и убытки, оставшиеся непокрытыми после получения страхового возмещения. Предложение распространяется на случаи угона (хищения) ТС, тотальной гибели, ущерб вследствии стихийного бедствия, пожара, техногенных катастроф , противоправных действий со стороны третьих лиц. Подходит для начинающих водителей либо водителей со средним по длительности стажем.

В рамках программы предусматривается возмещение в случае совершения страхователем одного ДТП в течение всего срока действия страхового полиса. Стоимость полиса – на 70% дешевле полного КАСКО. Допускается страхование отечественных и зарубежных автомобилей. не старше 12 лет. Остальные условия программы:

- Максимальная сумма выплаты при установленной вине страхователя – 30 000 рублей (отечественный автомобиль) и 50 000 рублей(иномарка).

- При ДТП по чужой вине – выплата полного возмещения по ОСАГО (до 400 000 рублей).

- Сроки действия соглашения – 1 год.

- Ограниченное количество водителей.

- Обращение без справок – предусматривается Европротокол.

- Страхуются кредитные автомобили (банки-партнеры РГС).

- Рассрочка – да (график оговаривается индивидуально).

- СТО – назначается компанией.

Страхователю предоставляется расширенный пакет бесплатного страхования при выезде за границу РФ – в качестве дополнительного бонуса. Как и по стандартным программам цена на КАСКО здесь рассчитывается индивидуально, с учетом водительского стажа, возраста водителя, даты выпуска и марки автомашины.

К примеру, на Ладу Ларгус, выпущенную в 2016 году, и поставленную на учет в г. Москве, стоимость такого пакета по КАСКО составит 24 805 рублей, для Hyundai Solaris – 24 060 рублей. Сделать КАСКО на Toyota Camry получится за 36 990, а страхование Toyota Land Cruiser Prado обойдется автолюбителю всего в 80 920 рублей. Расчеты сделаны для Москвы с учетом возраста водителя – 35 лет и стажа вождения – 15 лет. По конкретному договору цифры могут отличаться от приведенных.

Важно: Программа эффективна только при отсутствии вины страхователя. Только в этом случае он рассчитывает на восстановление ТС + на получение возмещения по ОСАГО. При вине страхователя суммы возмещения несущественны (указаны в начале списка).

Программа КАСКО «Ничего лишнего»

Срок действия программы – 1 год, без промежуточных периодов страхования. Принимаются к страхованию отечественные автомобили и иномарки не старше 7 лет с момента выпуска. После расчёта КАСКО на калькуляторе, компания предлагает выбрать страховую сумму из списка.

Цена на КАСКО – низкая. При нехватке средств клиенты используют рассрочку. Предусматривается обращение по страховому случаю без справок и Европротокола. Прочие условия программы:

- Франшиза – по желанию клиента.

- Неограниченное количество водителей.

- Возмещение ущерба – если страхователь виновен или невиновен в совершении ДТП.

- Страхование кредитного автомобиля (список банков-партнеров).

- Возмещение по тотальной гибели – да.

- Выбор СТО – нет, назначается компанией-страховщиком.

- Неограниченное количество обращений.

- Франшиза – 65% по группе установленных страховщиком рисков.

- Подключение опции GAP.

- Выбор страхователем агрегатной или неагрегатной суммы.

По этой программе страхователю предлагается большой выбор условий. Опция GAP подключается по желанию водителя. Указанная в списке франшиза является условной. Действует по рискам “ущерб” и полная или конструктивная гибель автомобиля.

Условия программы 50/50

Этот вид страховки принято называть «эконом КАСКО». Из наименования ясно, что клиент вносит только половину стоимости страхового полиса. Вторая половина вносится страхователем при наступлении страхового случая.

К примеру, стоимость страхового полиса составляет 100 000 рублей в год. Воспользовавшись данной программой, клиент вносит 50 000 рублей, после чего заключается договор страхования с компанией. Следующие 50% вносятся при наступлении страхового случая, указанного в договоре. Далее:

- Компания получает оплату.

- Рассчитывается общая стоимость ущерба ТС.

- Автомобиль направляется на СТО – клиент получает возмещение.

Это стандартный вариант расчета по договору КАСКО, но с одним исключением: если страхователь не внесет вторую часть страховой премии, то компания снимает с себя обязательства по восстановлению транспортного средства.

Важно: целесообразно обращаться за выплатой в случае значительных повреждений ТС, превышающих по стоимости цену страхового полиса. Если клиент заплатил 50 000 рублей (50%), а ущерб машины составляет 10 000 рублей, то проще отремонтировать машину самостоятельно, чем платить компании оставшуюся часть страховой премии.

Условия программы отличаются не только правилам взноса только 50% от стоимости страхового полиса. В подробном виде условия предложения выглядят следующим образом:

- Максимальное количество допущенных водителей – не более 3-х человек.

- Рассрочка – не предусматривается.

- Возмещается тоталь и угон.

- Срок действия договора – 1 год.

- Обращение без справок – да.

- Возраст отечественных автомобилей – 1-5 лет.

- Возраст иномарок – 1-7 лет.

При угоне или полной утрате ТС (тоталь) вторые 50% страхователем не вносятся. В этом случае компания выплачивает возмещение в полной мере и единолично. При страховом случае вторая часть (вторые 50%) выплачиваются с учетом установленного размера убытка.

К страхованию принимаются только автомобили категорий B и D. Кредитные автомобили не выступают предметом страхования. При наступлении страхового случая с повреждением транспортного средства, выбор страхователем СТО не предусматривается.

Условия по КАСКО Росгосстрах-авто «Защита»

Это самая дорогая программа. Данный вид страхования называется “Полный КАСКО”. Единственное предложение, по которому можно выбрать срок страхования. Допустимые сроки составляют 6-12 месяцев. По нему предусматривается рассрочка и франшиза, обращение за возмещением без справок (и без Европротокола).

Машина страхуется от всех вероятных случаев повреждения и утраты, включая тоталь — в результате стихийного бедствия, действий третьих лиц, аварийной ситуации. Именно поэтому цена на КАСКО выше, чем по остальным предложениям. Оформляется неограниченное количество водителей, у которых будет доступ к автомобилю. Каждый водитель вписывается в полис, чтобы происшествие рассматривалось как страховой случай. Остальные условия программы:

- Страхованию подлежат отечественные и иностранные марки – до 12 лет с момента выпуска.

- Категории B,C,D, прицепы и полуприцепы, которые подлежат регистрации в органах ГИБДД.

- Неагрегатная страховая сумма.

- Страхуется не только автомобиль, но и салон, элементы тюнинга, графика (художественное оформление).

- Страхователь самостоятельно выбирает СТО – страховщик обязуется перечислить средства в отношении выбранной страхователем СТО по факту получения платежных чеков.

- Возраст и стаж вождения страхователя – не берутся в расчет.

По данной программе страхователи обязаны установить на свое ТС противоугонное устройство, следуя технической рекомендации страховщика. Факт наличия / отсутствия устройства (сигнализации) фиксируется в акте осмотра. При полной / конструктивной гибели ТС предусматривается безусловная франшиза в отношении страховщика (по хищению и ущербу).

Что такое агрегатная и неагрегатная суммы в РГС

В условиях практически каждой программы фигурирует понятная «агрегатная и неагрегатная сумма». Это две формы расчета страхового возмещения. Программы с агрегатными суммами обходятся страхователям дешевле. С этой стороны такое условие выгодно. Минус заключается в том, что при многократных обращениях выведенная страховая сумма будет убывать.

К примеру, сумма страховки составляет 300 000 рублей. Случилось ДТП (страховой случай) с ремонтом на 100 000 рублей. После ремонта страхователь застрахован уже не на 300 000 рублей, на 200 000 рублей, так как сумма страховки уменьшается пропорционально цене ремонтных работ.

По тому же примеру, при неагрегатной сумме страховка всегда остается на одном уровне: страховка на 300 000 рублей останется в этом же размере в течение всего срока действия договора. Количество обращений не берется в расчет (если это условие предусматривается договором).

Франшиза по КАСКО в РГС

По некоторым программам от Росгосстрах в условиях фигурирует такое понятие, как франшиза. Без сложных формул объяснение у данного термина следующее: эта часть страховой суммы, которая не возмещается страховщиком. Выгода программы с наличием такого условия заключается в их цене. КАСКО с франшизой стоят, как правило, дешевле. Не покрываемый страховым полисом размер убытков выражается в процентном соотношении или в фиксированной сумме, – по условиям конкретной программы. Различаются следующие виды франшизы:

- Условная (наиболее применяемый вид).

- Безусловная.

- Динамическая (возрастающая) безусловная.

- Агрегатная (не путать с агрегатной суммой).

При условной франшизе правило не возмещения части суммы действует при наступлении страхового случая, за исключением полной / конструктивной гибели ТС. То есть, при наступлении тоталя, компания возмещает полную (оговоренную) стоимость автомобиля: наличие одного условия.

Безусловная франшиза – применяется в соотношении 70% к остальным видам. Самый популярный вид франшизы. При наступлении страхового случая компания покрывает убытки, но за вычетом указанной в договоре франшизы. К примеру, стоимость КАСКО – 100 000 рублей, а размер франшизы – 10% (эквивалент в рублях). При наступлении страхового случая клиент рассчитывает на возмещение в 90 000 рублей, за вычетом франшизы.

Динамическая (возрастающая) франшиза одновременно является и безусловной. Это вариант называется «гибким», не имеющим постоянной величины. Работает по принципу увеличения процентного соотношения франшизы. Пример: сумма по полису 100 000 рублей. При наступлении первого страхового случая возмещение выплачивается полностью. При повторном обращении франшиза составит 5%, при третьем – 10%, и так далее. Если количество обращений по программе ограничено, то при последнем страховом случае не покрываемый компанией размер составит 100%.

Агрегатный вид франшизы действует по программе «Эконом (50/50)» Возмещение выплачивается только в том случае, если сумма причиненных ТС убытков превышает размер агрегатной франшизы. При не превышении этого показателя, ремонтом транспортного средства страхователь занимается самостоятельно и за свой счет.

Описание опции GAP

Эта специальная опция предусматривается от отдельным программам Росгосстраха. Расшифровка — Guaranteed Asset Protection. Дословный перевод — сохранение стоимости имущества в полный период действия страхового договора. Опция GAP действует только при полной гибели или утрате застрахованного транспортного средства. Опция исключает уменьшение страховой суммы по причине амортизационного износа.

Пример: договором предусматривается возмещение в размере 500 000 рублей при наступлении страхового случая. К моменту угона сумма снижается по причине амортизационного износа. При наличии опции GAP амортизационный износ не берется в расчет, и страхователь получает оговоренные в полисе 500 000 рублей. Без учета опции GAP при угоне страхователю выплачивается сумма после расчета амортизации.

Обращение без справок – что это такое

По большинству предложений по КАСКО предусматривается опция обращения без справок. Под этим понимается получение положенного возмещения без документального подтверждения о случившемся ДТП. Опция позволяет быстро произвести ремонт транспортного средства, не затрачивая время на документальные формальности.

Страхователь обращается в компанию, показывает имеющиеся повреждения у транспортного средства. Страховщик, удостоверив факт наличия повреждений, выдает направление на СТО. При этом предусматриваются правила такого ограничения. Неограниченное количество обращений возможно при следующих повреждениях:

- Стекла автомобиля (за исключением панорамной крыши).

- Элементы освещения.

- Зеркала (только заднего вида).

- Антенны.

К примеру, замена лобового стекла производится при его тотальном повреждении. В остальных случаях на СТО делают спайку. Ограниченное количество обращений (раз в год) предусматривается при следующих повреждениях:

- Лакокрасочное покрытие на одной детали – при стоимости ТС меньше миллиона рублей.

- Лакокрасочное покрытие на двух деталях – при стоимости ТС больше миллиона рублей.

В обоих случаях должно иметь место только повреждения покрытия, без деформации самой детали. Во втором случае лакокрасочное покрытие должно быть повреждено на двух смежных деталях ТС. Для остальных обращений необходимо предоставить страховщику соответствующие документы по случившемуся ДТП.

Как оформить КАСКО в Росгосстрахе

В отличие от обязательного страхования, в рамках которого можно получить электронный полис, КАСКО не предполагает подобной дистанционной схемы сотрудничества. По данному виду страхования предусматривается подача онлайн заявки, но с последующим визитом в офис компании и осмотром транспортного средства. В таком режиме работают все без исключения страховые компании страны. Также заявки подаются по номеру 0530, с описанием особенностей транспортного средства или непосредственно в офисе компании-страховщика.

После подачи заявки со страхователем связывается сотрудник компании для обсуждения деталей и назначения встречи в офисе с последующим осмотром автомобиля. По программе «Защита от ДТП» осмотр ТС не производится. Договор заключается в офисе компании на основании предоставленных документов после проведения всех необходимых расчетов. Оригинал страхового полиса выдается на руки клиенту после заключения договора.

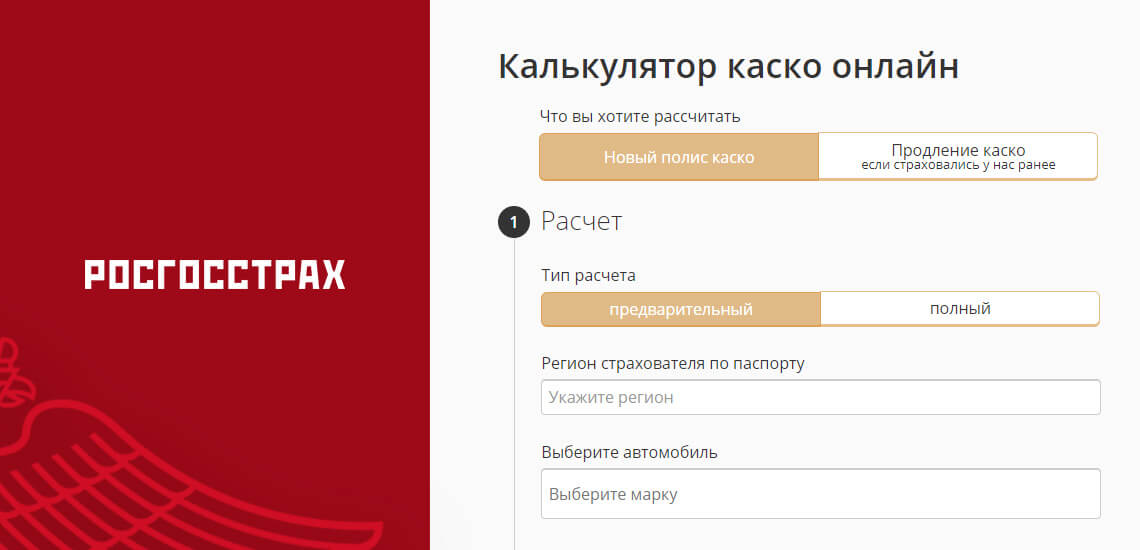

Калькулятор стоимости КАСКО в Росгосстрахе

Для предварительного или полного расчета стоимости КАСКО, Росгосстрах разработал специальный калькулятор. Его основная функция заключается в определении цены полиса в отношении конкретного автомобиля и страхователя. Калькулятор имеет простую структуру, и пользоваться им достаточно просто.

Калькулятор КАСКО онлайн в Росгосстрахе работает по отличному от калькулятора ОСАГО принципу. Для предварительного (точного) расчета не потребуется получать ключи доступа к личному кабинету. Для расчета стоимости поочередно вписываются следующие данные:

- Выбирается точность предполагаемого результата – предварительный или точный расчет.

- Регион страхователя – указывается адрес постоянной регистрации – в идеале, регионы постоянной регистрации и постановки ТС на учет совпадают.

- Выбор марки автомобиля – марка транспортного средства выбирается из списка (не ручной ввод).

- Дата выпуска автомобиля, пробег, мощность в л.с., стоимость (по договору купли-продажи).

- Данные по страхователю – год рождения и начало водительского стажа.

- Данные по всем водителям, которых планируется допустить к управлению транспортным средством.

В конце указывается имя и фамилия заявителя, и нажимается кнопка расчета. Калькулятор КАСКО Росгосстраха обладает специальным функционалом, позволяющим рассчитывать условия страхования по всем актуальным программам. После расчёта система указывает стоимость полиса по каждой из пяти программ. Где-то цена будет дороже, а по отдельным программам – дешевле.

По каждой из программ калькулятор выдает предварительное значение, если оно выбиралось страхователем до проведения расчета. При желании страхователь переходит на полный (точный) расчет по выбранной им программе.

Важно: исходя из указанных в форме данных, калькулятор КАСКО производит ротацию программ в зависимости от региона нахождения страхователя и его водительского стажа. Для начинающих водителей предусматривается определенная группа программ, а опытные автолюбители выбирают предложения, выведенные калькулятором специально для них.

Перейти к калькулятору КАСКО

Если стоимость полиса и предложенные компанией условия покажутся клиенту подходящими, он указывает номер телефона в форме обратной связи. Через несколько минут с ним связывается менеджер компании для обсуждения условий дальнейшего сотрудничества.

Документы для открытия КАСКО

В расчет берутся индивидуальные признаки автомашины и страхователя. К примеру, если до этого момента страхователь обслуживался в компании, то список документов сокращается. По всем без исключения программам список документов будет следующим:

- Общегражданский паспорт (для военнообязанных – военный билет).

- ПТС и СТС.

- Водительское удостоверение – на всех водителей, которые вписываются в полис.

- Кредитный договор (залоговое соглашение) – для залоговых и кредитных авто.

- Договор купли-продажи (при наличии такового).

Для конкретного клиента (автомобиля) список документов может дополняться. Документы предоставляются строго в оригинале. Договор купли-продажи можно прикрепить к пакету в форме заверенной нотариусом копии.

После предоставления всех указанных документов, компания проверяет их подлинность и осматривает транспортное средство на предмет определения его стоимости. Стоимость ТС равна размеру возможного страхового возмещения при агрегатной и неагрегатной схемах расчета.

Оплата стоимости полиса

Полис оплачивается двумя способами: разовая оплата, – внесение суммы страховки одним платежом, и рассрочка (если таковая предусматривается условиями выбранной программы). Рассрочка выгодна тем, что позволяет страхователю оплачивать стоимость полиса в несколько трансферов. Предусматривается два вида рассрочки: в 2 и в 3 платежа.

Если оформляется рассрочка на 2 платежа, то первый трансфер вносится в размере 50% от рассчитанной стоимость полиса при заключении договора. Оставшаяся часть вносится в течение последующих 3-х месяцев с момента заключения договора.

При рассрочке в 3 платежа, первый трансфер составит не менее 40% от рассчитанной стоимости страхового полиса. Второй платеж вносится в сумме не менее 30% от стоимости страхового полиса в течение 3-х месяцев после заключения договора. Заключительный платеж вносится не позднее 6 месяцев с момента получения полиса страхователем на руки.

Платежи производятся строго по графику, включая и вероятность наступления страхового случая. При отсутствии очередного платежа, компания получает право на расторжение ранее заключенного договора досрочно. Рассрочка возможна в том случае, если она предусматривается выбранной страхователем программой (см. таблицу с описанием условий страхования).

Получение оплаты по страховому случаю

По каждому страховому случаю предусматривается определенная последовательность действий страхователя. Крайне важно придерживаться рекомендаций компании при наступлении страхового случая. В противном случае может поступить отказ в выплате возмещения.

Случай 1 – ДТП

ДТП – самый распространенный страховой случай, который предусматривается всеми программами от компании Росгосстрах. Для получения права на возмещение, следует выполнить действия, предусмотренные Правилами дорожного движения. Здесь действия каждого автолюбителя типовые.

После фиксации ДТП и получения справки от сотрудников ГИБДД, страхователь в течение 5 рабочих дней обращается в ближайший центр урегулирования убытков компании-страховщика. Обращение должно сопровождаться пакетом документов, если происшествие не предполагает получение возмещения без справок.

Пакет документов – типовой для каждого ДТП. Компания проверит предоставленные документы на актуальность, после чего будет принято решение о страховом возмещении. Сроки получения возмещения (проведение ремонта транспортного средства) составляют 20 рабочих дней.

Случай 2 – Угон (хищение)

При угоне или хищении транспортного средства, страхователь обязан незамедлительно уведомить о случившемся компанию. Срок устного сообщения – текущий день. Желательно, сразу после сообщения в правоохранительные органы, известить страховщика о произошедшем.

Если угон предусматривается условиями программы, то в течение последующих 3-х рабочих дней страхователь обращается в компанию с пакетом документов. Для получения соответствующего возмещения, потребуются следующие документы:

- Письменное заявление – по установленной в компании форме.

- Страховой полис, ПТС, СТС.

- Паспорт (только страхователя).

- Путевой лист – для юридических лиц.

- Копия постановления о возбужденном уголовном деле.

- Доверенность – если интересы страхователя представляет третье лицо.

- Комплекты ключей от ТС, а также пульты активации противоугонной системы.

- Реквизиты для перечисления страхового возмещения.

Эти документы может предоставить лицо, не вписанное в страховой полис. В зависимости от конкретного случая, пакет документов может компанией дополняться или сокращаться. Сроки получения возмещения стандартные – 20 рабочих дней + срок проведения проверки по возбужденному уголовному делу.

Случай 3 – Пожар

Пакет документов при возникновении пожара, независимо от его причин, предоставляется в течение 5 рабочих дней. Если собственник транспортного средства не может сделать это самостоятельно, выписывается рукописная доверенность на представление прав и законных интересов страхователя при взаимодействии с компанией.

К пакету документов обязательно прикладывается письменное заявление по форме компании и экспертное заключение органов ГПС. В заключении должны фигурировать технические характеристики застрахованного автомобиля, с указанием номера VIN. Если возбуждается уголовное дело, то к пакету прикрепляется копия постановления дознавателя (следователя). Сроки получения возмещения могут быть сокращены в зависимости от заключения экспертов ГПС.

Здесь же следует упомянуть о таком смежном страховом случае, как правонарушение. Виды и механизм совершения правонарушения, являющегося страховым случаем, описываются в договоре с компанией-страховщиком. Действия страхователя будут полностью идентичны вышеописанным. Сроки возмещения – те же.

Случай 4 – Стихийное бедствие

К стандартному набору документов, если таковые не были утрачены вместе с автомобилем. К пакету обязательно прикладывается заключение из органов МЧС и надзора за состоянием окружающей среды. Должно быть две справки – по одной из каждого государственного органа. В справках отражается информация по застрахованному автомобилю.

В справках отражаются данные о причинах случившегося стихийного бедствия с точным временем его начала и конца. При тотальной утрате транспортного средства возмещение производится в укороченные сроки, – после подтверждения факта утраты ТС в результате произошедшего стихийного бедствия.

При установленном тотале, а также в результате утраты транспортного средства в результате хищения (угона), возмещение выплачивается в денежном эквиваленте. Если не подключена опция GAP, то сумма выплачивается с учетом амортизации и износа. Амортизация рассчитывается в следующем виде: первый год действия договора – 20% от суммы, второй и последующие годы – по 12%.

Причины отказа в оплате ремонта ТС

Неправильная трактовка положений договора, а также невнимательность при его изучении, часто становятся причинами в отказе компании по выплате. Все возможные случаи предусматриваются заранее, чтобы минимизировать риски получения отрицательного решения со стороны компании-страховщика.

1. Нарушение ПДД

По ряду страховых программ предусматривается отказ в выплате возмещения при нарушении страхователем правил дорожного движения. Такие нарушения, как правило, связываются с нахождением страхователя в алкогольном, токсикологическом или наркотическом опьянении.

Также причинами для отказа считаются такие нарушения, как: проезд на «красный», пересечение двойной сплошной линии, выезд на встречную полосу движения, и другие. В этих случаях компания может отказать в возмещении, если обратное не предусмотрено страховым договором.

Также программой страхования может быть предусмотрен отказ за значительное превышение скорости, езду на заведомо неисправных транспортных средствах, любые умышленные действия страхователя, приведшие к ДТП. Список всех не страховых случаев обязательно прописывается в договоре. Его нужно учитывать при обращении за получением возмещения.

2. Самостоятельный (полный или частичный) ремонт транспортного средства

Отдельные водители не обращают внимание на положения страхового соглашения, и после повреждения застрахованного автомобиля принимаются за его ремонт. Работы, проведенные лично или на СТО, – не имеет значения. Также не имеет значения, в каком объеме были проведены ремонтные работы и какой был изначально зафиксирован характер повреждений.

В каждом из указанных случаев в возмещении будет отказано. По условиям любой страховой программы КАСКО строго запрещено делать ремонт без обращения к компании-страховщику. Чеки со СТО и прочие данные, представленные в компанию, не решат вопрос в пользу страхователя.

При осмотре ТС эксперт не сможет оценить степень ущерба, после постороннего вмешательства. Поэтому для получения возмещения, в первую очередь, необходимо сообщать о повреждении в страховую компанию.

3. Несвоевременное обращение к страховщику или в полицию

Если повреждение произошло в результате ДТП, то должна фигурировать справка с места происшествия, составленная сотрудниками ГИБДД. Если повреждение не подпадает под опцию обращения без справок, то при отсутствии Европротокола или данных из ГИБДД в выплате возмещения будет отказано.

То же правило действует для обращения за получением возмещения. По ряду страховых программ оно должно поступить не позднее 5 рабочих дней с момента образования повреждения или утраты транспортного средства. Нарушение данного срока может послужить причиной отказа в ремонте ТС или в получении выплаты по его утрате.

4. Прочие причины для отказа

В Правилах страхования Росгосстрах прописывает исчерпывающий перечень случаев, по которым исключается расчет страхового возмещения. К таковым относятся:

- Мошенничество или фальсификация со стороны страхователя.

- Невнесение очередного трансфера по страховой премии – при рассрочке.

- Отказ от оплаты положенной части суммы возмещения – при франшизе.

- Окончание срока действия полиса.

- Использование лимита на количество обращений – если программой предусмотрены соответствующие ограничения.

Перед заключением договора сотрудник компании разъясняет страхователю, в каком виде и в какие сроки он должен обращаться в страховую компанию. Компания выполняет свои обязательства лишь в том случае, если клиент выполняет – свои.

Преимущества оформления КАСКО в Росгосстрахе

Для сравнения предложений компании Росгосстрах с программами других страховщиков, рекомендуется обратить внимание на основные плюсы, которыми пользуется страхователь в процессе действия страхового договора. Росгосстрах предлагает своим клиентам много дополнительных опций, предусмотренных после заключения соглашения.

Бесплатный эвакуатор. При наступлении страхового случая со значительными повреждениями транспортного средства, затрудняющих его самостоятельное передвижение, компания гарантирует клиенту бесплатный эвакуатор. Лимит покрытия – 3000 рублей.

Предусматривается вариант с самостоятельной оплатой услуг эвакуатора с последующим получением возмещения от компании в указанной лимитированной сумме. Количество подобных возмещений пропорционально количеству обращений по страховому случаю.

Обслуживание клиентов вне очереди. В центре урегулирования убытков компании Росгосстрах клиенты с полисами КАСКО обслуживаются вне очереди.

Порядок обслуживания страхователей по обоим видам страхования одинаковый. Но клиенты по КАСКО обладают приоритетным правом на обслуживание вне очереди, так как подобное правило компания имеет право предусматривать внутренними Правилами страхования.

Зеленый коридор. Это специальная опция, которая предусматривается по любой программе страхования. Под ней понимается быстрое обслуживание страхователя при незначительных повреждениях автомобиля. Если после осмотра незначительные повреждения будут вычислены сразу, то ТС направляется на ремонт в течение 3-х дней вместо 20 дней, установленных Правилами страхования. Зеленый коридор – бесплатная опция, которая подключается автоматически. Здесь же важно напомнить об опции GAP, которая не имеет аналогов.

Отслеживание страховых выплат. В личном кабинете страхователи могут в онлайн режиме отслеживать состояние своего дела: с суммами, сроками, и наименованиями проведенных восстановительных работ. Личный кабинет в Росгосстрахе имеет широкий функционал, в котором помимо подачи, заявок клиенты контролируют свои расходы. Открытие личного кабинета доступно без оформления договора с компанией.

Отзывы о КАСКО в Росгосстрахе

Негатив в большом объеме имеется в отношении любой крупной страховой компании. Клиенты жалуются на плохое обслуживание, занижение размера возмещения, нарушение сроков по ремонтным работам, и по многим другим причинам. Часть из них на практике может встретиться, и это нельзя оспаривать. Полностью доверять таким отзывам нет смысла. Лучше ориентироваться на цифры.

Росгосстрах традиционно входит в пятерку страховых компаний, по общему финансовому обороту. При этом речь идет об общем рейтинге, в первые места в котором занимают компании, не работающие в сегменте автострахования в принципе. Если же брать непосредственно данное направление, то Росгосстрах никогда не опускается ниже третьей позиции в рейтинге по показателям, выложенным ЦБ РФ. Если продукт пользуется спросом, значит, он того стоит.

КАСКО – добровольное страхование. Нет никаких причин для обращения в конкретную компанию. Полис можно не оформлять, если нет соответствующего желания. Но десятки тысяч автолюбителей по всей стране выбирают Росгосстрах в качестве своего страховщика. Несколько отдельных программ и масса дополнительных опций позволяют клиентам не переплачивать, и где-то экономить на оплате полиса. Чтобы пользоваться услугами компании правильно, рекомендуется после расчетов ознакомиться с внутренними Правилами, распространяющимися на все страховые продукты компании в направлении оформления КАСКО.

Как рассчитать стоимость ОСАГО на калькуляторе Росгосстрах

Внимание! Наблюдается ежедневная корректировка стоимости ОСАГО. В ближайший месяц ожидается двукратный рост цен в связи с ростом стоимости запчастей. Рекомендуем не затягивать с оформлением договоров ОСАГО по старым ценам.

С 2003 г. российские автовладельцы обязаны страховать транспортные средства для эксплуатации на дорогах общего пользования. Максимальный срок действия полиса 1 год. Если раньше собственникам ТС приходилось посещать страховую компанию, чтобы рассчитать цену страховки, то сейчас это можно сделать удаленно, через Интернет. Для этого компания Росгосстрах разработала калькулятор ОСАГО. Более того, автовладелец может купить автостраховку онлайн, после расчета ее стоимости. В таком случае пользователь получит электронный полис е-ОСАГО.

Как рассчитать стоимость ОСАГО Росгосстрах с помощью онлайн-калькулятора

Узнать сумму полиса автострахования можно при помощи персонального компьютера, планшета или смартфона. Главное — устойчивое интернет-соединение. Последовательность применения онлайн-калькулятора ОСАГО выглядит так:

- Откройте официальный сайт Росгосстрах www.rgs.ru.

- Нажмите блок «Автомобиль» на главной странице.

- Выберите раздел «ОСАГО купить» и кликните «Подробнее».

- В левой колонке появится меню сервисов. Нажмите «Калькулятор ОСАГО».

- Далее авторизуйтесь, внесите информацию о себе и ТС.

Для корректного расчета программа использует утвержденные повышающие и понижающие коэффициенты. Основную информацию о пользователе, то есть о Вас, калькулятор ОСАГО Росгосстрах берет в электронном банке данных РСА (Российский союз автостраховщиков). Поэтому большая часть заявления заполняется автоматически, по номеру водительского удостоверения. Вам достаточно лишь внести небольшие корректирующие сведения (например, период страхования 3–12 мес., количество допущенных к управлению лиц и прочее).

В конце обработки информации сервис выдает окончательную стоимость ОСАГО в компании Росгосстрах. В других СК сумма автострахования может быть совершенно иной. Если вы захотите купить оформленный договор, то после оплаты в личном кабинете появится электронный полис е-ОСАГО, а его дубликат (файл pdf) поступит на электронную почту, указанную при регистрации. Информация о страховке будет внесена в базу РСА в день покупки.

Из чего складывается стоимость полиса

Формирование цены ОСАГО происходит индивидуально, путем определенного математического расчета. То есть у страховщиков нет фиксированных цен на полисы для всех автовладельцев. За основу агенты СК берут базовый тариф (БТ), утвержденный Центробанком для всех субъектов РФ, а затем перемножают его на 7 коэффициентов. Эти множители также одобрены государством и содержат в себе основные параметры для расчета стоимости ОСАГО (например, мощность двигателя, стаж вождения, регион эксплуатации и прочее). Выглядят коэффициенты следующим образом:

- КМ — мощность ТС;

- КП — срок действия ОСАГО;

- КТ — регион эксплуатации ТС;

- КС — период использования ТС;

- КВС — стаж управления и возраст водителя;

- КБМ — стаж аварийной/безаварийной езды;

- КО — количество лиц, допущенных к управлению ТС.

Срок действия ОСАГО (КП) и период пользования ТС (КС) — это разные понятия, хотя относятся они к одному и тому же договору. Срок действия — это временной отрезок, на который заключается соглашение между автомобилистом и страховой компанией. Период использования ТС — это время года, когда владелец ездит на автомобиле. Он может быть круглогодичным и сезонным — летним и зимним.

Калькулятор Росгосстрах делает расчет ОСАГО следующим образом: БТ (базовый тариф) × КМ × КП × КТ × КС × КВС × КБМ × КО. Для этого формула интегрирована в онлайн-сервис. Таким же способом сумму договора вычисляют агенты страховых компаний, если вы придете к ним в офис.

Применение таблицы КБМ

Важным коэффициентом в ценообразовании полиса ОСАГО является КБМ (коэффициент бонус-малус). Он представляет собой личный рейтинг водителя и буквально означает настоящий статус по шкале «хороший-плохой». Информация о текущем КБМ хранится в базе РСА. Благодаря этому страховой агент видит, кто аккуратно водит машину, а кто регулярно совершает аварии, принося СК сплошные убытки.

Для практичности КБМ разделили на 15 водительских классов и сделали накопительным. Минимальный уровень — М, а максимальный — 13-й. Первый означает, что клиент ненадежный, а второй говорит о высоком уровне ответственности. Поэтому аварийщикам продают ОСАГО с наценкой (до 145 %), а безаварийщикам наоборот — со скидкой (до 50 %). При вычислении цены автостраховки агенты используют таблицу КБМ.

Впервые севшим за руль водителям присваивается 3-й класс. Его КБМ = 1,00. Если в течение года он не совершит ДТП, то агент Росгосстраха смотрит колонку «0 страховых выплат». Здесь, напротив 3-го класса, стоит четверка. Значит, новичку присваивается 4-й класс. И так далее. За многолетнюю безаварийность аккуратные автовладельцы достигают 13-го класса, а это КБМ = 0,50, что позволяет оформлять ОСАГО со скидкой 50 %.

Базовые тарифы ОСАГО Росгосстрах на 2021 год

05.09.2020 г. Центробанк немного изменил тарифную сетку ОСАГО. После такой реформы коридор ставок заметно расширился, что позволило страховщикам устанавливать более низкий тариф аккуратным водителям и более высокий тем, кто водит рискованно, с нарушением правил дорожного движения.

Таблица 1. Диапазон базовой ставки по ОСАГО с 5 сентября 2020 г. Выборочно

| Тип ТС | Минимум, руб. | Максимум, руб. |

|---|---|---|

| Квадроциклы, мотоциклы, мопеды | 625 | 1548 |

| Легковые авто для юрлиц. | 1646 | 3493 |

| Легковые авто для физлиц и ИП | 2471 | 5436 |

| Такси | 2877 | 9619 |

| Грузовики г/п 3,5–16 тонн | 2246 | 6064 |

| Грузовики г/п от 16 тонн | 3382 | 9131 |

Интересный факт! После реформы базовых тарифов (БТ) почти все страховщики используют для расчета максимальные значения тарифного коридора, что ставит в невыгодное положение автовладельцев.

Более значительные изменения БТ затронули тарифные коридоры для общественного транспорта, легковых машин физлиц и автомобилей такси. Для первых тарифный коридор снизился на 5 %. Для легковых автомобилей физлиц изменился на 10 % в обе стороны. Совсем убойные поправки тарифной сетки затронули таксистов. Здесь минимальная ставка упала на 30 %, а максимальная, наоборот, — подскочила на 30 %.

Как рассчитать стоимость ОСАГО самостоятельно

Вы можете самостоятельно рассчитать стоимость ОСАГО в Росгосстрахе, если вдруг не работают гаджеты или отсутствует интернет. Правда, при этом вам придется найти все полисы за прошедшие годы, а также выплатные дела по страховым случаям. Кроме этого, предстоит подготовить технические (паспортные) данные ТС. Но и это еще не все.

Для самостоятельного расчета ОСАГО понадобится сетка тарифов Росгосстраха. Только при наличии всех составляющих можно узнать корректную стоимость полиса путем перемножения коэффициентов по формуле: БТ (базовый тариф) × КМ × КП × КТ × КС × КВС × КБМ × КО. Такой путь смогут преодолеть единицы автовладельцев. Гораздо проще все-таки найти интернет-соединение и воспользоваться онлайн-калькулятором ОСАГО.

В каких регионах самые низкие цены на ОСАГО Росгосстрах

Уровень жизни в нашей стране разный. В мегаполисах он высокий, а в труднодоступных регионах низкий. Следовательно, плотность авто разная. Такая особенность была учтена государством при формировании тарифов ОСАГО. Поэтому в столицах оформление полиса дороже, а на периферии дешевле. Среди российских регионов с наиболее интересными ценами на автостраховку от Росгосстраха лидерами выступают:

- Алтайский край.

- Брянская обл.

- Вологодская обл.

- Республика Коми.

- Республика Карелия.

Гораздо дороже страховка вам обойдется в Москве (включая область), Санкт-Петербурге, Ленинградской обл., Свердловской обл., и Республике Крым. Здесь высокая стоимость ОСАГО обусловлена повышенной плотностью автомобильного транспорта.

При наличии интернета вы можете узнать в СК Росгосстрах цену ОСАГО с помощью онлайн-калькулятора. Полный расчет займет не более 10 мин. Заранее приготовьте паспорт, водительское удостоверение и свидетельство о регистрации ТС. Здесь же вы сможете купить электронный полис ОСАГО, который начнет действовать через трое суток (правила Центробанка).

Калькулятор ОСАГО Росгосстрах по тарифам 2021 года

Выберите нужные опции и обеспечьте своему автомобилю комплексную защиту КАСКО на год.

КАСКО «Ничего лишнего» — это разумное сочетание страхового покрытия и цены на страховую услугу, позволяющую владельцам ТС защитить свое финансовое состояние от непредвиденных крупных рисков, имея при этом возможность обращения по небольшому ущербу, страховая выплата по которому может быть выбрана из предложенных вариантов.

Полис защищает от всех стандартных рисков, предусмотренных обычным договором страхования КАСКО, но оплачивается в 50%-м размере от базовой стоимости.

Антикризисное КАСКО – это страховой продукт, обеспечивающий имущество страхователя защитой с учетом снижения экономического потенциала страны и проявления определенной степени риска.

Программа страхования «Помощь на дороге» необходима каждому водителю, даже если у него уже есть полис ОСАГО или КАСКО. В случае ДТП или поломки на дороге мы окажем вам оперативную техническую помощь, поможем оформить страховой случай и собрать справки, организуем консультации врачей и автоюристов. Достаточно будет сделать один звонок, и большую часть забот мы возьмем на себя.

Полис «Каско Профессионал» снимает с водителя большинство забот в случае ДТП, поломки и даже падения инородных предметов на ваше авто.

Примеры расчетов ОСАГО в Росгосстрах

А сколько стоит КАСКО на мой авто?

Задай вопрос специалисту Росгосстрах

Найду самый дешевый полис Среди 30+ страховых компаний

Оформлю максимально быстро и привезу на подписание в офис/домой

Помогу решить проблемы при наступлении страхового случая

Отзывы клиентов

Полезные статьи

Как-то так сложилось на Руси, что от любых нововведений, приходящих «сверху», народ ничего хорошего для себя не ждет. Вот и самые масштабные за 10 лет изменения тарифов и коэффициентов для расчета стоимости полиса ОСАГО вызвали у автолюбителей настороженное отношение. Попробуем разобраться

Таксисты народ «безбашенный» — это определение укоренилось в сознании большинства автолюбителей. При виде несущейся на всех парах желтой машины с шашечками многие стараются уйти на другую полосу. И для опасений есть все основания. Цифры статистики печальны – 40 процентов автомобилей в таксопарках и лизинговых компаниях попадают в аварии. Причины на поверхности: водители, чтобы заработать, за рулем по 12-14 часов. При такой эксплуатации за год набегает километраж требующий серьезных вложений в машину. Но и, наконец, сам таксист с водительскими правами неизвестно какой страны, плохо говорящий по-русски. Не секрет, что порой некий частник берет в аренду у таксопарка несколько десятков автомобилей и передает их иностранцам. И в случае серьезного ДТП у такого таксиста вряд ли будет полис ОСАГО и взыскать за ремонт автомобиля не удастся. К тому же частник, сдавший ему в аренду авто, скорее всего так же весь в долгах и имущество его под залогом. Вот такая печальная картина.

Покупка электронного полиса ОСАГО стала для многих автовладельцев обыденным делом. Чем плохо, не вставая с дивана, отправил на сайт страховой компании отсканированные копии своих документов, получаешь расчеты сделанные менеджером, оплачиваешь с помощью карты своего банка и «дело в шляпе» — получаешь электронную копию своего бланка. При желании можешь его распечатать и возить с собой. Особенно оформление е-ОСАГО пригодились жителям небольших городов – выбор страховых компаний стал намного больше.

Едете вы по трассе и из под колес впереди едущей фуры летит довольно приличный камушек вам в лобовое стекло. Что в результате скол или трещина для вас уже не имеет значения. Вам остаются пара недружественных слов в адрес фуры и раздумья о предстоящей поездке в страховую компанию. Первая мысль возникающая в голове: что там было записано в договоре КАСКО, поменяют стекло или нет?

Приходите вы в офис страховой компании заключить договор ОСАГО, а менеджер компании сообщает о подорожании полиса. И страховщики, в общем-то, не при чем: растут территориальные коэффициенты, увеличиваются базовые тарифы. Звучит убедительно, но вы вспоминаете о визитке оставленной на лобовом стекле автомобиля. Там обещали полис ОСАГО по более низкой цене. Позвонить? Ни в коем случае. Нашим желанием выгадать активно пользуются мошенники и недобросовестные сотрудники страховых компаний, занимающиеся сбытом краденых и поддельных полисов ОСАГО. И когда наступает страховой случай вы понимаете, что попали…

С марта 2020 года владельцы машин получили возможность оформлять полис ОСАГО и КАСКО на одном бланке. Сразу уточним, речь о том, что информация о страховом полисе КАСКО вносится на оборотную сторону полиса ОСАГО. Эта идея в кабинетах власти обсуждалась довольно долго и вызвала разные оценки. Одни утверждали, что это только для удобства пользователя и на всякий случай подчеркивали необязательность данного нововведения. Другие – отмечали ее бесполезность при переходе оформления полиса в электронный формат. И если уж у чиновников были вопросы, то как они не могли не появиться у автомобилистов.

В августе в нашей стране часто происходят значительные события и перемены. Вот и в последний месяц лета 2019 года власти взялись за улучшение ситуации с полисами ОСАГО. Причиной послужила несправедливость в их ценообразовании. Было решено, что цена полиса должна быть привязана к конкретному водителю. Каждый из нас ведет себя на дороге индивидуально. К тому же у страховых компаний появилась статистика, с помощью которой они могут рассчитать риск попадания каждого человека в аварию. А отсюда логичный вывод: нарушитель платит больше, аккуратный водитель – меньше. Факторов влияющих на стоимость ОСАГО прибавилось много, но вначале о том, какие из них применять нельзя. Речь о дискриминации по национальному, религиозному признакам, политическим убеждениям, расовой принадлежности.

Заходите в автосалон и… перед вами автомобиль вашей мечты. Денег на его покупку не хватает, но вы не можете удержаться, открываете дверцу присаживаетесь на водительское кресло и желание купить это «чудо» становится еще сильнее. Как правило, в этот момент к вам подходит менеджер автосалона. Он – ангел и демон одновременно. Предложение заманчиво: через какой-нибудь час вы можете не просто осмотреть машину, но и приехать на ней домой. Надо всего лишь заключить кредитный договор. А вот здесь спешить не стоит, так как за кредитом даже с не плохой кредитной ставкой последует заключение договора страховки КАСКО.

Жизнь всегда полна неожиданностей. Когда покупаете машину в кредит, вам не отвертеться от покупки полиса КАСКО. Это не обсуждается. Впрочем, если машина дорогая и престижная, вы и сами от греха подальше купите эту страховку. И будете правы. А то ведь утром, выйдя на парковку, можно увидеть нечто похожее на фотографию выше. Огорченно вздохнув, подумаете: дерьмовая ситуация и все же хорошо, что есть КАСКО. Так-то оно так, но не будем забывать о нюансах. Страховая компания может отказать. Для того, чтобы этого не случилось надо в первую очередь внимательно отнестись к пунктам договора.

Трудно найти водителя со стажем живущего в большом городе хоть раз не побывавшего в аварии. Очень важно, попав в ДТП, знать, как вести себя в этой ситуации, чтобы страховая компания не отказала тебе в ремонте автомобиля. Речь, конечно о тех случаях, когда не вы виновник инцидента. Допустим, водитель совершивший ДТП, согласен признать свою вину и ущерб невелик. В этом случаем мы оформляем европротокол и разъезжаемся. Если ситуация спорная — вызываем сотрудника ГИБДД, не покидая места аварии. И в том и в другом варианте у нас на руках документы, в которых указан виновник ДТП и полис ОСАГО. Но перед посещением страховой компании надо знать некоторые правила.

Оказаться где-то без мобильного телефона современному человеку равносильно потере близкого друга. Смартфон – это информация, развлечения, помощь в заказе такси, еды и еще куче самых разнообразных наших потребностей. Российские страховые компании решили, что им надо быть в тренде сегодняшнего дня. И сегодня автолюбители могут не только купить ОСАГО и КАСКО, но и получить страховое возмещение.

Это может случится с любым автовладельцем. Случилась авария, приходите в страховую компанию и получаете отказ в страховом возмещении или сумма выплаты оказалась ниже той, которая вам казалась справедливой. Года три назад пришлось бы судиться. Сегодня все иначе. С июня 2019 года для разрешения споров страховых компаний и клиентов был назначен финансовый уполномоченный — омбудсмен. Именно к нему надо обращаться автовладельцу. Это — обязательный первый этап, без прохождения которого будет невозможно юридически обосновать претензии к страховой компании.

Любой автолюбитель, оформляющий ОСАГО, может найти в ней эти три буквы . Расшифровываются они как коэффициент бонус-малус. Уточним: бонус-малус в переводе с латинского «хороший-плохой». Получается, что этот коэффициент говорит о том, какой вы водитель. Ездите год без аварий — бонус, будет скидка при заключении нового ОСАГО. Попал в ДТП — «малус», получите страховку дороже прежней.

Они были первыми. В декабре 2017 года «АльфаСтрахование» предложило своим клиентам решать вопрос по возмещению убытков дистанционно

Нет худа без добра. Пандемия ускорила желание страховых компаний начать урегулирование убытков по КАСКО и ОСАГО через интернет. Лидеры страхового бизнеса максимально упростили этот процесс. Пересылать всю информацию можно через мобильные приложения, личные кабинеты и даже через WhatsApp.

Полис обязательного автострахования ОСАГО предназначается для защиты интересов третьих лиц в случае причинения ущерба владельцем автогражданки. При наступления страхового случая выплата по договору производится в виде оплаты работ по устранению повреждений или соответствующем денежном эквиваленте. Что лучше деньги или ремонт по ОСАГО? Ответ далее.

РСА (Российский Союз Автостраховщиков) – это организация, которая принимает на себя обязанности по выплате ущерба в ситуациях, когда ФЗ «Об ОСАГО» не может быть применен. Пример: человек пострадал в аварии, ему требуется платное лечение, а страховая компания обанкротилась. На практике такое случается редко, в большинстве случаев страховая компания действует по стандартным протоколам. В противном случае потерпевшему приходится писать заявление о страховой выплате в РСА.

Далеко не все автомобилисты уже получили электронный паспорт транспортного средства (ПТС), а бумажный его вариант легко потерять. Вместе с ним или по отдельности могут быть украдены или утеряны и другие документы на автомобиль: свидетельство о регистрации (СТС), полис страхования, талон государственного технического осмотра. Не паниковать в таком случае помогут знания того, как восстановить документы на авто при утере.

ОСАГО часто кажется бесполезной тратой денег до тех пор, пока не попадешь в аварию и не возникнет проблема оплаты ремонта поврежденного автомобиля. Некоторые «смелые и находчивые» уверены, что смогут оформить возмещение ущерба по ОСАГО после ДТП, или, в крайнем случае, надеются «подмахнуть» дату самостоятельно. Однако задним числом оформить страховку законным образом не получится, а подделка даты на бумажном полисе в условиях единой онлайн-базы ОСАГО становится бесполезной и расценивается как мошенничество. Другое дело, если автомобилист попадет в аварию и немедленно оформить полис онлайн, рассчитывая, что страховой ущерб по ОСАГО возместит компания, оформившая полис. Такая позиция стала довольно популярной среди автовладельцев, поскольку был создан судебный прецедент, когда суд счел законными требования к страховщику по ДТП, совершенному до оформления полиса.

В последние годы на российском правовом поле эффективно осваивается переход страхового рынка в электронный формат. В настоящее время практически любой вид страховки можно оформить дистанционно, не выходя из дома. Тем не менее, нельзя говорить об абсолютной цифровизации данной сферы услуг, так как весь цикл дистанционного обслуживания клиентов до сих пор не реализован. В этот цикл входят такие этапы, как оформление полиса, внесение необходимых изменений, возможность обратиться за возмещением ущерба при наступлении страхового случая. В переходе в цифровую плоскость заинтересованы все участники страхования. Клиентам удобно подавать все документы и заявки онлайн, не приходя в офис, а страховые компании смогут сэкономить внушительную сумму, сократив затраты на содержание помещений и выплату заработной платы сотрудникам. Есть большая вероятность, что полный переход процедуры страхования в дистанционный формат произойдет в ближайшее время. Этот вопрос обсуждается не только в страховой сфере, но и инициируется депутатами Государственной Думы.

«Помощник ОСАГО» — мобильное приложение, разработанное при участии Центробанка РФ и Российского Союза Автостраховщиков. Позволяет оформлять извещение о дорожно-транспортном происшествии в формате электронного документа, а также выполнять фотографии попавших в аварию транспортных средств и полученных ими технических повреждений. Приложение доступно только для пользователей, которые имеют подтвержденную учетную запись на ЕПГУ.

Задача КАСКО – обеспечение страховой защиты владельца автомобиля от возможных рисков. Но, к сожалению, стоимость добровольного страхования нельзя назвать низкой, поэтому обладатели транспортных средств среди множества предложений ищут полис по наиболее низкой цене. Далее вы узнаете, как выбрать оптимальное КАСКО, сочетающее в себе приемлемую стоимость и надежность страховщика.

КАСКО – это страховой полис, позволяющий защитить автомобиль от ущерба, полученного после дорожной аварии, проезда по некачественному асфальту, столкновения с животными или иными предметами, чрезвычайных происшествий и так далее, а также хищения, угона. Условия заключения/аннулирования договора регулируются Гражданским Кодексом РФ, внутренними правилами компании – страховщика, достигнутым между сторонами соглашением.

Полис обязательного автострахования ОСАГО (автогражданка) оформляется в соответствии с требованиями Федерального закона №40 и рекомендациями, разработанными и утвержденными Центробанком. Езда без полиса ОСАГО является административным правонарушением, за которое налагается штраф. Отсутствие автостраховки также способствует увеличению стоимости полиса при дальнейшем использовании автомобильного транспорта. Подробнее далее.

Проблема автомобильных краж существовала всегда. Колеса чаще всего снимают в межсезонье. Обнаружив, что у вас украли колеса, важно понимать алгоритм действий. В первую очередь, необходимо сообщить о краже в полицию. Далее поставить в известность страховую компанию. Первое обращение поможет, так сказать, «напасть на след». Процент раскрытия таких преступлений не слишком большой, но иногда колёса удается вернуть.

КАСКО – тип добровольного страхования транспортного средства на случай повреждения. При наступлении страхового случая владелец ТС сможет получить денежную компенсацию. Помимо этого, страховая компания может предложить также ремонт авто по каско. И возможно это даже в том случае, когда виновным в возникновении повреждения является сам владелец ТС. Но, заключая договор со страховой компанией, нужно внимательно изучать условия договора – не всегда повреждения относятся к страховым случаям.

В нынешнем году выйдет новый закон об ОСАГО. В области «автогражданки» будет представлено ряд поправок. Реализовать их планировали еще год назад, но из-за пандемии коронавируса процесс пришлось приостановить. Изменения коснутся расчётной части. Появятся новые технические требования. Планируется автоматизация процессов оформления документов. Давайте вкратце рассмотрим, что будет представлять собой страховка ОСАГО 2021.

Расторжение договора ОСАГО имеет нюансы. Чтобы не быть обманутым, необходимо их знать.

Одним из популярных методов оформления полиса автострахования является онлайн формат. Сейчас можно приобрести ОСАГО дистанционно. Это экономит время, а также деньги. Практика показывает, что так можно избежать «навязывания» дополнительных услуг. Но часто оформить ОСАГО онлайн не получается. Это объясняется объективными причинами, о которых и пойдет речь далее. Также поговорим об альтернативных вариантах решения проблемы.

Первые электронные ПТС в России появились ещё в 2018 году. Но до сих под возникают некоторые трудности и вопросы при оформлении полиса ОСАГО или оформлении ТС в ГИБДД.

Владельцы автомобилей каждый год занимаются оформлением страхового полиса. Обязательное страхование гражданской ответственности предусмотрено законом Российской Федерации для владельцев всех транспортных средств. Все компании-страховщики, обладающие лицензированным правом оформлять ОСАГО, поделили между собой весь российский автомобильный фонд. Но, к сожалению, автовладельцы сталкиваются с разочарованием, оформляя полис ОСАГО. И на это есть несколько причин. Каждый автовладелец, желающий приобрести полис обязательного страхования, вправе сделать это дистанционным способом. По правилам, принятым в РСА, каждому автовладельцу, подавшему заявление на сайте страховой компании (члена РСА), предоставляется возможность заключить электронный страховой договор ОСАГО. Но не всегда страхователю удается приобрести электронный полис у желаемого страховщика. Из-за различных недоработок система часто выдает сбой. Например, если по техническим причинам невозможно приобрести полис на сайте одной СК, то клиент направляется на сайт другой компании. Получив предложение воспользоваться услугами замещающей компании, расстраиваться и паниковать не стоит. Сейчас у владельцев автостраховок есть дополнительные системы проверки.

Во время оформления ОСАГО представители страховой службы просят предъявить диагностическую карту. Документ они запрашивают исключительно на автомобиль, который был выпущен свыше 3 лет назад. Однако сегодня его можно получить через интернет. Ниже рассмотрен вопрос, как сделать технический осмотр через сеть, чтобы приобрести обычный или электронный ОСАГО.

Полис сейчас нужно получить каждому автовладельцу. И если он вовремя его не оформит, то ему придется заплатить штраф. Это 800 рублей. О том, где оформить дешевое ОСАГО в Москве, расскажем далее.

С приездом на территорию России иностранный гражданин автоматически попадает под действие законодательной базы страны. Наличие полиса ОСАГО также является обязательным, наряду с гражданами РФ. Исключением могут стать водители, являющиеся представителями консульств иностранных государств.

КАСКО дает людям возможность обезопасить свои автомобили от различных рисков, возникающих в результате ДТП или других непредвиденных обстоятельств. Разумеется, КАСКО обходится недешево. Поэтому водителям важно знать, где надежнее и выгоднее приобретать такой полис, чтобы в случае чего не остаться без положенных выплат.

Автопарк в собственности — это расходы на техобслуживание, восстановление после поломок и аварий и др. Лучшим способом финансовой защиты своего имущества и бизнеса является страхование. Если грамотно подойти к этому вопросу, то можно сократить убытки.

Услуга по аренде авто у специализированных компаний все больше набирает популярность. Беря автомобиль напрокат, мало кто задумывается о том, что он может стать участником дорожно-транспортного происшествия на каршеринговой машине. А предугадать такую неприятность и вовсе невозможно, ведь необязательно виновником ДТП будет именно арендатор. Рассмотрим подробнее как нужно действовать, если вы попали в аварию на прокатном автомобиле, и что нужно предусмотреть перед поездкой, чтобы минимизировать неприятные последствия.

Большинство обладателей транспортных средств оформляют КАСКО при покупке машины с салона. Если страхуется не новый автомобиль, большинство предпочитает заранее устранить все недочеты. Но застраховать автомобиль по КАСКО можно и при наличии повреждений. Сделать это можно практически в любой страховой организации, правда, при наступлении страхового случая сумма выплаты может быть существенно снижена.

В отличие от ОСАГО полис КАСКО в случае ДТП защищает как самого водителя, так и его транспортное средство. То есть ремонт поврежденной машины будет производиться за счет страховой компании. Но чтобы воспользоваться всеми преимуществами такого полиса, важно изначально его правильно оформить. В этом помогут советы профессионалов.

Покупка нового автомобиля – это ответственное событие, особенно если это первый опыт. Новоиспеченный автовладелец легко поддается на уловки менеджеров в автосалоне, которые уговаривают его оформить КАСКО. Клиента искушает возможность закончить все формальности в один день. КАСКО – это дорогой добровольный полис, потому нельзя его оформить, не вникая в нюансы дела. У каждой страховой компании есть разные программы и отличаются ценовые политики, условия страхования. Если вникнуть в вопрос, то становится понятно, почему не стоит оформлять КАСКО в автосалоне.

Пожар – основной страховой риск, покрываемый полисом добровольного автострахования. Он отдельно прописывается в КАСКО, но это не означает, что владелец машины получит компенсацию. В некоторых случаях, если сгорело авто, страховая не выплачивает возмещение.

Если водитель стал участником ДТП, то для возмещения убытков он должен в течение 5 дней обратиться в страховую службу за возмещением по ОСАГО. Но с 2021 года не соблюдение этого срока не считается нарушением. Тем не менее, в этом периоде есть тонкости, которые важно и знать и учитывать. К тому же остается срок исковой давности, который все еще важно не пропускать.

Процедура получения компенсации по полису ОСАГО в случае ДТП в целом не зависит от того, кто именно пострадал в аварии. Но в случаях, когда жертвой становится ребенок, имеются некоторые особенности в оформлении выплат. Их важно заранее изучить, чтобы верно поступить в экстренной ситуации.

При подписании договора страхования (КАСКО) автовладельцы обычно не очень его высчитывают, особенно сноски, напечатанные мелким шрифтом. А ведь в соглашении прописаны. в том числе и условия отказа в выплатах. Все причины, почему страховая отказывается возмещать ущерб, предвидеть невозможно. Мы составили список наиболее частых причин отказа в выплатах КАСКО.

Оформление договора автогражданки без дополнительного полиса превратилось в квест, который ежегодно проходят все автовладельцы. Вроде бы о запрете на навязывании допуслуг к полисам ОСАГО все знают, но жалоб на страховые компании меньше не становится.

ОСАГО – это полис обязательного страхования, который покрывает ответственность водителя. Если он нанесет вред здоровью или имуществу другого человека, то СК возместит ущерб третьим лицам. Однако бывают моменты, когда авария происходит по вине пассажира.

Каждый владелец машины обязан иметь полис ОСАГО, который позволяет компенсировать материальный ущерб потерпевшей стороне в случае автомобильной аварии. Существуют программы страхования закрытого и открытого типа. Первый формат распространяется на определенное количество водителей, а второй – позволяет управлять транспортным средством любому лицу (страховка ОСАГО без ограничений). Но водители не спешат оформлять полис с неоспоримой преференцией, поскольку его стоимость доступна не каждому.

Основная задача страховых компаний КАСКО и ОСАГО – урегулирование гражданско-правовых вопросов между участниками дорожного движения. Только ОСАГО – обязательное страхование, а КАСКО – это договор, заключаемый на добровольной основе. Поэтому возникает закономерный вопрос, насколько выгодно заключать договор КАСКО и ОСАГО у одного страховщика.

Велики шансы, что независимо от того, насколько умело человек водит автомобиль, в какой-то момент он попадает в дорожное происшествие. Будь то чья-то вина или результат нескольких секунд на обледенелой дороге, в конце концов, каждый получает один или два инцидента. Итак, важно знать, как влияет ДТП на стоимость ОСАГО, есть ли какие-либо шаги, которые можно предпринять, чтобы избежать ее изменения и как скажется авария на расчет следующего полиса.

Банальная нажива и желание покататься на элитной модели – наиболее распространенные причины совершения автомобильных краж. Каждые 30-40 минут кто-то становится жертвой преступников, специализирующихся на угонах машин. Но, чтобы обеспечить дополнительные меры к сохранности движимого имущества, его владелец должен не только знать, как часто воруют транспортные средства, но и владеть данными о самых угоняемых авто в России. Преступники постоянно придумывают новые схемы мошенничества, связанные с кражами машин.

Порой цена КАСКО доходит до 20% от стоимости автомобиля. Чтобы получилась экономия при КАСКО, нужно использовать несколько способов снижения цены при его оформлении. Наша задача – подробно рассказать в статье об основных вариантах.

Если водитель грубо нарушил ПДД, у него могут забрать водительское удостоверение (ВУ). Типичные ситуации, в которых происходит подобное — это управление автомобилем в пьяном виде, превышение скорости, выезд на встречную полосу и самовольное отбытие с места ДТП. У лишенных прав водителей возникает вопрос: действует ли КАСКО, если лишили водительского удостоверения? В статье мы расскажем, что делать, если вместо прав на руках оказалось временное удостоверение.

Содержание корпоративного автомобильного парка всегда требует серьезных затрат. Еще большее внимание следует уделять бюджету компаний, эксплуатирующих специальную технику. Кроме накладных расходов, такие экземпляры часто становятся объектом интереса со стороны злоумышленников, а также подвержены высокому риску утраты работоспособности. Страхование спецтехники КАСКО гарантирует избавление от непредвиденных расходов, позволяет планировать затраты и быстро восстанавливать транспорт после аварийных ситуаций.

КАСКО на мотоцикл – добровольный вид страхования, оформить которую тяжелее, чем на автомобиль. Страховые компании предъявляют определенные требования к таким транспортным средствам. Некоторые вообще отказываются оформлять КАСКО из-за значительных рисков. Но для собственников мотороллеров, часто это единственная возможность компенсировать полученный ущерб.

Уважающая себя страховая компания, в той или иной мере, но обязательно делает предстраховой осмотр автомобилей, когда оформляет договор КАСКО. Исключений существует не так много, а в остальном не сомневайтесь, что такая процедура должна вам говорить лишь о том, что страховая компания как минимум надежная, свое дело знает и выполняет все существующие правила и нормы до мелочей.

Агрегаторы повышают уровень конкуренции на рынке, вводя новые бонусы, повышая требования к водителям и улучшая безопасность поездки. С недавнего времени Яндекс.Такси, Uber и другие сервисы начали вводить обязательное страхование пассажиров на время заказа.

Согласно действующему законодательству каждый водитель должен оформить ОСАГО. Благодаря этому можно получить выплаты в случае аварии. Цель ОСАГО – защита пострадавших, но не каждый случай подлежит оплате. Существует ряд причин, по которым страховая может отказать в выплатах. Ниже представлены случаи, которые тянут за собой оплату ущерба и случаи отказа.

Случаи, когда автомобиль не восстановить по КАСКО, не так уж и редки. Но можно встретить и множество примеров того, когда страховые компании проворачивают дела так, как выгодно исключительно им самим, но не пострадавшему автовладельцу. Очевидно, что такое возможно в том случае, если клиент юридически не подкован и не знает, как защитить свои права, какие действия предпринимать. Чтобы такого не произошло, надо всего лишь разобраться, что такое «тотал» по КАСКО, в каких случаях он может назначаться и почему, если такая процедура запущена, нужно быть предельно внимательным, а не слепо доверять словам страховщика.

При попадании в ДТП главным для водителя, виновного в его совершении, становится наличие полиса ОСАГО. Он позволяет избежать проблем и компенсировать весь нанесенный ущерб пострадавшей стороне за счет страховой компании. Однако, бывают ситуации, когда прибывший инспектор выносит решение об обоюдке при ДТП (обоюдной вине). Это означает, что однозначно виновника определить невозможно, поэтому на пострадавших лежит одинаковая ответственность. Однако, в полисе ОСАГО четко прописано, что оплата вносится пострадавшей стороной. Чтобы разобраться, как действовать в этой ситуации, нужно понять, что именно входит в понятие обоюдной вины, и как производится расчет компенсаций.

В соответствии с пунктом 1.15 Правил «ОСАГО» компания может расторгнуть договор страхования при обнаружении неполных или недостоверных персональных данных, которые были предоставлены клиентом при заключении договора. Если страховая расторгла договор ОСАГО на основании пункта 1.15, то часть оплаты по полису клиенту не возвращаются. И чтобы в будущем не возникло непредвиденных проблем и неприятных ситуаций, лучше рассмотреть все нюансы и причины, по которым может быть прекращен договор.