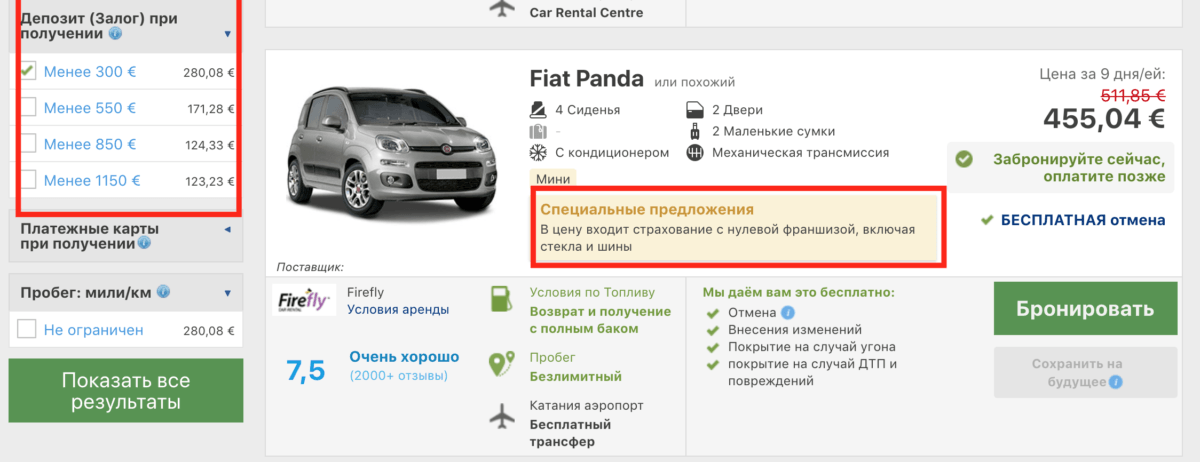

Страховка прокатного автомобиля

Страховка прокатного автомобиля волнует всякого, кто собирается арендовать машину за границей. Какие страховки обязательные, какие дополнительные. И вообще — что такое франшиза и почему при аренде автомобиля замораживают депозит? Неужели не могут взять в залог паспорт, по старинке.

При аренде автомобиля у вас возникнет вопрос — какую страховку прокатного автомобиля выбрать?

Виды страховок прокатного автомобиля

1) Базовая страховка автомобиля с франшизой ( обязательная ).

2) Полная страховка без франшизы ( добровольная ).

3) Страховка франшизы прокатного автомобиля ( добровольная ).

Если не знаете что такое франшиза — сначала прочитайте статью Франшиза при аренде авто.

Базовая страховка автомобиля с франшизой

Все прокатные автомобили имеют базовую страховку.

Это обязательное страхование.

Бронируя автомобиль на сайте Ренталкарс, вы видите цену аренды с уже включенной в нее стоимостью базовой страховки.

Данная страховка покрывает ущерб нанесенный автомобилю на сумму большую, чем франшиза. Если повреждения авто оценивают ниже величины франшизы, то покрываются они за ваш счет.

Не понятно? Тогда ещё раз рекомендую прочитать что такое франшиза.

Полная страховка без франшизы

При получении забронированного автомобиля вас обязательно спросят, не хотите ли вы обнулить франшизу, купив полную страховку ( добровольное страхование ).

Полная страховка об прокатчика уменьшает вашу ответственность (франшизу) в период аренды авто до нуля, при соблюдении условий аренды.

Стоимость полной страховки зависит от многих факторов: марки и модели авто, типа двигателя, пробега, года выпуска и страховой компании. Поэтому заранее, до получения заказанного автомобиля, — узнать ее стоимость нет возможности.

Когда вы получаете забронированный автомобиль — прокатчик озвучит вам стоимость полной страховки этой конкретной машины (при вашем желании ее купить).

Но полная страховка от прокатчика — довольно дорогая (50% стоимости аренды авто) и она не покрывает следующие повреждения авто:

— колеса и колесные диски

— стекола автомобиля

— повреждение зеркал и фар авто

— днища и крыши авто

Особенности полной страховки: продав вам дополнительную страховку, прокатчик (в большинстве случаев) не заморозит депозит на период аренды.

Что такое депозит при аренде авто я написал отдельно: Депозит и способы его минимизации.

Страховка франшизы прокатного автомобиля

Это компромиссный вариант, когда вы не хотите тратить большие деньги на покупку полной страховки от прокатчика, но в случае повреждения автомобиля — не теряете деньги по франшизе.

Страховку франшизы прокатного авто для граждан России предлагает страховой брокер WWI ( добровольное страхование ).

Данную страховку можно купить сразу же после бронирования авто, когда вам станут известны даты аренды.

Другие данные (марка и н/з авто) для оформления полиса — не нужны.

Данная страховка покрывает все возможные повреждения прокатного автомобиля.

Можно не беспокоится ни о элементах авто, ни о колесах, стеклах, крыше.

Так же покрываются расходы:

— на эвакуацию авто

— за простой авто из-за повреждений

— за потерю ключа

— все дополнительные затраты на различные экспертизы.

Существенный плюс этой страховки в том, что она существенно дешевле чем полная страховка от прокатчика.

Минимум на 50%.

Данная страховка так же как полная страховка от прокатчика — является добровольной. Показывать прокатчику страховой полис WWI — не требуется .

Какая страховка нужна при аренде авто

1) Вася арендовал автомобиль и заплатил за аренду 100 евро. 500 евро было заморожено как депозит.

2) Петя арендовал автомобиль и заплатил за аренду 100 евро + 80 евро за полную страховку от прокатчика. Депозит = 0.

3) Саша арендовал автомобиль и заплатил за аренду 100 евро + 20 евро за страхование франшизы. 500 евро было заморожено как депозит.

Затраты после аренды авто без ДТП

1) Вася потратил 100 евро.

2) Петя потратил 180 евро.

3) Саша потратил 120 евро.

Затраты после аренды авто с ДТП

1) Вася потратил 600 евро.

2) Петя потратил 180 евро.

3) Саша потратил 120 евро.

Результат решения задачки

Если вы уверены в себе как в водителе, и у себя дома не попадаете в ДТП каждую неделю, то вам достаточно базовой страховки с франшизой, которая уже входит в стоимость аренды авто (Вася).

Если вы не уверены в себе как в водителе, и у себя дома периодически вызываете ГИБДД на место аварии, то на ваш выбор: быть Петей или Сашей.

Франшиза по страховке прокатного авто

Это ответственность арендатора (вас) перед арендодателем (прокатчик) за ущерб имуществу прокатчика (автомобиль).

Аренда автомобиля с нулевой франшизой

В Европе попадаются предложения авто, которые предлагаются прокатчиками в аренду с полной страховкой уже включенной в стоимость аренды.

На сайте https://cars.awd.ru эти варианты выделены цветом.

Можно включить фильтрацию по результатам поиска «депозит менее 300» или «франшиза меньше 1000», чтобы можно было проще найти данные варианты.

А например в США в некоторых штатах (Калифорния например) все авто предлагаемые в аренду имеют полную страховку, уже включенную в цену. В этом случае франшиза равна нулю, а депозит (если и морозится) — то небольшой, за бак бензина.

Подробнее здесь: Аренда авто в США

ОСАГО на перегон

Бывают ситуации, в которых необходимо оформить полис ОСАГО на короткий промежуток времени для перегона транспортного средства и одного места в другое, о том как это сделать читайте в статье.

Оформление ОСАГО на перегон

- Официальное оформление

- Любые категории ТС

- ОСАГО на 20 дней

- Поможем в любых ситуациях

Обязательное страхование гражданской ответственности (осаго), как известно всем автомобилистам, является одним из основных документов, позволяющих свободно эксплуатировать транспортное средство на территории Российской Федерации. Казалось бы, это обычная страховка, которая не таит в себе никаких подводных камней и трудностей.

Однако, если вы уже читали другие статьи на нашем сайте, то вы точно в курсе о том, что сфера осаго является одной из самых многогранных тем автомобильного мира, и в зависимости от множества ситуаций оформление полиса осаго может даваться с определенными трудностями.

В данной статье мы поговорим с вами обо всех нюансах, относящихся к такому виду осаго, как осаго на перегон. Казалось бы, опять же, ничего сложного, оформить полис на перегон, на короткий срок точно также как получить транзитные номера несколько лет назад, ничего сложного.

К сожалению, здесь также, как и с другими видами осаго тоже есть свои минусы, однако плюсов также достаточно. Об этом все мы расскажем далее.

Когда необходимо оформление ОСАГО на перегон?

Как мы уже упомянули выше, осаго на перегон представляет собой краткосрочный договор страхования, который заключается на определенный срок, необходимый водителю для перегона автомобиля. Всегда, конечно же лучше оформлять полис осаго на перегон с запасом, чтобы не столкнуть с тем, что полис престанет действовать пока вы еще находитесь в дороге.

Ранее такой вид страхования был недоступен для граждан Российской Федерации, однако со временем, власти и Российский союз автострахования пришли к выводу, что разграничение между страховыми случаями, происходящими в краткосрочный и долгосрочный периоды необходимо внести в закон об осаго.

Таким образом, исходя из всего выше сказанного можно подвести итог и перечислить основные причины, когда оформления временного осаго может быть необходимо, и вы сами убедитесь, что оно представляет гораздо большую выгоду, нежели чем осаго на весь год.

Итак, временное осаго оформляется не только на перегон, но и в следующих ситуациях:

— Необходимость снятия транспортного средства с учета в ГИБДД, чтобы потом заново его зарегистрировать, но уже по другому месту регистрации;

— Перегон автомобиля в связи с его покупкой в другом городе или стране, в связи с чем его необходимо транспортировать до места жительства владельца;

— Транспортировка автомобиля до пункта техосмотра для получения диагностической карты, чтобы заключить уже долгосрочный договор осаго.

Говоря о пользе, которую водитель получает от полиса осаго на перегон, стоит сказать, что это залог спокойствия и защищенности от страховых случаев, которые могут возникнуть в момент, когда на транспортном средстве нет регистрационного номера или же когда долгосрочный полис осаго закончил свое действие.

Однако наряду с этим, страхователю придется заплатить тоже не так мало денег, как хотелось бы, так как временное пользование на короткий период способствует повышению коэффициентов. Напоминаем, что в компании «Автоплюс» вы сможете оформить полис осаго на перегон по минимальной цене. Мы сотрудничаем со всеми ведущими страховыми компаниями и сможем подобрать для вас наилучшее предложение по рынку.

Срок действия осаго на перегон

Итак, переходя непосредственно к нюансам оформления осаго на перегон, мы поговорим с вами о том, на какой срок можно оформить данный вид полиса. Исходя из Федерального закона № 40-Ф3, максимальный период, на который может быть оформлена временная страховка, а именно осаго на перегон, не должен превышать срок в 20 дней. Как считает законодательная власть, это самый оптимальный срок, за который можно транспортировать автомобиль откуда угодно и куда угодно.

Также отмечаем, что в случае необходимости, полис осаго на перегон может быть продлен, правда в этом случае вам не получится доплатить какую-то сумму, а придется заключать новый временный договор страхования, что конечно может быть невыгодно, если продлить осаго на перегон вам понадобится на пару дней.

Более того, здесь стоит также добавить, что если водитель успеет перегнать транспортное средство быстрее, чем за 20 дней, то у него будет возможность расторгнуть договор осаго на перегон, однако, к сожалению, выплаты будут совсем мизерные.

Процедура оформления осаго на перегон

В принципе, если вы читали другие статьи на нашем сайте, то вы должны быть в курсе о том, как оформляется обычный рядовой полис осаго. Что же касается оформления осаго на перегон, то мы также можем сказать, что отличий практически нет. Для тех, кто не в курсе, мы расскажем обо всей процедуре оформления полиса осаго на перегон далее.

Итак, в начале стоит сказать о том, что осаго на перегон может получить любой водитель, автомобиль которого находится в его собственности на законном основании. При заключении договора страхования, данный документ будет необходимо предоставить в любой страховой компании.

Далее, для успешного оформления полиса осаго на перегон, вам понадобится следующий пакет документов:

— Любой документ, желательно паспорт, удостоверяющий личность владельца и его полномочия на владение транспортным средством (в случае если с заявлением обратилось лицо, управляющее транспортным средством по доверенности);

— ПТС или СТС (паспорт или свидетельство о регистрации транспортного средства);

— Документ, подтверждающий право водителя (либо других лиц, допущенных к управлению) на эксплуатацию автомобиля со сроком действия, не выходящим за пределы временного страхования осаго на перегон;

— Диагностическая карта, которая удостоверит страховую компанию в том, что транспортное средство прошло техосмотр и технически исправно;

— В некоторых компаниях у вас также могут потребовать справки из ГИБДД, которые подтвердят безаварийную езду.

После предоставления вышеперечисленных документов в страховую компанию, она не в праве вам отказать, однако во многих случаях компании прибегаю к различным ухищрениям и отправляют на дополнительные осмотры, что соответственно абсолютно не удобно для страхователя, которому срочно надо перегнать автомобиль. Так компании отсеивают от себя потенциально убыточных клиентов.

Если вы обратитесь в компанию «Автоплюс», то вы никогда не столкнетесь с такой проблемой, у нас вы сможете оформить полис осаго на перегон в любых, даже самых сложных ситуациях. Наши специалисты выдадут вам полис в течение одного часа, а в случае, если вы будете находиться в другом регионе, то мы отправим полис, воспользовавшись службой доставки.

Напоминаем, что по окончании срока действия полиса осаго на перегон, а именно 20 дней, вам необходимо будет оформить долгосрочный договор страхования, в противном случае управление транспортным средством будет невозможно и в случае нарушения будет караться штрафом со стороны государства.

Кто может оформить осаго на перегон

В принципе данный вид осаго обычно оформляется владельцами транспортных средств, однако зачастую встречаются случаи, когда полис оформляется на третьих лиц. Поэтому доверенность от собственника в таком случае является необходимым документом для оформления полиса.

Таким образом из этого следует, что оформить полис осаго на перегон может практически любой гражданин РФ, имеющий водительское удостоверение, доверенность или права собственности на транспортное средство.

Осаго на перегон может быть как на ограниченное число лиц, допущенных к управлению, так и на неограниченное, собственно как и обычный полис осаго. Здесь также необходимо предоставить водительские удостоверения всех вписываемых лиц, если осаго на перегон будет ограниченным.

Плюсы и минусы осаго на перегон

Как и любое страхование, осаго на перегон имеет свои положительные и отрицательные моменты. К положительным можно отнести то, что в некоторых компаниях диагностическая карта не понадобится для данного полиса, также он очень удобен для тех, кто планирует эксплуатировать автомобиль короткий промежуток времени.

Минусами же осаго на перегон можно назвать зачастую высоку стоимость (опять обращаем внимание, что если вы обратитесь в компанию «Автоплюс», то данный минус сразу исчезнет), слишком короткий период действия полиса, всего 20 дней и само собой, самое обидное это отсутствие возможности продления осаго на перегон. Возможно только заключение нового краткосрочного договора страхования.

Осаго на перегон в «Автоплюс»

Итак, подводя итоги нашей статьи, стоит сказать несколько слов о плюсах оформления такого вида полиса как осаго на перегон в компании «Автоплюс».

— Компания «Автоплюс» сотрудничает как с физическими, так и с юридическими лицами. Для всех полис оформляется одинаково быстро и без каких-либо проблем;

— Обратившись в компанию «Автоплюс» вы сможете оформить полис осаго на перегон на любой тип транспортного средства, будь то грузовик, мотоцикл, автомобиль, даже спецтехника, что большинство компании просто на просто отказываются страховать;

— Благодаря нам, вы сможете оформить полис осаго на перегон дистанционно. В случае если вы не сможете лично приехать в офис, мы оформим для вас полис дистанционно и доставим его курьером в тот же день. А в случае, если вы будете находиться в другом регионе, то мы отправим вам полис через службу доставки.

— Мы оформим полис на перегон даже в самых трудных случаях, при которых все страховые отказывали вам, и сделаем это в течение одного часа.

И помните, что перегон автомобиля без полиса осаго приравнивается к езде без страховки и карается административными взысканиями со стороны государства в размере штрафвов. А при повторных нарушениях, вас просто могут лишить возможности управления транспортным средством, что в случае перегона может стать катастрофической проблемой.

Рейтинг страховых компаний КАСКО 2022 по надёжности

Полное. Защищает «от всего» — от ДТП до стихийных бедствий. Оформляют для авто новых, покупаемых в кредит, или с пробегом (не старше 10 лет). На стоимость страховки влияет марка, возраст ТС, водительский стаж, безаварийная езда и другие факторы. Для дорогой, новой машины тариф более низкий. Чем старше транспорт, тем дороже полис. Срок страховки — 1 год.

Частичное, с одним страховым риском. Чаще всего страхуют от ДТП. У некоторых страховщиков есть программы защиты автомобиля от более серьезного вреда — угона, уничтожения. Как вариант частичного КАСКО — страховка не на полную стоимость ТС, а в фиксированной сумме. Такой полис рекомендуем оформлять для машин, возрастом более 10 лет, в качестве дополнения к автогражданке (ОСАГО). Страховка стоит дешевле полного КАСКО, но для новых и дорогих ТС такого возмещения не хватит.

50/50. Франшиза — 50% стоимости стандартной страховки от угона, гибели машины. Оплата — при оформлении договора, но после покупки полиса машина уже под защитой. Оставшиеся 50% страхователь может внести в момент наступления страхового случая. Если случай не произойдет, платить не нужно, и удастся сэкономить. Для получения компенсации за другие случаи (кроме угона и гибели) застрахованные лица могут доплатить 25% стоимости полиса. Есть ограничения для ТС — отсутствие обременений, не старше 3-8 лет, для водителя — от 23 лет со стажем от 2-5 лет. В страховку вписывают только одного водителя. Плюсы — при покупке КАСКО можно заплатить половину суммы, гарантирует защиту от угона и полной гибели ТС, побуждает соблюдать ПДД. Программа выгодна тем, кто ездит без аварий. Минусы — ограничения для страхователя, автомобиля, количества водителей в полисе. Продукт недоступен в небольших населенных пунктах и отдельных регионах. Частые страховые случаи увеличивают размер страховых платежей до 30% цены полиса. КАСКО 50/50 не годится для кредитных автомобилей.

Кроме того, на страховом рынке есть совершенно новые продукты, например, КАСКО on/off — поминутное страхование автомобилей. Страховщик рекомендует сервис для некредитных ТС, возраст — до 7 лет. Защита работает через мобильное приложение. Страхователь самостоятельно активирует полис перед поездкой и отменяет по ее завершении (через смартфон). С нажатием кнопок «старт-финиш» программа считает время действия страхового полиса, который покрывает риски угона, ДТП во время движения ТС. Стоимость страхования зависит от стиля вождения (оценивается с помощью GPS, акселерометра, гироскопа смартфона). Застраховать авто по КАСКО on/off выгодно водителям, которые редко ездят, но хотят защититься от неприятностей в пути, или жителям мегаполисов, которые вынуждены из-за пробок оставлять свою машину.

Выбираем лучшие условия

КАСКО — добровольное страхование автотранспорта. Если речь не идет о новой машине, взятой в кредит, автолюбитель сам решает, покупать ли ему полис. Страхуют не ответственность водителя, а само транспортное средство от различных рисков. Возмещение получает страхователь (или выгодоприобретатель). Если тарифы по ОСАГО утверждаются законодательством, то цену КАСКО компания страховщик формирует на основании целого ряда факторов (возраст, марка машины, водительский стаж и другие моменты).

Нужно ли КАСКО, если есть ОСАГО? Оформление добровольной страховки гарантирует защиту от большого количества рисков. Застраховавшись дополнительно по программе КАСКО, водитель не будет нести убытки при форс-мажорных обстоятельствах, связанных с личным автомобилем.

Страховые компании предлагают водителям/автовладельцам оформить стандартную страховку от рисков:

- ДТП;

- Кража, угон ТС;

- Поломки от загоревшейся проводки, столкновения с любыми одушевленными и неодушевленными предметами, повреждения при падении с высоты или вниз, из-за провалившейся дороги, снежного, каменного обвала;

- Стихийные бедствия;

- Причинение вреда здоровью водителя, пассажиров.

Какой способ выплат предпочесть?

Самым важным, безусловно, является способ выплаты при повреждении автомобиля, так как это наиболее частый повод обратиться в компанию. Есть три основных способа.

Калькуляция Страховщика (уполномоченной экспертной организации) — ущерб определяется экспертом на основании среднерыночных цен на заменяемые детали и расходные материалы в регионе, а также средних цен на ремонтные работы (с учетом нормативов времени на ту или иную работу, утвержденных заводом-изготовителем). Часто такая форма выплаты подразумевает вычет износа на заменяемые детали. В данном случае клиенту выплачивается рассчитанная сумма и он сам ищет автосервис под этот бюджет.

Ремонт на СТОА Страховщика — ущерб определяется сотрудниками СТОА, с которым у страховой компании имеется договор. Оплата ремонта производится непосредственно на СТОА, зачастую только после окончания ремонта. Такой способ дает гарантию того, что выплаты хватит на ремонт авто. В этом случае возможно длительное ожидание ремонта как из-за загруженности СТОА, так из-за длительной процедуры согласования.

Ремонт на СТОА Страхователя — ущерб определяется сотрудниками СТОА, которую выберет сам клиент. Это позволяет гарантировать не только факт ремонта, но и дает возможность выбрать тот автосервис, которому клиент доверяет. Часто такой способ подразумевает компенсацию фактических затрат страхователя, т.е. придется сначала оплатить ремонт, а потом получить деньги в страховой компании. Стоит обычно эта опция дороже базового варианта.

Далее стоит обратить внимание на наличие франшизы (это невыплачиваемая часть убытка, в пределах которой Страхователь несет ответственность сам).

Не менее важны условия выплаты при полной гибели (когда нет смысла восстанавливать автомобиль) и при хищении. Важным условием является амортизация ТС или снижающаяся страховая сумма: при хищении или гибели вы получаете не полную, а уменьшенную на 15-20% стоимость автомобиля.

В последнее время вновь стало актуально требование страховщика установить на автомобиль дополнительные противоугонные устройства.

Также стоит уточнить, куда (в какой район города) направят на ремонт ваш автомобиль, особенно если он не на гарантии. Это особенно важно в крупных мегаполисах, где до удаленного сервиса можно добираться не один час.

Если планируется продажа авто в течение ближайшего года, стоит уточнить условия расторжения и возврата денег за неиспользованный период страхования. В некоторых компаниях можно вернуть все неиспользованные деньги, в других удерживаются так называемые расходы на ведение дела.

Как снизить плату за страховку

Как бы ни хотелось страховщикам заполучить идеального клиента с толстым кошельком, главным критерием выбора полиса в той или иной компании почти всегда является его цена (главное при этом — не сэкономить на качестве). Итак, на чем же можно сэкономить?

Обратиться к брокеру (хотя, по сути, почти все они — агенты нескольких компаний) — имея информацию о нескольких компаниях, они сэкономят ваше время на этапе выбора страховой компании и проверки условий выплаты, а также дадут сравнение цен на КАСКО у своих партнеров. И вы сможете выбрать подходящий полис по минимальной цене.

Цену страховки в разных компаниях и с разными условиями можно проверить в Интернете по «Калькулятору КАСКО» — как на сайтах страховых компаний, так и на специальных сайтах-агрегаторах тарифов.

Можно сэкономить на ограничении набора рисков, т.е. купить страховку не «от всего», а только от тех событий, которые, по вашему мнению, наиболее вероятны — угон, ущерб (хотя «закон подлости» никто не отменял….).

Можно застраховаться с франшизой, однако этот способ интересен для тех, кто, по статистике, крайне редко попадает в аварийные ситуации, т.к. франшиза позволяет сэкономить чаще всего сумму, не превышающую размер франшизы, и при первом же обращении вся экономия будет потеряна.

В последнее время активизировались он-лайн продажи КАСКО (через интернет), чаще всего такой способ продажи подразумевает меньшие тарифы по сравнению с классическим продуктом.

Кроме того, не стоит забывать, что по закону в тариф заложено вознаграждение агента за привлечение клиента по страхованию, и оно обычно составляет 20-25%, так что можно попробовать выторговать себе скидку у продавца, причем не только у агента, но и в офисе самой страховой компании.

Также имеет смысл сравнить тариф КАСКО в автосалоне и в самой компании, иногда для крупных автодилеров разрабатывают специальные программы с пониженными ставками.

Стоимость автострахования — как не переплатить

Влияние определенных факторов на размер платы за страхование наглядно демонстрирует онлайн калькулятор. При расчете КАСКО нужно внести данные о ТС и сведения о желаемых условиях страхования:

- Вид КАСКО — полное, частичное или другой вариант. Полис с одним риском на 20-40% дешевле, но не годится для кредитного авто, поскольку банки требуют защиту от всех рисков.

- Франшиза — часть убытков, которые СК не покрывает при наступлении страхового случая. Размер франшизы устанавливают в процентном соотношении и рассчитывают от страховой суммы или размера ущерба — по угону и гибели авто до 10%, по другим рискам — от 0 до 2 %. Нулевая франшиза существенно повышает стоимость полиса, но оправдана в случае, когда нужно оформить КАСКО на новый автомобиль, для возмещения крупного ущерба.

- Страховая сумма, на которую страхуют ТС. Агрегатное КАСКО — сумма уменьшается с каждой очередной выплатой, неагрегатное — остается без изменений. При выборе неагрегатной схемы стоимость полиса увеличивается на 15-20%, но такая схема более выгодна в плане урегулирования убытков. Агрегатное страхование годится для уверенных, опытных водителей с безаварийной ездой.

- Способ возмещения ущерба. Самым дешевым будет полис с ремонтом на СТО СК.

- Возраст водителя, водительский стаж. Чем меньше опыт и возраст, тем дороже страховка.

- Оформление краткосрочного КАСКО обойдется дороже, чем страхование на год. СК часто учитывают историю страховки водителей по ОСАГО.

- Хорошая противоугонка и другие охранные системы снижают стоимость полиса.

И все же это случилось или об урегулирование убытков

К сожалению, нынешняя ситуация такова, что даже очень тщательный анализ будущего страховщика не дает 100-процентной гарантии защиты от проблем при обращении за выплатой. Зачастую эти проблемы носят технический характер, вот наиболее распространенные:

— Выплатили меньше, чем необходимо на ремонт;

— СК долго согласовывает ремонт авто на СТОА;

— СК затягивает сроки выплаты;

— Никто не может дать четкого ответа, на каком этапе выплата.

Что же сделать, чтобы получить выплату как можно скорее и в полном объеме?

Вариант первый, набирающий популярность.

Можно позвонить автоюристам, те «выкупят долг», то есть заплатят примерно половину от того, что впоследствии взыщут со страховой компании. Подобные услуги особо не афишируются, желающие найдут пару-тройку таких фирм. В итоге владелец авто недополучает деньги на ремонт, а страховая выплачивает их в полном объеме ушлым юристам.

Вариант второй — классический.

Оформить повреждение авто надлежащим образом. Несмотря на то что полисы КАСКО подразумевают возможность получить выплаты при незначительных повреждениях без документов из компетентных органов, эту опцию лучше оставить на самый крайний случай. Официальные документы помогут избежать проверок службой безопасности и это весомое доказательство понесенного ущерба в принципе.

Сформировать полный список всех необходимых документов (их перечень указан в правилах страхования, которые выдаются при покупке полиса КАСКО, правда, доживают они обычно максимум до ближайшего пикника и идут на розжиг мангала). Далее — подать весь пакет документов в страховую компанию, причем не стоит ждать от сотрудников отделов выплат непреодолимого желания помочь вашей беде и чуть ли не сразу отправить вас в кассу за деньгами. Система страхования построена так, что у «выплатников» другие ориентиры качества работы (например, средняя выплата, общая сумма убытков за период и т.д.), так что не могут они быть вам рады. С другой стороны, нет смысла и ругаться с ними, лучше договариваться.

Правильно выбрать способ возмещения убытка (если право выбора имеется в полисе). Самым практичным способом является получение направления на СТОА, с которым у СК есть договор. Клиент в данном случае не получает деньги и может не знать, сколько стоит ремонт, он всего лишь привозит авто на дефектовку, после согласования стоимости ремонта и заказа запчастей сдает машину в ремонт и ждет. Главный плюс — гарантия качественного ремонта и достаточности выплаты. Минус тоже есть — согласование расходов на ремонт может затянуться.

Тем, кто предпочитает получать выплату деньгами, стоит быть готовым к тому, что калькуляцию в таком случае проводят по среднерыночным ценам, которые зачастую не совпадают с реальными ценами в качественных СТОА, и уж тем более с ценами дилеров. Такой вариант удобен своей относительной быстротой и возможностью распоряжаться выплатой по собственному усмотрению, однако придется искать сервис под выплаченный бюджет или доплачивать за ремонт.

Не забыть получить подтверждение о получении СК всех документов, чтобы у нее не было повода запросить «недостающие» (а точнее — потерянные) документы.

Контролировать процесс согласования ремонта на СТОА (поверьте, единственный заинтересованный в ускорении процесса — сам автовладелец). После дефектовки в СТОА уточнить, когда счет поступит в СК, далее уточнить в СК, когда должно быть согласование. Повторюсь — чаще всего задержка происходит в силу разгильдяйства или технических накладок типа сбоев связи и т.п., и стороны склонны обвинять друг друга в нарушении сроков. При задержках придется активно участвовать в ускорении этого процесса, иначе он может и не сдвинуться с места.

Получить вожделенную выплату или отремонтированный автомобиль.

Советы по выбору страховой компании

Где лучше оформить КАСКО. Если вы живете в большом городе, выбирайте страховщика из числа крупных, известных хорошей репутацией на страховом рынке страны, с опытом работы от 7 лет. У таких компаний, как правило, сервис развит лучше, чем у других. Они используют новые технологии, которые существенно упрощают жизнь клиентам и делают КАСКО более умным. Например, Ингосстрах предлагает автострахование с функцией «Телематика» (дистанционная помощь водителю в отслеживании состояния автомобилей, оповещение об аварийных ситуациях и другие полезные опции), «СПМ-страхование» — покупку полиса онлайн, без посещения офиса.

Рейтинг. Посмотрите в интернете рейтинги СК, Почитайте отзывы клиентов о лидерах. Оцените качество обратной связи (как быстро отвечает на жалобы, срок урегулирование дел). Есть ли круглосуточная техподдержка? Не упускайте информацию о случаях нарушения сроков и занижения выплат.

Проверьте на сайте ЦБ состояние лицензии выбранной СК (есть ли лицензия, срок ее действия). Не покупайте страховку, если у страховщика лицензия отозвана, ограничена или приостановлена.

Промониторьте программы страхования у 2-3 компаний в вашем городе и выберите подходящие вам условия. Чем больше предложений у страховщика, тем проще сделать выбор.

Внимательно читайте условия страхования, в частности, риски, порядок возмещения, уведомления страховщика о наступлении страхового события, сроки. Уточните трактовку всех терминов, особенно тех, что касаются рисков. Если нет подробного описания значений, компания может в спорных ситуациях отказать в компенсации для покрытия ущерба.

Правила страхования прописывают в тексте соглашения или оформляют в виде приложения. Следите, чтобы в правилах, утвержденных компанией, и договорах страхования не было условий, которые вы не можете выполнить. Например, не везде есть стоянки с охранными системами, а в договоре прописано такое условие. Это может стать причиной отказа СК от страховых выплат.

Следите, чтобы в соглашении было четко указано, какие случаи не считаются страховыми. Важно знать, в какой ситуации водителю не стоит рассчитывать на возмещение.

Перед оформлением полного КАСКО рекомендуем собрать документы на авто, охранную сигнализацию, комплекты ключей и брелоков от защитных систем. Их отсутствие послужит причиной отказа в возмещении при угоне ТС.

У большинства страховщиков КАСКО на новый автомобиль активируется с момента постановки ТС на учет в ГИБДД.

«Ингосстрах», «СМП-страхование» — оптимальные предложения для машин от 500 000 до 1 000000 руб. В «Росгосстрахе» выгоднее страховать автомобили vip-класса (от 1,5 млн. руб.).

При выборе программы автострахования проанализируйте соотношение страхового взноса и возмещения. Для сравнения тарифов разных компаний пользуйтесь публичной информацией. Хороший страховщик, который установил ценник ниже рыночного для конкретного сегмента авто, предложил условия лучше, чем конкуренты.

Самые надежные страховые компании по КАСКО на 2022 год

По Москве насчитывается несколько десятков различных компаний, где можно приобрести страховку КАСКО. Но не все компании отличаются высокой надежностью – где-то договор содержит ряд ограничений, где-то выплата страховки затягивается на долгие месяцы и так далее. Ниже будут рассмотрены 8 самых надежных компаний Москвы.

Ингосстрах

Самый крупный и надежный страховщик отечественного автомобильного рынка. У организации много положительных отзывов, около 1 млн клиентов по автостраховкам. У организации есть скидки – например, в случае перехода клиента с другого страховщика на Ингосстрах водителю предоставляется скидка 20%. Уровень выплат по страховкам составляет 55%. Стоимость полиса КАСКО – от 1.000 рублей.

Другие особенности Ингосстраха:

- Застраховать машину можно по стандартной схеме (повреждение, хищение, угон). Также доступны дополнительные продукты, которые оформляются опционально – техпомощь при возникновении нештатной ситуации на дороге, такси с места ДТП, овертайм-страхование, кредитное страхование и другие.

- Клиент может выбрать вариант франшизы, который будет удобен именно для него (хотя есть вариант полностью отказаться от франшизы). Благодаря использованию этого подхода водитель может сэкономить до 60% стоимости полиса. Поэтому полисы Ингосстраха стоят дешево.

Тинькофф-Страхование

Компания Тинькофф входит в ТОП лучших автостраховых компаний России уже несколько лет подряд, а показатель выплат является одним из самых высоких (более 50% случаев). Главная особенность организации помимо высокой надежности – это наличие льготной программы КАСКО Драйв, а также возможность оформления полиса в режиме онлайн. Стоимость самого дешевого полиса – от 500 рублей.

Другие особенности страховщика Тинькофф:

- В организации действует 2 программы по КАСКО. Клиент может застраховать машину от ДТП, хищения, угона, а также добавить дополнительные услуги – например, ремонт стекла и фар, эвакуация машины с места аварии и так далее.

- Надежным клиентам компании предоставляются скидки и бонусы, с помощью которых можно сэкономить на полисе либо добавить дополнительные услуги в договор КАСКО. Всё оформление осуществляется дистанционно, а после заключения договор будет доставлен клиенту на подписание лично в течение суток.

РЕСО-ГАРАНТИЯ

РЕСО-ГАРАНТИЯ является одной из самых лучших компаний в области, а уровень выплат находится на высоком уровне (более 50%). Главная особенность компании – доступность около десятка различных моделей страхования КАСКО, чтобы клиент смог выбрать для себя оптимальный продукт. Стоимость полиса – от 1.500 рублей.

- В организации действует 1 модель страхования, но клиент может сам выбрать перечень страховых случаев. Это может быть повреждение, угон, хищение, гражданская ответственность, пожар, внештатные ситуации и другие.

- Компания использует фиксированную тарифную сетку, поэтому у организации мало бонусов и скидок для постоянных/надежных клиентов. Оптимальный вариант подачи заявки – через офис, по телефону.

Зетта-Страхование

Компания Зетта вышла в ТОП автомобильных страховщиков совсем недавно, однако эксперты прогнозируют, что количество ее клиентов со временем будет только возрастать. Главная причина – гибкий подход к договорам КАСКО и ОСАГО, а клиент может купить как дорогой, так и дешевый договор. Еще один плюс организации – большое количество выплат (более 40% случаев). Стоимость КАСКО – от 1.000 рублей.

- Стандартный полис покрывает все основные случаи – угон, хищение, ДТП, вспомогательные услуги. Клиент может гибко управлять франшизой, чтобы менять количество доступных услуг и цену полиса.

- Клиентам организации предоставляется масса скидок, что позволит водителю сэкономить. Примеры скидок – в случае оформления КАСКО для выезда заграницу – 10%, за ответственное вождение – 5% и другие.

Еще один надежный страховщик, который работает по модели гибкой франшизы преимущественно на территории Московской области. У организации большой период по выплатам (может доходить до 10 дней), однако высокое число одобрений. К тому же наличие выбора по франшизе дает возможность купить полис по низким ценам. Стоимость КАСКО – от 1.000 рублей.

- Клиенту доступно 4 основных программы – классика (без франшизы), компакт (экономия по франшизе до 75%), компакт плюс (экономия по франшизе до 70% + бесплатная транспортировка авто), уверенный (для новых авто).

- Компания ВСК может приглянуться владельцам кредитных авто, для которых наличие КАСКО является обязательным для заключения договора на получение автокредита.

ВТБ/СОГАЗ

ВТБ-СОГАЗ – крепкий “середнячок” на рынке автострахования. Полисы КАСКО здесь стоят дорого (от 5.000 рублей), однако у клиента есть много вариантов по выбору страховых случаев, размера покрытия, франшизы и других параметров. Компания считается одной из самых надежных (около 50% положительных решений по выплатам). Другие особенности:

- В организации представлен всего 1 страховой продукт КАСКО, однако клиент может адаптировать любым удобным способом под собственные нужды.

- Заявку на полис рекомендуется подавать заранее через официальный сайт, который отличается продвинутым функционалом по работе с полисами.

Ренессанс

Организация Ренессанс – отличный выбор, если вы хотите взять КАСКО в связке с ОСАГО. Клиенту предоставляется множество бонусов и скидок по полисам. Дополнительные преимущества компании – удобный быстрый возврат денег и высокое количество одобрений по страховым случаев (до 45%). Стоимость – от 2.500 рублей.

- Клиенту доступна 1 программа, в рамках которой он может выбрать перечень страховых случаев (ДТП, стихийные бедствия, хищение и другие), а также франшизу и страховое покрытие.

- В стандартный пакет услуг помимо компенсация за ремонт/хищение входит эвакуация на аварийную площадку, бесплатная замена стекла, ремонт в техцентре, услуги аварийного комиссара.

Рейтинг страхователей КАСКО по отказам

У страховых компаний есть право отказать автомобилисту в продаже КАСКО, если машина страховщика не удовлетворяет техническим требованиям компании. Ниже будет рассмотрен ТОП 7 компаний, где страховку одобряют автомобилистам практически со 100% вероятностью.

Альфа-Страхование

Альфа – обслуживает всех клиентов, а вероятность отказа составляет меньше 5%. Компания работает со всеми транспортными средствами, а оформить КАСКО могут в том числе владельцы кредитных машин. Офисы организации есть во всех крупных городах РФ, а подать заявку и документы можно в дистанционном режиме. Стоимость – от 750 рублей.

- Клиентам доступны 2 основных программы – стандартная и 50/50. Первая программа покрывает аварии, угон, хищение в стандартном порядке, но стоит дорого. Программа 50/50 позволяет заплатить за полис половину стоимости, однако в случае аварии получить компенсацию можно только после оплаты второй стоимости платежи.

- Большинство страховых продуктов Альфа являются интернациональными – КАСКО можно оформить для России, Европы, стран ближайшего зарубежья. При подсчете стоимости полиса не учитывается водительский стаж, что весьма выгодно для водителей-новичков.

Количество выплат по компании Альфа составляет 50%, а получить компенсацию можно в ускоренном режиме в срок до 3 дней.

Совкомбанк/Либерти-Страхование

Сверхдорогой, но практически безотказный страховщик, который сотрудничает со всеми клиентами. Оформить КАСКО можно по 4 моделям, в том числе – полностью дистанционно с помощью услуги КиберКАСКО. Услуги компании стоят дорого (минимальный полис стартует от 5.000 рублей), но безотказность и высокий уровень страховых выплат (более 40%) делают организацию одной из самых популярных в РФ.

- Оформить полис человек может в рамках четырех программ. При этом действует две основных модели – “Страхование от аварии” и “Страхование от аварии и угона”. По дорогим полисам доступны также дополнительные услуги.

- Клиентам доступны дополнительные услуги при покупке полиса. Например, можно купить полис в рассрочку с четырехмесячным перерывом, приобрести КАСКО для кредитного авто, получить бесплатную замену стекла.

Дорогая, но безотказная компания, главной особенностью которой является продаже КАСКО для путешествий на авто в европейские страны. С помощью полиса можно получить оперативное возмещение ремонта во многих европейских странах + есть возможность получить ТС на прокат на время ремонта. Стоимость полиса – от 4.500 рублей. Особенности:

- Клиенту доступен широкий перечень страховых случаев, которые он может включить в полис по своему усмотрению. Основные услуги – ДТП, угон, стихийное бедствие, эвакуация, замена стекла и другие.

- Клиент также может выбрать размер денежного покрытия, а также франшизу. Экономия по франшизе может доходить до 20%.

21 Век

У организации 21 Век есть два крупных преимущества – низкий процент по отказам и наличие беспроцентной рассрочки на большой период. Это делает компанию очень удобной – подал заявку, почти со 100% вероятностью получил положительное решение, а договор оформил в рассрочку. Цена КАСКО – от 5.000 рублей. Другие особенности:

- В компании действует всего 1 программа, которая покрывает 4 основных случая – повреждение машины, уничтожение, хищение, угон. Клиент может выбрать перечень услуг и размер покрытия.

- В организации не действует модель франшизы, поэтому все страховые случаи компании оплачиваются в полном объеме. Однако из-за этого увеличивается цена полиса.

Британский страховой дом

Малоизвестная российская компания, которая работает преимущественно в Москве. Организация быстро рассматривает заявки, требует минимум документов, позволяет оформить страховку в рассрочку на большой срок. Но стоят полисы дорого – от 4.000 рублей. Особенности:

- Страхование возможно только по двум моделям – ущерб и хищение. В рамках пакета услуг клиент может выбрать перечень страховых случаев, чтобы уменьшить цену полиса

- Франшиза по страховым соглашениям не предусмотрена. Это позволяет получить компенсацию по каждому случаю, но увеличивает цену полиса.

Еще одна небольшая московская организация, которая делает ставку на КАСКО-страхование по модели абсолютной франшизы. При таком способе человек выбирает определенную сумму – если страховой случай превышает ее размер, то остальные расходы оплачивает страховщик. Благодаря этому подходу удалось снизить стоимость полиса – он стоит от 1.500 рублей. Другие особенности:

- В организации можно застраховать авто от ущерба, уничтожения, угона, хищения. Клиенту может выбирать перечень страховых случаев.

- Заявку на полис рекомендуется подавать в офисе компании, поскольку техподдержка на сайте работает медленно (придется долго ждать ответа).

МАКС – это московский страховщик, который отличается высоким коэффициентом одобрений. Поэтому обращаться в эту организацию следует людям, которые получили отказ в других фильмах. Стоимость полиса здесь невысокая – 2.500 рублей, а заявки можно подать как офлайн, так и онлайн. Другие особенности:

Источник https://awd.is/strahovka-prokatnogo-avtomobilja/

Источник https://www.osago-to.ru/avtostrahovanie/osago-na-peregon/

Источник https://soulcar.ru/rejting-straxovyx-kompanij-kasko-2022-po-nadyozhnosti/obzory/