Как рассчитать стоимость ОСАГО: формула или онлайн калькулятор

Каждый водитель вправе самостоятельно выбирать страховую компанию, где можно оформить полис обязательного автострахования. Но страховщиков много, и у всех разные цены.

Страховой брокер Авто-Услуга расскажет, с чем связан разброс цен, и как рассчитать стоимость ОСАГО по формуле и с помощью онлайн-калькулятора.

Базовый тариф и поправочные коэффициенты

Размер базовых тарифов (БТ) для ОСАГО устанавливается государством, поэтому они едины для всех страховых компаний РФ, как и методика расчета. Почему тогда полисы стоят по-разному?

Разброс цен связан с минимальным и максимальным значениями БТ и применением поправочных коэффициентов:

Страховые компании не вправе завышать или занижать стоимость полиса, делать при его оформлении скидки. Уплата суммы, рассчитанной по всем правилам, гарантирует обязательную выплату страхового возмещения при наступлении страховых случаев. Помните об этом.

Вы можете не вдаваться во все подробности о том, как рассчитать стоимость ОСАГО, просто закажите полис онлайн у нас. Процедура займет считанные минуты, а готовая страховка будет доставлена в любое удобное для вас место.

Рассчитать стоимость ОСАГО у нас в страховом брокере. Надежные компании и бесплатная доставка!

Как самому рассчитать стоимость ОСАГО?

Минимальное значение БТ для легковых машин – 3432 руб., максимальное – 4118 руб.

Теперь посмотрим, как узнать величину тех или иных коэффициентов.

Таблица 1: Значение КВС в зависимости от возраста и стажа водителя

| Возраст | До 22 лет | Старше 22 лет | До 22 лет | Старше 22 лет |

|---|---|---|---|---|

| Водительский стаж | Менее 3 лет | 3 года | Более 3 лет | Более 3 лет |

| Коэффициент | 1.8 | 1.7 | 1.6 | 1.0 |

Таблица 2: Значение КМ в зависимости от мощности двигателя

| Мощность | До 50 л.с. | 50-70 | 70-100 | 100-120 | 120-150 | Свыше 150 |

|---|---|---|---|---|---|---|

| КМ | 0.6 | 1.0 | 1.1 | 1.2 | 1.4 | 1.6 |

Страховка бывает ограниченной и неограниченной. В первом случае автомобилем могут управлять только люди, вписанные в полис. Во втором – любой человек, имеющий водительские права.

Значение коэффициента при ограничении водителей – 1, без ограничения – 1.8.

Величина территориального коэффициента зависит от региона, где прописан водитель, и составляет 0.6-2.0. Разброс связан с количеством автомобилей, сложностью организации и интенсивностью дорожного движения в населенном пункте. То есть, чем больше машин, тем выше вероятность аварийных ситуаций, а, значит, выше и величина КТ. И все наоборот там, где машин мало и вероятность аварий сводится к минимуму. В таких случаях значение КТ будет ниже.

К регионам с высокой величиной КТ относятся Москва, Екатеринбург, Якутск и другие мегаполисы страны. Со средней – областные городки и деревушки. С низким показателем – Хакасия и Калмыкия, Тыва, Чукотка и т.п.

Если ОСАГО оформляется на год, коэффициент составляет 1.0, если на 3 месяца показатель уменьшается до 0.5.

Если у водителя нет серьезных нарушений, то коэффициент будет равен 1, если есть – 1.5.

Применяется в редких случаях, чаще всего для страхования транзитных авто.

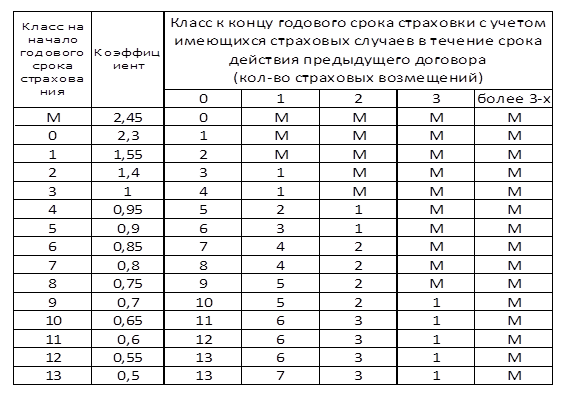

Бонус-малус можно определить по таблице 3

Таблица 3: Значения КБМ

Пользоваться ею легко. Например: по предыдущей страховке у водителя бы 3 класс (КБМ – 1.0). За год эксплуатации авто он ни разу не нарушил правил, поэтому при расчете нового полиса ему присвоится 4 класс, и КБМ снизится до 0.95. Если была одна страховая выплата, то расчет уже пойдет по 1 классу, и КМБ увеличится до 1.55. Если страховка оформляется впервые, стоимость рассчитывается по 3 классу, где КБМ равняется единице.

Наверное, вы задумались о том, как самому рассчитать стоимость ОСАГО, используя столько непонятных цифр. Это просто, пример смотрите ниже.

Примерный расчет по формуле

Зная сумму базового тарифа и величину поправочных коэффициентов, расчет легко сделать по формуле. Вот она:

Пример того, как рассчитать страховку ОСАГО на автомобиль для физического лица. За основу возьмем минимальные и максимальные значения:

3432 руб.×1.3×1.0×1.0×1.0×0.6×1.0×1.0 = 2677 руб.

4118 руб.×1.3×1.0×1.0×1.0×0.6×1.0×1.0 = 3212 руб.

Примерно такую сумму заплатит водитель:

- с правами категории «В» при стандартных условиях страхования;

- старше 22 лет и со стажем более 3 лет;

- проживающий в Элисте;

- с 3-м классом КБМ;

- с закрытой страховкой.

При этом двигатель машины имеет мощность до 50 л.с., у водителя нет грубых нарушений, а полис оформлен на год.

Теперь вы знаете, как рассчитать полис ОСАГО самостоятельно по формуле, и можете использовать свои значения. Но зачем вам это, когда у нас есть удобный калькулятор, который сделает все расчеты за вас.

Как пользоваться онлайн калькулятором Авто-Услуга?

Здесь нет ничего сложного, но чтобы вы не запутались, мы покажем, как рассчитать цену страховки ОСАГО с помощью программы.

- Место прописки.

- Кем является собственник.

- Тип авто.

- Возраст и водительский стаж.

- Период использования и мощность двигателя.

- Ограничение на водителей и стаж безаварийного вождения.

Жмите «Рассчитать» и получите примерную стоимость автостраховки.

Под графой, где выбирается тип ТС, есть надпись, спрашивающая будет ли использоваться прицеп? Обращаем внимание, что физическим лицам при страховании легкового авто страховать прицеп не нужно.

Какие факторы еще влияют на стоимость автострахования?

Заметили, что все калькуляторы, когда делаешь расчет цены страховки ОСАГО, выдают две суммы – минимальную и максимальную? Это связано с тем, что в 2014 году для страховых компаний был введен «Тарифный коридор» – разница между минимумом и максимумом БТ. Им разрешили устанавливать стоимость полиса в пределах между этими значениями, чтобы снизить убыточность при выплате страхового возмещения.

Сначала разница была незаметной, так как она составляла всего 5%, и полисы во всех компаниях стоили одинаково. Но с 2015 года «Тарифный коридор» расширился до 20%, и цены на страховку стали отличаться. Причиной этого является и то, что одни страховщики при расчетах используют минимальное значение БТ, другие максимальное.

Остались вопросы? Звоните нам! Консультанты расскажут, как рассчитать стоимость страховки ОСАГО, купить полис на дом и другую информацию.

Коэффициенты ОСАГО — как они влияют на размер страховой премии

Именно коэффициенты ОСАГО влияют на размер страховой премии. Они рассчитываются индивидуально для водителя или действуют в пределах целого региона. При этом сами страховые компании на законодательном уровне не могут завышать или занижать стоимость страховки.

Для расчета ОСАГО коэффициенты в 2022 году используются следующие:

- ТБ – базовый тариф;

- КТ – территориальный коэффициент;

- КБМ – коэффициент бонус-малус;

- КВС – коэффициент возраст-стаж;

- КО – ограничивающий коэффициент;

- КМ – коэффициент мощности двигателя;

- КС – коэффициент сезонности;

- КП – коэффициент срока страхования.

Все значения подставляются в формулу: Т = ТБ * КТ * КБМ * КВС * КО * КМ * КС * КП.

Следует сразу отметить, что дороже всего обойдется покупка полиса новичкам, проживающим в крупных городах. Но чем дальше от мегаполиса и чем опытней будет водитель, тем меньше для него размер страховой премии.

Базовый тариф

В самом начале формулы ставится базовый тариф, который затем умножается на все коэффициенты. Он строго прописан в законах и страховые компании не могут его менять. Свой тариф присваивается каждому виду транспорта – легковым и грузовым машинам, троллейбусам, автобусам и так далее.

Также на размер базового тарифа влияет цель использования автомобиля. Он повышается для транспорта, принадлежащего юридическому лицу, и становится еще выше, если машина применяется в качестве такси.

Территориальный коэффициент

Рассчитать коэффициент для ОСАГО можно по территории проживания. Чем больше город – тем он выше. Его показатель варьируется в пределах от 0,6 до 1,8. Например, коэффициент в Москве составляет 1,8, а в области – 1,56.

Применяемый коэффициент выбирается по месту регистрации физического или юридического лица.

Класс водителя

КБМ присваивается водителю за безаварийную езду. Он хранится в специальной базе, поэтому остается даже при смене страховой компании.

Если же произошла авария по вине застрахованного лица, то класс снижается. Минимальная категория «М» не только не дает скидки, но и устанавливает коэффициент 3,92. Это существенно повышает стоимость страхования.

Стаж водителя

Чтобы рассчитать ОСАГО по коэффициентам, необходимо учитывать возраст и опыт водителя. Если машиной будет управлять лицо до 22 лет со стажем вождения менее одного года, то страховая премия будет умножена на 2,27.

Для водителей с большим опытом и возрастом коэффициент уменьшается до 0,83.

Ограничивающий коэффициент

Если в полис ОСАГО вписано ограниченное количество лиц, то ограничивающий коэффициент равен 1. При использовании неограниченного полиса он возрастает до 1,97.

Поэтому, если вы хотите платить за страховку меньше, стоит подумать о строгом ограничении количества лиц, допущенных до управления транспортным средством.

Коэффициент мощности двигателя

Коэффициент мощности двигателя зависит от количества лошадиных сил. Действуют следующие коэффициенты:

- до 50 л. с. – 0,6;

- 50−70 л. с. – 1;

- 70−100 л. с. – 1,1;

- 100−120 л. с. – 1,2;

- 120−150 л. с. – 1,4;

- выше 150 л. с. – 1,6.

Чем мощнее автомобиль, тем дороже обойдется ОСАГО.

Коэффициент сезонности

Снизить размер страховой премии можно, если заключить договор на небольшой срок. Подходит для сезонного использования автомобиля. Минимально можно застраховаться на 3 месяца, действовать при этом будет коэффициент 0,5. Полная стоимость начинается с 10 месяцев страхования.

Коэффициент срока страхования

Применяется только при движении транспорта транзитом или для иностранных граждан. Может составлять 0,2 при оформлении на срок до 15 дней и повышаться до 1, если страхование делается на 10 и более месяцев.

Чтобы получить точный размер страховой премии, нужно рассчитать ОСАГО с коэффициентами, учитывая свои показатели как водителя и характеристики автомобиля.

Новые тарифы ОСАГО 2022

Перед тем, как выехать на автомобиле на дорогу, водитель обязан оформить полис страхования гражданской ответственности. Документ обеспечит финансовую защиту: в случае дорожно-транспортного происшествия по его вине ущерб пострадавшим будет компенсирован страховщиком в соответствии с подписанным договором. Страховые тарифы ОСАГО являются едиными для каждого участника рынка, они каждый год пересматриваются государством.

Что затронули нововведения в законодательстве

Центробанк РФ своим постановлением установил новые тарифы ОСАГО. Они вступили в силу в 2022 году и будут актуальны в течение всего года. Познакомиться с ними можно на официальном сайте регулятора – это указание №5000-У, которое зарегистрировано в Минюсте РФ под номером 53241.

Главные нововведения коснулись тарифов ОСАГО на 2022 год. Также они затронули:

- Базовые страховые ставки.

- Количество страхуемых автомобилистов.

- Таблицу КБМ.

- Возраст и опыт вождения автомобилистов.

Коэффициент бонус-малус КБМ и дальше будет рассчитывается по результатам запроса в базу Российского Союза Автостраховщиков. Только при возможности восстановления скидки будет предоставлена справка о величине КБМ.

Новая базовая ставка и тарифы на ОСАГО 2022

В 2022 году для расчета стоимости ОСАГО используются новые базовые значения. Они введены в действия для всех категорий автотранспорта. Законодательство установило самую низкую и максимальную величину показателя. Каждый страховщик может выбрать любой устраивающей его тариф ОСАГО с 1 января 2022 из заданного диапазона.

Внимание! Страховщик может выбрать базовую ставку, и в соответствии с ней будет рассчитываться страховая премия. Показатель должен быть утверждён организацией и направлен в Российский Союз Автостраховщиков и Центральный Банк России. Страховая компания не имеет право после этого сменять тариф, как ей захочется. Каждое изменение должно быть зарегистрировано в ЦБР и РСА.

Таблица ОСАГО позволяет узнать о коридоре базовой ставки:

Тип автотранспортного средства

Минимальное значение, руб.

Максимальное значение, руб.

Категории «А» и «М» – мотоциклы и мопеды

Категории «В» и «ВЕ» – легковые автомобили физических лиц

Категории «В» и «ВЕ» – легковые авто, применяемые для работы в такси

Категории «В» и «ВЕ» – легковые авто для организаций

Категория «С» – грузовые авто массой до 16 т

Категория «С» – грузовые авто массой свыше 16 т

Категория « D » и « DE » — автобусы, применяемые для работы в такси либо перевозки пассажиров

Категория « D » и « DE » – автобусы с количеством мест до 16

Категория « D » и « DE » – автобусы с количеством мест свыше 16

Тракторы и дорожная спецтехника

Изменение тарифов ОСАГО в сравнении с предыдущим годом произошло в меньшую и в большую сторону для разных категорий. Так, для мототехники показатели уменьшились с 867-1579 рублей.

Изменения коэффициента бонус-малус

КБМ представляет собой коэффициент, используемый к базовому тарифу. Это может быть дисконт за безаварийную езду либо повышение множителя за ДТП. Он устанавливается для всех автомобилистов, вписанных в договор, стоимость страховки рассчитывается по максимальному значению. При репутации водителя как опасного будет использоваться повышающий коэффициент.

Таблица претерпела минимальные изменения. Она используется при расчёте показателя, на множитель влияет наличие и отсутствие страховых случаев в предшествующих периодов. Сами же значения не изменились.

Таблица коэффициентов ОСАГО на 2022 год выглядит следующим образом:

КБМ в прошлом году

КБМ в текущем году (с учётом количества полученных страховых выплат)

4 и больше выплат

В 2022 году класс страхования «М» был заменён на «1». Изменения претерпели графы, в которых обозначен коэффициент в зависимости от наличия либо отсутствия страховых выплат в прошлых периодах. Раньше в них был вписан класс, а не значение. Это изменение сделано впервые после 2003 (!) года.

По новым правилам коэффициент КБМ будет устанавливаться ежегодно 1 апреля. Это облегчит проверку, проведение расчётов и обновление информации в базе. Будут приняты во внимание ДТП за предыдущий год независимо от даты подписания соглашения. Общая система будет хранить коэффициенты бонус-малус по каждому автомобилисту. Они будут доступны страховщикам, что позволит учитывать их при оформлении договора.

Возраст и стаж водителей

При расчёте того, сколько стоит страховка ОСАГО на машину, учитывается возраст и количество лет, в течение которых лицо управляло транспортным средством. Действующие коэффициенты приведены в таблице:

Опыт автомобилиста (количество лет за рулём)

В прошлом страховые компании применяли четыре показателя КВС, однако в 2022 году цена ОСАГО рассчитывает со значительно большим количеством значений.

Раньше минимальное значение приравнивалось к единице, а максимальное могло достичь 1.8. По новым тарифам на ОСАГО изменения коснулись значений для автомобилистов, которые имеют стаж меньше трёх лет. Сейчас коэффициенты находятся в диапазоне 1.63-1.87. На них влияет возраст страхуемого. Максимальный тариф рассчитывается для автомобилистов, которым ещё не исполнилось 21 год и у которых нет опыта вождения.

Опытные водители старше 59 лет по новым правилам ОСАГО в 2022 году смогут платить меньше. Если раньше для них применялся единичный коэффициент, то на данный момент он составляет 0.93, что на 7% меньше.

Новые тарифы по ОСАГО с учётом количества водителей

По этому показателю используется всего два коэффициента:

«1» — применяется для фиксированного количества водителей, которые вписаны в полис.

«1.87» — используется для полисов, которые распространяются на неограниченное количество лиц, допущенных к управлению определённым транспортным средством.

Первый вариант позволяет вписать не больше пяти водителей. Во втором случае количество управляющих транспортным средством не лимитировано. Важное требование – у всех их должно быть удостоверение водителя соответствующей категории.

В прошлом при использовании неограниченного полиса применялся множитель 1.8. Центробанк РФ повысил значение до 1.87. При вписывании в полис большого количества водителей выгоднее как раз использовать данный вариант. Для организаций неограниченная страховка, как и раньше, оформляется с коэффициентом 1.8.

Обратите внимание! Такие факторы, как срок страхования, региональный коэффициент и мощность – остались прежними. Коэффициенты ОСАГО в 2022 году по ним не изменились.

Пример расчёта стоимости ОСАГО

Обычно стоимость страховки на машину рассчитывается по такой формуле: ТБ × КТ × КБМ водителя × КВС × КО × КМ × КС × КН. В ней используются такие показатели:

ТБ – базовый тариф, который действует в текущем году

КТ – территориальный коэффициент

КМБ – коэффициент класса водителя (бонус-малус)

КВС – коэффициент возраста и стажа вождения автомобилиста

КО – ограничение на число лиц, которые допущены к вождению

КМ – коэффициент мощности мотора автомобиля

КС – коэффициент срока использования транспортного средства

КН – коэффициент нарушений

Разберём расчёт, сколько будет стоить полис ОСАГО в 2022 году на конкретном примере. Формула не изменилась, поэтому водителям, которые определяли показатель раньше, ничего не нужно изменять в своих расчётах.

Рассмотрим наглядный пример:

- Город прописки – Москва

- Легковой автомобиль, мощность двигателя 96 л.с.

- Возраст водителя 33 года, опыт – 8 лет

- Дисконт 30%

- Срок оформления полиса – 12 месяцев

Стоимость страховки на автомобиль в 2022 году рассчитывается следующим образом = 2746×2 (г. Москва) × (100%-30%) (Дисконт) × 1.04 (Возраст и опыт) × 1.1 (Мощность двигателя) × 1 (срок) = 4397,99 рублей

Как рассчитать стоимость ОСАГО в 2022 году по новым тарифам

Определить сколько стоит страховка на машину в 2022 году можно с помощью онлайн-калькулятора сервиса instore.market. Пользователь сразу же получает актуальную информацию, причём тут же он может оформить полис. На первой странице необходимо указать такие данные:

- Номерной знак авто с обозначением региона

- Категория ТС

- Срок, на который оформляется страховой полис

После этого нажмите «Далее». Система произведёт поиск автомобиля. При успешной операции многие сведения будут взяты из базы данных. В противном случае нужно будет ввести в соответствующие поля вручную информацию о марке и модели авто, годе изготовления, мощности силового агрегата и территории эксплуатации машины. После этого снова нужно кликнуть «Далее».

На следующем этапе необходимо обозначить, является ли пользователь страхователем и собственником автомобиля. На сайте необходимо будет ввести фамилию, имя и отчество, номер водительского удостоверения, дату рождения и получения ВУ, а также стаж вождения автомобилиста. Здесь же можно указать, сколько водителей будет вписано в полис. По каждому из них нужно представить информацию. Только после этого станет активной кнопка «Рассчитать точную стоимость». После её нажатия будет представлен результат, и посетитель узнает новые цены на ОСАГО, которые действуют в 2022 году.

На следующем этапе нужно указать данные об оформлении полиса. Сервис предоставит указания, которым нужно следовать. Посетитель должен сообщить платёжную информацию о банковской карте и произвести оплату. Данные будут отправлены по зашифрованному и защищённому от перехвата каналу, устойчивому к взлому хакеров.

Сразу же после оплаты на указанный пользователем электронный ящик будет выслана цифровая страховка. После её распечатывания и подписи документ будет иметь полную юридическую силу. Его можно предъявлять сотрудникам дорожной полиции при проверке. На все действия уйдёт не больше 10-15 минут.

Внимание! Онлайн-калькулятор производит поиск самых выгодных программ только среди надёжных российских страховщиков, офисы которых находятся в регионе регистрации пользователя. Полученные предложения можно сравнить и выбрать наиболее выгодное. Для этого предусмотрена специальная функция сравнения.

Как последние изменения 2022 года в страховании ОСАГО влияет на цену полиса

Как отмечалось выше, стоимость полиса ОСАГО изменилась. Для некоторых транспортных средств она снизилась, для других – возросла. Неизменно стоимость повышается, если страховщик рассчитывает цену по самому высокому базовому тарифу.

Больше стал стоить ОСАГО на машину в 2022 году для молодых водителей (не исполнился 21 год) с опытом вождения менее 12 месяцев. Другим автомобилистам доступны более выгодные условия для оформления полиса. А водители, которые имеют стаж более 10 лет и не попадали в аварии, смогут страховаться даже дешевле, чем ранее. Всё это говорит, что для ряда категорий автомобилистов страховка ОСАГО будет стоить дешевле.

Ключевые особенности изменений в ОСАГО в 2022 году

Госдума сейчас рассматривает проект закона, ужесточающий ответственность за нарушения страхового законодательства. На данный момент за езду без полиса автогражданки предусматривается штраф в размере 500 рублей. При этом если за сутки было выписано несколько штрафов, достаточно оплатить только один из них.

Некоторые предлагают включить в изменения в ОСАГО в 2022 году повышение штрафа до 800 рублей. Другое нововведение – проверять наличие полиса не только силами сотрудников дорожной полиции, но и особыми камерами. Они будут считывать данные о наличии либо отсутствии договора по госномеру автомобиля. Также поступила инициатива ужесточить правила и обязать оплачивать штрафы при каждом выявления камерой проблем со страховкой. Если так и случится, то за день может потребоваться заплатить в несколько раз больше, чем стоит полис.

Все сделанные предложения направлены на создание стимулов для автомобилистов своевременно обращаться в страховую компанию и приобретать ОСАГО в 2022 году. Сделать это не сложно, если учесть, что можно быстро и комфортно совершать покупки страховых услуг через интернет.

Исключение составляют лишь собственники нового транспортного средства, которые приобрели его не больше, чем 10 суток назад. Такие автомобили будут освобождены от штрафа за отсутствие страховки.

Внимание! Законодательство позволяет водителям экономить. Так, если штраф будет оплачен на протяжении 20 суток со дня вынесения постановления, тогда по нему будет предоставляться 50-процентная скидка.

Также с 2022 года начали действовать новые тарифы по ОСАГО по лошадиным силам и базовой ставке. Величину последней страховщики могут выбирать по собственному усмотрению. Другие показатели останутся прежними. После 9 января все организации производят расчёты с применением новых параметров.

Источник https://avto-yslyga.ru/kak-rasschitat-stoimost-osago/

Источник https://www.vbr.ru/strahovanie/help/osago/kojefficienty/

Источник https://instore.market/wiki/osago/skolko-stoit-strahovka-na-mashinu-novye-tarify-osago/