Как списать остатки топлива при списании автомобиля

_01.jpg)

Расшифровка ГСМ – «горюче-смазочные материалы». Из названия понятно, что сюда входит не только топливо, но и сопутствующие материалы, необходимые для нормального функционирования транспортного средства.

К ГСМ относится:

- Тормозные, охлаждающие жидкости.

- Все виды топлива (газ, дизель, бензин);

- Смазочные материалы (масла, смазки, применяемые в процессе ремонта, обслуживания и эксплуатации транспорта);

Горюче-смазочные материалы списываются в расходы на основании, так называемых, нормативов.

Что это за нормативы и откуда их брать? Прежде всего, нужно отметить, что существуют нормативы списания ГСМ, установленные Минтрансом России.

Учет стоимости бензина, находящегося в баке автомобиля

Проверка качества товара может быть предусмотрена законом, иными правовыми актами, обязательными требованиями государственных стандартов или договором купли-продажи.

Если порядок проверки качества товара не установлен, то проверка качества товара производится в соответствии с обычаями делового оборота или иными обычно применяемыми условиями проверки товара, подлежащего передаче по договору купли-продажи (п.

п. 1, 2 ст. 474 ГК РФ). В данном случае предметом договора купли-продажи является автомобиль. Без наличия топлива покупатель не сможет проверить работоспособность автомобиля. Таким образом, стоимость бензина, находящегося в баке реализуемого автомобиля, фактически является расходом, непосредственно связанным с продажей автомобиля.

Бухгалтерский учет Расходы, связанные с продажей объектов основных средств, отражаются в составе прочих расходов (п.

31 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н , п.

Как списать бензин при реализации автотранспорта?

При списании топлива сделайте следующую проводку: Дебет 91-2 Кредит 10-03 – отражена стоимость безвозмездно переданного топлива.

При безвозмездной передаче у организации на упрощенке доходов не возникает (ст.

, , НК РФ). Безвозмездно переданные материалы включать в состав расходов, учитываемых при расчете единого налога, также нельзя (, НК РФ). Передача имущества на безвозмездной основе признается реализацией в целях исчисления НДС, что следует из пункта 1 статьи 146 НК РФ. Однако это касается тех, кто является плательщиком НДС.

Организации на «упрощенке» к плательщиками НДС не относится ( ). Обоснование данной позиции приведено ниж е в материалах Системы Главбух для коммерческих организаций и в материалах Системы Главбух версия для упрощенки Безвозмездно переданным считается то имущество, которое получатель не обязан оплатить или вернуть обратно ().* Безвозмездно передавать имущество стоимостью свыше 3000 руб.

Как списать остатки топлива при списании автомобиля

Обратимся к распоряжению № АМ-23-р. В п. 7 документа можно увидеть формулу для расчета расхода топлива: Qн = 0,01 × Hs × S × (1 + 0,01 × D), где: Qн — нормативный расход топлив, л; Hs — базовая норма расхода топлив на пробег автомобиля, л/100 км; S — пробег автомобиля, км; D — поправочный коэффициент (суммарная относительная надбавка или снижение) к норме, %.

В подп. Такие выводы содержатся, например, в письме Минфина России от 07.04.2006 № 03-03-04/1/327, постановлении ФАС Волго-Вятского округа от 27.04.2009 № А38-4082/2008-17-282-17-282.

О путевых листах для ИП читайте в статье

«Какие особенности у путевого листа для ИП (бланк)?»

Если мы проанализируем формы ПЛ, содержащиеся в постановлении № 78, то увидим, что в них есть специальные графы, предназначенные для отражения оборота ГСМ. Здесь указывается, сколько горючего в баке, сколько выдано и сколько осталось. Путем несложных вычислений выясняется количество использованного горючего.

Учет гсм и их естественной убыли

В большинстве случаев топливо покупают водители транспорта при его заправке на АЗС.

В этой ситуации основанием для оприходования бензина служит авансовый отчет водителя, утвержденный приказом руководителя фирмы, и приложенные к нему чеки ККТ, подтверждающие факт покупки. При этом в подавляющем большинстве случаев водители не получают на АЗС счета-фактуры по купленному топливу. Отметим, что, по мнению Минфина России, в такой ситуации компания не вправе возместить «входной» НДС по этим расходам (письмо Минфина России от 9 марта 2010 г.

№ 03-07-11/51). В то же время есть ряд судебных решений, в которых изложена противоположная позиция. Так, Президиум ВАС РФ указал, что «счет-фактура не является единственным документом для предоставления налогоплательщику налоговых вычетов по налогу на добавленную стоимость.

Вычеты могут предоставляться

Практические советы по учету и списанию ГСМ

Поэтому чаще всего фактический расход топлива рассчитывают как количество километров по спидометру, умноженное на некий норматив.

Применение норматива в налоговом учете – вопрос спорный.

Налоговики традиционно считают, что при списании ГСМ в расходы организации должны придерживаться лимитов, утвержденных Методическими рекомендациями, введенными в действие распоряжением Минтранса России от 14.03.08 № АМ-23-р. Об этом неоднократно напоминали специалисты Минфина России (см., например, письма от 03.09.10 № 03-03-06/2/57 и от 17.11.11 № 03-11-11/288).

Если организация использует машину, для которой норматив не утвержден, необходимо разработать и обосновать свой лимит (письмо Минфина России от 10.06.11 № 03-03-06/4/67). В любом случае списать в затраты ГСМ сверх лимита нельзя, уверены чиновники. Однако в Налоговом кодексе подобного запрета нет.

Поэтому многие компании не придерживаются ни собственных,

Порядок учета и списания ГСМ по путевым листам в 2022 годах

Организации, для которых использование транспортных средств является основным видом деятельности, должны применять форму ПЛ с реквизитами, которые указаны в разделе II приказа Минтранса от 18.09.2008 № 152. Сомневаетесь в правильности оприходования или списания материальных ценностей?

На нашем форуме можно получить ответ на любой вопрос, вызывающий у вас сомнения. Например, в можно уточнить какая базовая норма расхода ГСМ, рекомендуемая Минтрансом. О последних требованиях Минтранса к обязательным реквизитам в путевых листах читайте в материалах:

Для организаций, которые используют автомобиль для производственных или управленческих нужд, возможна разработка ПЛ с учетом требований закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

С примером приказа об утверждении ПЛ можно ознакомиться .

На практике организации часто используют ПЛ, которые были утверждены еще постановлением Госкомстата РФ от 28.11.1997 № 78.

Документы, которые обоснуют списание ГСМ

В статье вы найдете идеальные образцы двух важных документов, которые помогут бухгалтерии обосновать перед инспекторами, почему именно такое количество бензина списывает компания. И в деталях рассказали, что обязательно надо учесть при их оформлении.

Акт контрольного заезда Из выгодных разъяснений Минфина России все же следует вывод, что в безграничном количестве учитывать расходы на ГСМ нельзя.

Они должны быть обоснованными. Это значит, что организациям необходимо ввести свои нормативы. Какие это будут размеры — дело каждой компании, главное, чтобы при проверке можно было подтвердить их разумность документально. Самый безопасный вариант — ориентироваться на нормы, утвержденные распоряжением Минтранса России от 14 марта 2008 г.

№ АМ-23-р. Вопросов у проверяющих точно не возникнет. Закрепить свой выбор можно в учетной политике для целей налогового учета либо оформить приказом руководителя

Практические советы по учету и списанию ГСМ

В бухгалтерском учете ГСМ нужно списывать по факту. Но сложность в том, что в автомобиле нет устройства, которое фиксировало бы количество бензина в баке.

Соответственно, очень сложно «на глаз» определить, сколько топлива ушло на ту или иную поездку. Поэтому чаще всего фактический расход топлива рассчитывают как количество километров по спидометру, умноженное на некий норматив. Применение норматива в налоговом учете — вопрос неоднозначный.

Как списать топливо при буксировки автомобиля в рб

Получите доступ к демонстрационной версии ilex на 7 дней

Как с вами можно связаться? Онлайн-сервис готовых правовых решений Еще нет аккаунта? Попробовать бесплатно Клиентам ilex Войти в сервис Онлайн-сервис готовых правовых решений Для чтения этого материала вам следует перейти в свой платный аккаунт ilex Отмена Перейти © ООО «ЮрСпектр» 2016-2019 Все права защищены. Информационные и технологические составляющие эталонного банка данных правовой информации Республики Беларусь предоставлены Национальным центром правовой информации Республики Беларусь.

Попробуйте снова. Закрыть

Расход топлива при буксировке автомобиля

Примером могут служить маршрутные транспортные средства, осуществляющие перевозку пассажиров по городу повышение до 10 % 10-9 При движении механического транспортного средства (кроме трактора) по свежеотсыпанному дорожному полотну при строительстве дорог повышение до 20 % 10-10 При эксплуатации автомобиля, связанной с движением по пересеченной местности, естественным грунтовым дорогам, временным внутрикарьерным и отвальным дорогам, подъездным путям, не имеющим твердого покрытия, а также при движении по полю во время проведения сельскохозяйственных работ, вывозке леса (на лесных участках вне основной магистрали), строительстве и обслуживании линий электропередач и подстанций, мелиоративных сооружений, газо- и нефтепроводов и т.п.

Вход на сайт

Рубрика: Ответов: 111 Вы можете тему в список избранных и на уведомления по почте. 2

[e-mail скрыт] Беларусь, Минск, Бобруйск Написал 8503 Репутация:

20 июня 2013, 12:02 все, что есть в Инструкции 141 — все можно — читайте ее и пишите. Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Беларусь, Мозырь Написал 351 Репутация: 25 июня 2013, 14:18 доброго всем дня, в первые столкнулась с грузоперевозками с нормами расхода топлива на прицеп благодаря ВАМ

разобралась,а как рассчитать норму списания топлива если пробег с грузом до мня не дошло Я хочу обратить внимание модератора на это сообщение, потому что: Идет отправка уведомления.

[e-mail скрыт] Беларусь, Минск, Бобруйск Написал 8503 Репутация: 25 июня 2013, 14:30 например, норма на седельный тягач 25л/100км, вес полуприцепа 7т, везет 20т на расстояние 500км, всего проехал 700. 25 + 7*1,3=34,1л/100км — если едет пустой Расчет: (34,1*700 + 1,3*20*500)/100=368,7л — расход по норме Я хочу обратить внимание модератора на это сообщение, потому что: Идет отправка уведомления.

25 + 7*1,3=34,1л/100км — если едет пустой Расчет: (34,1*700 + 1,3*20*500)/100=368,7л — расход по норме Я хочу обратить внимание модератора на это сообщение, потому что: Идет отправка уведомления.

Большинство людей счастливы настолько, насколько они решили быть счастливыми.

(Линкольн А.) Беларусь, Мозырь Написал 351 Репутация: 25 июня 2013, 16:29 и еще вопросик, обязательно ли ежедневно прохождение врача (внутри республиканская перевозка грузов) Я хочу обратить внимание модератора на это сообщение, потому что: Идет отправка уведомления.

[e-mail скрыт] Беларусь, Минск, Бобруйск Написал 8503 Репутация: 25 июня 2013, 18:11 обязательно Я хочу обратить внимание модератора на это сообщение, потому что: Идет отправка уведомления.

Большинство людей счастливы настолько, насколько они решили быть счастливыми.

(Линкольн А.) Беларусь, Мозырь Написал 351 Репутация: 26 июня 2013, 10:48 спасоба Я хочу обратить внимание модератора на это сообщение, потому что: Идет отправка уведомления.

Беларусь, Барановичи Написал 150 Репутация: 26 июня 2013, 10:57 Добрый день!

Скажите у кого полуприцепы-рефрижераторы с холодильными установками, списываете ли топливо , если да, то как ,какие документы вести?

Пока сделала только приказ о усредненном коэф. перевода моточасов в маш.час., разработала ведомость на месяц о работе установки, и в конце месяца акт на списание топлива. Поделитесь кто как делает? И где в путевом отмечается работа холодильника? Я хочу обратить внимание модератора на это сообщение, потому что: Идет отправка уведомления.

Я хочу обратить внимание модератора на это сообщение, потому что: Идет отправка уведомления.

[e-mail скрыт] Беларусь, Орша Написал 367 Репутация: 5 августа 2013, 22:56 SWеtlana писал(а):например, норма на седельный тягач 25л/100км, вес полуприцепа 7т, везет 20т на расстояние 500км, всего проехал 700.

25 + 7*1,3=34,1л/100км — если едет пустой Расчет: (34,1*700 + 1,3*20*500)/100=368,7л — расход по норме Подскажите что такое 1,3 в расчетах?

Я хочу обратить внимание модератора на это сообщение, потому что: Идет отправка уведомления.

[e-mail скрыт] Беларусь Написал 51 Репутация: 6 августа 2013, 9:00 Ангелина писал(а):SWеtlana писал(а):например, норма на седельный тягач 25л/100км, вес полуприцепа 7т, везет 20т на расстояние 500км, всего проехал 700. 25 + 7*1,3=34,1л/100км — если едет пустой Расчет: (34,1*700 + 1,3*20*500)/100=368,7л — расход по норме Подскажите что такое 1,3 в расчетах?

16.2. эксплуатации автомобиля с прицепом (полуприцепом) или при буксировке автомобиля, машины и механизма линейная норма расхода топлива увеличивается на каждую тонну снаряженной массы прицепа (полуприцепа, буксируемого автомобиля, машины и механизма): бензина – не более 2,0 л; дизельного топлива – не более 1,3 л; СПГ – не более 2,0 м 3 ; СУГ – не более 2,5 л; при газодизельном цикле – не более 1,2 м 3 СПГ и не более 0,25 л дизельного топлива; Я хочу обратить внимание модератора на это сообщение, потому что: Идет отправка уведомления.

[e-mail скрыт] Беларусь Написал 150 Репутация: 6 августа 2013, 10:14 Уважаемые форумчане, проверьте пожалуйста правильность расчетов. Седельный тягач, норма расхода 19,6.

Повышение нормы расхода на 1т. прицепа 1,3*7,8(вес прицепа)=10,1. Итого с прицепом 19,6+10,1=29,7.

Дано: Общий пробег 3000 км Пробег с грузом 2500 км Вес груза 33т Решение: (3000*29,7)/100=891л расход топлива на общий пробег без груза.

(2500*33)*1,3/100=1073 расход топлива на пробег с грузом 891+1073=1964 Итого расход.

Или по расчету SWеtlana например, норма на седельный тягач 19,6л/100км, вес полуприцепа 7,8т, везет 33т на расстояние 2500км, всего проехал 3000. 19,6 + 7,8*1,3=35,6л/100км — если едет пустой Расчет: (29,7*3000 + 1,3*33*2500)/100=1963,5л — расход по норме При расчете получается все верно и все бы ничего, но меня смущает тот момент, что реальный расход топлива далеко не такой, а где то на 500л меньше.

19,6 + 7,8*1,3=35,6л/100км — если едет пустой Расчет: (29,7*3000 + 1,3*33*2500)/100=1963,5л — расход по норме При расчете получается все верно и все бы ничего, но меня смущает тот момент, что реальный расход топлива далеко не такой, а где то на 500л меньше.

подскажите что ни так в расчете?

Я хочу обратить внимание модератора на это сообщение, потому что: Идет отправка уведомления.

2 Для того чтобы ответить в этой теме, Вам необходимо в систему или .

НОРМАТИВНЫЙ СРОК СЛУЖБЫ АВТОМОБИЛЕЙ ДО ПОЛНОГО НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

——————————————————-+——- ¦ Тип автомобиля ¦Нормативный¦ ¦ ¦ срок ¦ ¦ ¦службы, лет¦ +———————+———————————+————+ ¦Грузовые бортовые и ¦Грузоподъемность, т: ¦ ¦ ¦со специализированным+———————————+————+ ¦кузовом ¦ до 1 и грузопассажирские на ¦ 6,0 ¦ ¦ ¦ базе легковых ¦ ¦ ¦ +———————————+————+ ¦ ¦ свыше 1 до 8 ¦ 7,0 ¦ ¦ +———————————+————+ ¦ ¦ свыше 8 до 15 ¦ 8,0 ¦ ¦ +———————————+————+ ¦ ¦ свыше 15 ¦ 9,0 ¦ +———————+———————————+————+ ¦Седельные тягачи ¦Нагрузка на седло, т: ¦ ¦ ¦ +———————————+————+ ¦ ¦ до 12 ¦ 8,0 ¦ ¦ +———————————+————+ ¦ ¦ свыше 12 до 18 ¦ 7,0 ¦ ¦ +———————————+————+ ¦ ¦ свыше 18 ¦ 8,0 ¦ +———————+———————————+————+ ¦Автомобили-самосвалы ¦Грузоподъемность, т: ¦ ¦ ¦ +———————————+————+ ¦ ¦ до 3 ¦ 5,0 ¦ ¦ +———————————+————+ ¦ ¦ свыше 3 до 27 ¦ 7,0 ¦ ¦ +———————————+————+ ¦ ¦ свыше 27 до 120 ¦ 7,0 ¦ ¦ +———————————+————+ ¦ ¦ свыше 120 ¦ 7,0 ¦ +———————+———————————+————+ ¦Прицепы и полуприцепы¦Прицепы одноосные ¦ 5,0 ¦ ¦ +———————————+————+ ¦ ¦Прицепы двухосные бортовые и ¦ 7,0 ¦ ¦ ¦самосвальные грузоподъемностью ¦ ¦ ¦ ¦до 8 т ¦ ¦ ¦ +———————————+————+ ¦ ¦Прицепы и полуприцепы двухосные ¦ 9,0 ¦ ¦ ¦бортовые и самосвальные ¦ ¦ ¦ ¦грузоподъемностью свыше 8 т ¦ ¦ +———————+———————————+————+ ¦Прицепы и полуприцепы¦Прицепы и полуприцепы тяжеловесы¦ 12,0 ¦ ¦ +———————————+————+ ¦ ¦Прицепы и полуприцепы прочие ¦ 10,0 ¦ ¦ ¦(специализированные фургоны, ¦ ¦ ¦ ¦цистерны) ¦ ¦ +———————+———————————+————+ ¦Легковые автомобили: ¦Рабочий объем двигателя, л: ¦ ¦ +———————+———————————+————+ ¦особо малого класса ¦ до 1,2 ¦ 5,0 ¦ +———+————+———————————+————+ ¦малого ¦общего ¦ более 1,2 до 1,8 ¦ 7,0 ¦ ¦класса ¦назначения ¦ ¦ ¦ ¦ +————+ +————+ ¦ ¦такси ¦ ¦ 6,0 ¦ +———+————+———————————+————+ ¦среднего¦общего ¦ более 1,8 до 3,5 ¦ 8,0 ¦ ¦класса ¦назначения ¦ ¦ ¦ ¦ +————+ +————+ ¦ ¦такси ¦ ¦ 7,0 ¦ +———+————+———————————+————+ ¦большого класса ¦ более 3,5 ¦ 9,0 ¦ +———————+———————————+————+ ¦Автобусы: ¦Длина, м: ¦ ¦ +———————+———————————+————+ ¦особо малого класса ¦ до 5 ¦ 8,0 ¦ +———————+———————————+————+ ¦малого класса ¦ до 8 ¦ 9,0 ¦ +———————+———————————+————+ ¦среднего и большого ¦ более 8 ¦ 10,0 ¦ ¦класса ¦ ¦ ¦ +———————+———————————+————+ ¦Специальные ¦На шасси грузовых автомобилей ¦ 6,0 ¦ ¦автомобили +———————————+————+ ¦(санитарные, ¦На базе легковых автомобилей ¦ 7,0 ¦ ¦ветеринарные, ¦и автобусов ¦ ¦ ¦пожарные, аварийные, ¦ ¦ ¦ ¦мастерские, ¦ ¦ ¦ ¦автолавки, ¦ ¦ ¦ ¦инкассаторские, ¦ ¦ ¦ ¦конвойные и т.д.) ¦ ¦ ¦ ¦———————+———————————+————

Перерасход топлива на автотранспорте: бухгалтерский и налоговый учет

Водители машин должны уметь правильно определять расход горючего по норме для закреплённой за ними техники, бороться за экономию горючего, а соответствующие командиры подразделений, отвечающие за учёт работы машин и расход горючего машинами подразделений, обязаны своевременно контролировать правильность оформления путевых листов и других учётных документов по расходу ГСМ.

Обязательно ли следует применять нормы, установленные Минтрансом России как единственно возможные? Нет. Минтранс России согласно статье 4 НК РФ не вправе разрабатывать какие-либо нормативы для целей налогообложения.

Важно правильно вести расход, т.к.

при невыполнении этого затраты на ГСМ нельзя будет зачесть в счет налогов.

Каждый автолюбитель знает, что в дороге с транспортным средством может случиться все что угодно. От поломок не застрахованы не только отечественные автомобили, но и иномарки.

Top 47 Apps Similar to Такси МС 9700 Киев

Когда встает вопрос о том, как вести учет ГСМ в году, как списать расходы на ГСМ при налогообложении прибыли, нужно разобраться, на какие нормы ориентироваться. Разберемся, как списать ГСМ по путевым листам, по факту, а не по нормам, без путевого листа, по топливным картам, а также покажем правильные проводки и документы. Обращаем внимание, что в году нормы Минтранса обязательны для автотранспортных компаний Распоряжение Минтранса России от Напоминаем также, что Налоговый кодекс не содержит предписания нормировать расходы на ГСМ при налогообложении прибыли.

Кстати, финансисты не так давно пришли к такому же выводу.

Способы, чтобы обосновать повышенный расход топлива в статье

» Какие документы помогут учесть больше расходов на бензин»

разобралась,а как рассчитать норму списания топлива если пробег с грузом . автомобиля с прицепом (полуприцепом) или при буксировке автомобиля, буксируемого автомобиля, машины и механизма): бензина – не более 2,0 .

Для входа можно использовать учётную запись, созданную на любом из сайтов Нормативка. Вы можете добавить тему в список избранных и подписаться на уведомления по почте.

Для того чтобы ответить в этой теме, Вам необходимо войти в систему или зарегистрироваться.

Сегодня свой день рождения празднует 91 пользователь.

Рекомендуем

Статья по теме Статья по теме Статья по теме Энциклопедия готовых решений Другие статьи автора 20.11.2019 5196 18.11.2019 237 15.11.2019 2940 11.11.2019 332 Другие статьи по категории 24.12.2019 167 18.12.2019 996 12.12.2019 760 10.12.2019 4142 Онлайн-сервис готовых правовых решений

Практические советы по учету и списанию гсм

Беларусь ап Беларусь неужели никто из перевозчиков не сдает 1-МИ микро, или все считают как сказал SW? Беларусь в Инструкции же пример есть, я бы на вашем месте просто перемножила и всё мой директор вообще сказал что мне доплачивать ничего не будет за данный раздел, и сам поставит от балды цифры… просто мы работаем по объему работ с ним … а тут сядь потрать день чтобы подсчитать 2 цифры. УСН, книга Беларусь я тоже считаю как SW,выделяю по каждой ездке сколько км.

он вез какое количество,перемножаю и складываю Внимание Беларусь Я попыталась посчитать, задача неподъемная, для меня по крайней мере.Но самое главное я не вижу никакого смысла в этой цифре(тонно-киломерров).Грузооборот — понятно, сколько перевезли грузов, но тонно-километры — для чего?Я этот отчет ненавижу из-за этой цифры. Мне хочется посмотреть, как ее проверят. Поэтому поставила значение чисто условное.

Возможность повышения нормы расхода топлива на работу транспортного средства при отрицательной температуре окружающего воздуха определяется на момент выпуска транспортного средства на линию и не зависит от колебания температур окружающего воздуха в период нахождения транспортного средства в рейсе независимо от времени пребывания в пути и местонахождения транспортного средства в пределах Республики Беларусь. Порядок учета и списания гсм по путевым листам в 2017-2018 годах Важно При перевозке нестандартных, крупногабаритных, тяжеловесных, опасных грузов, грузов в стекле и т.д., в составе колонны, с сопровождением, и других подобных случаях с пониженной средней скоростью движения автомобилей 20-40 км/ч — до 15%, с пониженной средней скоростью ниже 20 км/ч — до 35%.

При обкатке новых автомобилей и прошедших капитальный ремонт (пробег определяется производителем техники) — до 10%.

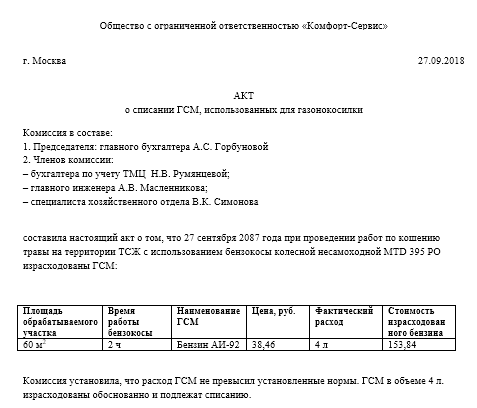

Правила составления акта на списание ГСМ

Стандартного унифицированного, обязательного к применению образца акта на списание горюче-смазочных материалов нет.

Организации и предприятия имеют полное право выбрать один из двух основных способов:

- исходя из своих потребностей разработать шаблон документа самостоятельно (в этом случае его следует утвердить в учетной политике фирмы).

- каждый раз по мере надобности составлять документ в произвольном виде (но это не очень-то удобно),

Однако, вне зависимости от того, какой именно вариант оформления бланка акта для списания ГСМ будет выбран, в его заполнении нужно придерживаться некоторых правил.

В частности, в нем надо обязательно указывать:

- полный перечень списываемых товаров (с указанием количества и цены).

- данные о водителе,

- дату составления документа,

- наименование предприятия,

- данные о марке и государственном номере автомобиля,

При этом информацию о списываемых горюче-смазочных материалах лучше всего оформлять в виде таблицы.

К заполнению акта важно относиться очень внимательно и даже щепетильно, нужно стараться избегать ошибок, не вносить в документ недостоверные сведения, которые могут привести к наказанию со стороны надзорных органов.

Нормативный расчет топлива для отдельных видов автотранспорта

При работе специальных автомобилей (патрульных, киносъемочных, ремонтных, автовышек, автопогрузчиков и т.д.), выполняющих транспортный процесс при маневрировании, на пониженных скоростях, при частых остановках, движении задним ходом и т.п.

Недействующими считаются системы, которые не позволяют водителю остановить транспортное средство или осуществить маневр при движении даже с минимальной скоростью.

В договоре купли-продажи не предусмотрено, что в рамках договора компания реализует топливо. Следовательно, его списание учитывают как безвозмездную передачу.

Условие договора купли-продажи о товаре считается согласованным, если договор позволяет определить наименование и количество товара (п. В договоре купли-продажи предусмотрено, что в рамках договора компания продает как сам автомобиль, так и топливо, которым он заправлен. Стоимость топлива включена в продажную цену машины (448 400 руб.).

Водители при приобретении ГСМ на АЗС обязаны получить кассовый чек, в котором указывается дата приобретения, марка топлива или смазочного материала, количество отпущенного и общая стоимость.

Когда кассовые чеки не выдаются, водитель обязан получить иной документ (справку, квитанцию, накладную), имеющий приведенные выше данные, а также реквизиты продавца и заверенный подписью и штампом (печатью) организации, осуществившей отпуск материалов. База документов, практические рекомендации, экспертная поддержка, сервисы и расчетчики, видео-семинары, журналы, и многое другое.

Также для определения расхода ГСМ можно использовать данные различных приборов учета и контроля за перемещением транспортных средств с использованием системы спутниковой навигации ГЛОНАСС, автоматизированных систем контроля за топливом в баках и т.п. (письмо Минфина России от 16.06.2011 № 03-03-06/1/354).

Во всех указанных случаях нормирование расхода жидкого топлива для газобаллонных автомобилей осуществляется в тех же размерах, что и для соответствующих базовых автомобилей.

В бюджетном учреждение произошла поломка автомобиля в пути. Руководителем было принято решение буксировки авто до ремонтной мастерской.

Как списать расход ГСМ у автомобиля, осуществляющего буксировку и у автомобиля, который двигался на буксире?

В случае продажи автомобиля, топливный бак которого заправлен бензином, топливо подлежит списанию.

В договоре купли-продажи должно быть предусмотрено, что в продажную стоимость автомобиля включено и топливо, которым он заправлен. В этой ситуации списание бензина отражают в том же порядке, что и реализацию ГСМ на сторону. В противном случае фирма списывает бензин в порядке, который предназначен для отражения операций по безвозмездной передаче материалов.

Как списать топливо если машина и водитель не в фирме

Личное авто в служебных целях: как не остаться в минусе

Алексей Петров, исполнительный директор интернет-бухгалтерии «Моё дело» Довольно часто специфика деятельности фирмы, осуществляющей, например, доставку продаваемых товаров непосредственно на дом покупателям, предполагает, что в штате должны состоять работники, имеющие собственный транспорт – автомобиль или мотоцикл. Однако эксплуатировать имущество своего сотрудника принудительно и на безвозмездных началах работодатель не может. Для оформления отношений, в которых будут учтены интересы владельца такого имущества, Российское законодательство предлагает две возможные схемы. И как водится, каждая из них имеет свои нюансы.Компенсация Согласно положениям , использование в интересах фирмы личного имущества работника возможно только с его согласия.

При этом ему выплачивается компенсация, а также возмещаются расходы, связанные с использованием имущества.

Списание ГСМ при использовании личного автомобиля в служебных целях

На производстве встречаются различные случаи по использованию автотранспортного средства. Не исключается ситуация, когда какой-либо сотрудник использует личный автомобиль в производственных целях. Но он при этом заключает письменный договор аренды со своим работодатель, хотя нередко пользование осуществляется по устной договоренности.

Предприятие в целях налогообложения прибыли должно учесть расходы на покупку ГСМ, включая затраты на поддержание автотранспорта в надлежащем исправном виде, эксплуатационные расходы.

Но оно должно заключить договор на аренду автомобиля со своим сотрудником.

На основе договора предприятие может без каких-либо затруднений списать ГСМ по предоставленным сотрудником путевым листам в установленном порядке.

При этом необходимо вести первичные документы, отражающие фактический израсходованный объем топлива и смазочного материала.

Топливные расходы и НДС-вычеты

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 24 августа 2012 г.На вопросы отвечала Л.А.

Также оно может производить списание на основе товарной накладной на отпуск ГСМ, которая выдается автозаправочной станцией.

Рассмотренные в статье судебные решения можно найти: Каждый автомобиль нужно «кормить» — либо бензином, либо дизельным топливом, реже — газом.

Бухгалтеру же приходится разбираться с учетом расходов на горючее. На вопросы, возникающие в связи с этим у наших читателей, мы и ответим. И. Сызоев, Московская обл. У нашей фирмы есть автомобиль для развоза товаров покупателям. Водитель оплачивает бензин талонами, которые покупает фирма. Какой документ нам нужен для подтверждения расходов на бензин?

Как отразить в бухучете движение талонов?

: Для подтверждения расходов на бензин вам понадобятся: путевой лист, который подтверждает расход топлива.

Как списывать ГСМ без путевых листов?

/ / 13 марта 2022 0 Поделиться Рекомендуем подборку Как списывать ГСМ без путевых листов юрлицу или ИП, использующему собственный или арендованный транспорт при ведении своей основной деятельности, и можно ли вообще это делать? Попробуем разобраться. Для целей всех видов учета (складского, бухгалтерского, налогового, управленческого) горюче-смазочные материалы (ГСМ) являются обычными товарно-материальными ценностями, подчиняющимися общепринятым правилам.

е. быть обоснованным. Особенностью приобретения ГСМ является то, что фактически они редко попадают на территорию лица, их использующего, поскольку чаще всего заправка автотранспорта осуществляется на специализированных

Водитель присваивает топливо из служебной машины: как работодателю взыскать ущерб

29 августа 2016 29 августа 2016 Ведущий эксперт, главбух с 10-летним стажем Для большинства организаций и предпринимателей, использующих автотранспортную технику, весьма остро стоит вопрос доверия к водителю.

То есть при приобретении они должны быть оприходованы, а при расходе списаны из учета. Но объем оприходования и списания должен подтверждаться документами, т.

Многие работодатели подозревают, что шоферы присваивают часть «служебного» бензина, и порой такие подозрения подтверждаются фактами.

Руководство большинства компаний, использующих автомобили, время от времени задается вопросом: соответствует ли количество ГСМ, списанного по документам, объему топлива, которое было фактически потрачено на производственные

Как списать бензин на личный автомобиль директора

» » Многие организации принимают на работу водителей, использующих для служебных поездок собственную машину.

Однако взыскать с работника стоимость похищенного ГСМ непросто. Для этого требуется тщательно соблюсти все формальности, предусмотренные законом. Наша статья может служить своеобразной памяткой для тех, кому предстоит удержать деньги из зарплаты водителя.

Оформить такое сотрудничество можно различными способами, но при каждом возникают трудности со списанием бензина. Мы рассмотрели моменты, которые чаще всего вызывают вопросы у бухгалтеров и у индивидуальных предпринимателей. Очень часто использование личного автомобиля в служебных целях оформляется как аренда автомобиля без экипажа.

Сотрудник выступает в роли арендодателя и сдает собственную машину компании, в которой работает. В свою очередь работодатель является арендатором и ежемесячно начисляет сотруднику арендную плату.

При этом в договоре есть пункт о том, что расходы на ГСМ, техобслуживание и ремонт несет арендатор, то есть организация.

На практике такой вариант вызывает много сложностей, потому что сотрудник-арендодатель ездит на своей машине и в рабочее, и в свободное время.

Порядок учета и списания ГСМ по путевым листам в 2022 годах

> > > Налог-налог 21 февраля 2022 Все материалы сюжета Учет ГСМ по путевым листам – 2022 (далее — ПЛ) должен быть правильно организован в любой организации.

Он позволит навести порядок и контролировать расход материальных ресурсов. Наиболее актуально использование ПЛ для учета бензина и дизельного топлива.

Рассмотрим алгоритм бухгалтерского и налогового учета ГСМ по путевым листам более детально. Вам помогут документы и бланки: К ГСМ относят топливо (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ), смазочные материалы (моторные, трансмиссионные и специальные масла, пластичные смазки) и специальные жидкости (тормозные и охлаждающие). Путевой лист — первичный документ, в котором фиксируется пробег автомобиля.

На основании этого документа можно определить расход бензина.

Как списать бензин на личный автомобиль директора? Аренда личного автомобиля директора. Использование директором личного автомобиля в служебных целях.

Списание бензина на предприятии

Расходы, которые принимаются при вычислении налога на прибыль, должны являться обоснованными экономически, а также подтвержденными документально. Не являются исключением и расходы, которые предназначены для легковых автомобилей.

Однако если, помимо служебных целей, автотранспорт применяется для личных нужд или личный транспорт используется в служебных целях, могут появиться сложности с налоговым учетом. К примеру, вопросы могут касаться того, как списать бензин на личный автомобиль директора.

Поговорим об этом в своей статье. В действующем законодательстве не содержится отдельных положений о том, как регулируется использование личного автомобиля в служебных целях. Но возможность эта закреплена в ст.

Как происходит списание ГСМ на арендованный автомобиль

Время чтения: 5 минутПредприятию не всегда выгодно содержать свой автопарк. Его наличие вызывает необходимость решать большое количество вопросов, связанных с документальным оформлением, а также с материальными затратами.

По этой причине аренда автомобилей – оптимальное решение транспортной проблемы фирмы. Но и здесь свои сложности. Важное значение имеет статус собственника автотранспорта – компания, ИП или физическое лицо.

Ну и, конечно, вопрос, как происходит списание ГСМ на арендованный автомобиль, тоже требует определённых знаний. Вопрос регулируется ст. 606 Гражданского кодекса РФ.

В частности, в ней говорится, что арендодатель за плату обязуется предоставить арендатору во временное пользование своё имущество.

Источник http://sands-group.ru/kak-spisat-ostatki-topliva-pri-spisanii-avtomobilja-93980/

Источник http://vlad-expert.ru/kak-spisat-toplivo-pri-buksirovki-avtomobilja-v-rb-10309

Источник http://obrazovanie-nogliki.ru/kak-spisat-toplivo-esli-mashina-i-voditel-ne-v-firme-86061/