Страховые выплаты по полису ОСАГО — сумма, формула расчета

Страховой полис ОСАГО – это обязательное страхование гражданской ответственности. Его оформляют для того, чтобы не платить деньги во время ДТП, если владелец оказался виновником. Целью страхования по полису ОСАГО является снижение финансовых затрат в случае возникновения непредвиденной ситуации. Существует множество особенностей проведения выплат, а в некоторых случаях возмещение ущерба вовсе не выдается.

Страховые выплаты по полису ОСАГО

В законодательстве Российской Федерации существует несколько законов, регулирующих обязательное страхование. В них есть информация о размерах выплат, которые может получить пострадавшие лицо в дорожно-транспортном происшествии и другие положения. Это глава 48 Гражданского Кодекса, законопроект от 1992 г. №4015-I «Об организации страхового дела в Российской Федерации» и №40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Согласно этим официальным данным, процедура страхования при участии транспортного средства разделена на несколько случаев. После их установления и принятия, финансовая выплата передается указанным в соглашении лицам. Среди них:

- Нанесение имущественного вреда.

- Нанесение вреда здоровью и жизни.

- Летальный исход.

Для каждой ситуации действует ограничение по выплатам, которые получает застрахованный человек или выгодоприобретатель.

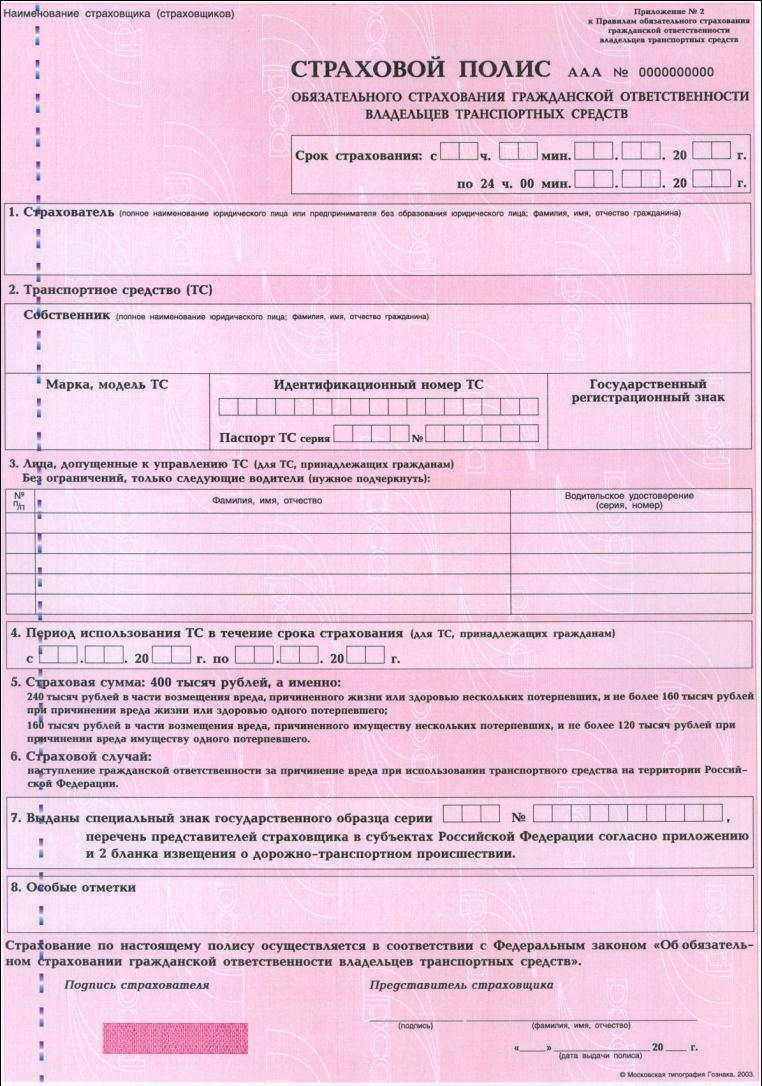

Образец полиса ОСАГО

Что не возмещают по ОСАГО

Любые финансовые операции по полису ОСАГО контролирует законодательная и исполнительная система Российской Федерации. Условия получения четко прописывают в соглашении. Тем не менее, существует ряд случаев и ситуаций, когда владелец полиса не может получить возмещение ущерба. Определяет их страховая компания после проведения проверок и расследования инцидентов. На решение комиссии могут оказать влияние следующие обстоятельства:

- ДТП случилось по вине природных катаклизмов или в результате маневров, проводимых военными.

- Случаи, которые официально признаны не страховыми и описаны в законодательстве страны. Например, это повреждение транспортного средства участвующего в гонках, проведение тест-драйва или обучения новых водителей.

- Выплата не проводится в том случае, если владелец полиса подал заявление на возмещение ущерба по истечению срока, указанного в соглашении. Изменить эту ситуацию может только постановление суда. Для этого заявителю придется представить документы, подтверждающие наличие уважительной причины просрочки.

- Преступное деяние, которое привело к преднамеренному возникновению страховой ситуации.

- Автомобиль был отремонтирован до осмотра страховым агентом.

- Если водитель, попавший в ДТП, не является владельцем транспортного средства.

- Страховой полис ОСАГО был подделан.

- Просрочен платеж за страхование автомобиля, оформленного в рассрочку.

- В момент возникновения страхового случая, у владельца отсутствовал действующий полис ОСАГО.

Детальную информацию о страховых случаях можно получить из Федеральных законов №309-ФЗ, №306-ФЗ, №223-ФЗ и №78-ФЗ.

Сумма страховых выплат по ОСАГО

Всего существует три вида выплат, которые может получить владелец страхового полиса. За них можно получить деньги, фиксированной законодательством суммы. А именно:

- За нанесение вреда имуществу. Согласно действующим правилам полиса ОСАГО, каждый пострадавший может получить до 400 000 российских рублей.

- За причинение вреда здоровью или жизни. Если в результате ДТП нанесены увечья или травмы, пострадавшая сторона может получить до 500 000 российских рублей компенсации.

- За смерть застрахованного лица. В данном случае выплата делится на две части. Первые 475 000 российских рублей получает лицо, указанное как выгодоприобретатель. Другую часть, в размере 25 000 российских рублей получает организатор погребения.

Существует вероятность, что пассажир, пребывающий в транспортном средстве на момент ДТП, был застрахован в другой организации. В этом случае действие полиса ОСАГО на него не распространяется.

Выплата ОСАГО по европротоколу

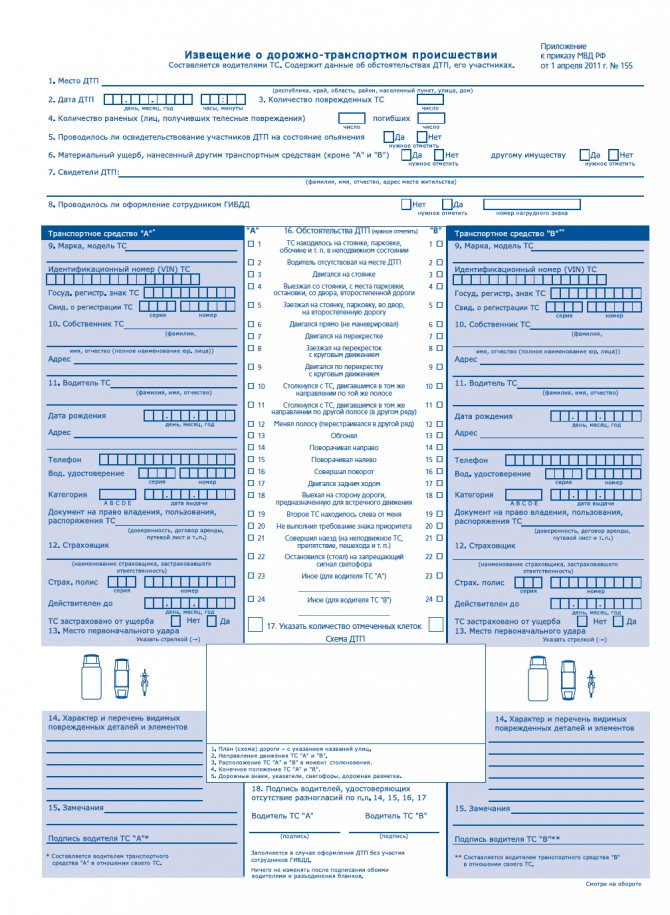

При возникновении аварии, ее участники могут составить протокол европейского образца. Это официальный документ, который позволяет не только решить ситуацию без прибытия правоохранительных органов, но и окажет влияние на сумму выплат по страховому полису ОСАГО.

Европротокол — образец

На данный момент сумма финансового возмещения ущерба равна 100 000 российских рублей по всей территории Российской Федерации, за исключением, городов Москва и Санкт-Петербург, а также их областей. В этих регионах страны размер выплаты равен максимум 400 000 российских рублей.

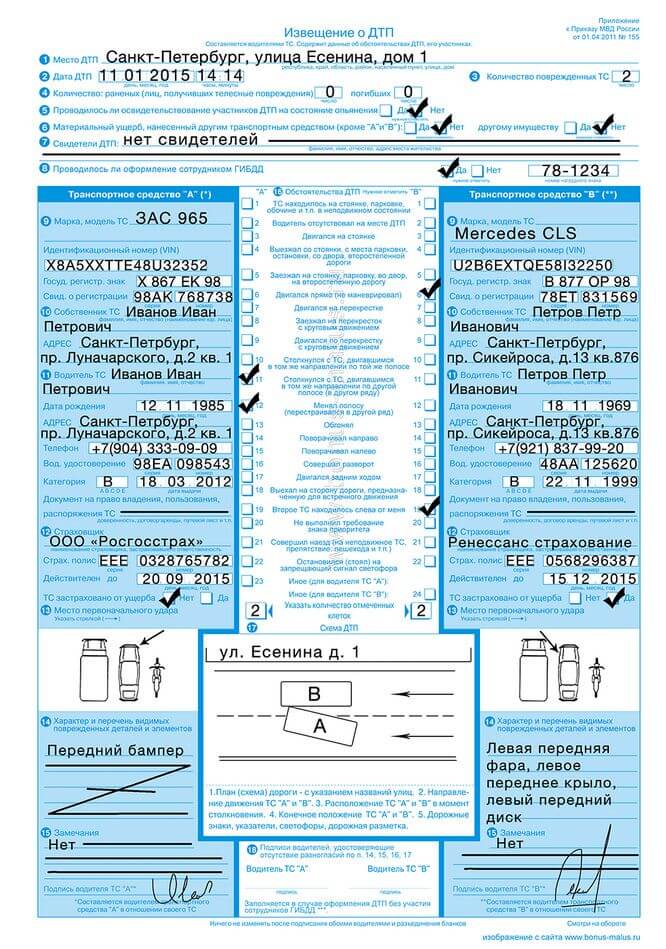

Для того чтобы европротокол приняли во внимание в страховой компании, его должны заполнить оба участника ДТП. После этого документ направляют на рассмотрение, но не позже, чем за 5 суток после аварии. К протоколу должны быть приложены видео или фото доказательства нанесенного ущерба. Единственным условием, которое должны соблюдать оба участника ДТП до момента осмотра работником страховой компании, является отсутствие ремонта пострадавших автомобилей.

Образец заполнения европротокола

Как рассчитывается стоимость полиса ОСАГО

Самостоятельно рассчитать выплату может каждый владелец полиса ОСАГО. Для этого специально разработана формула. Главную роль в ней играет базовый тариф и переменные, указанные в договоре или получаемые после оценки ущерба от ДТП. Формула выглядит следующим образом:

ОСАГО=БТ×ТК×КБМ×КВС×КДВ×КМ×КПИТ×КСОП×КН

Расшифровка буквенных символов:

- БТ – базовый коэффициент.

- ТК – территориальный коэффициент.

- КБМ – коэффициент бонус-малус.

- КВС – коэффициент возраста и стажа водителя.

- КДВ – коэффициент допущенных водителей.

- КМ – коэффициент мощности.

- КПИТ – коэффициент периода использования транспорта.

- КСОП – коэффициент срока оформления полиса.

- КН – коэффициент нарушений ОСАГО. Его используют лишь в тех случаях, когда имеет место грубое нарушение договора страхования.

Как рассчитывается выплата по ОСАГО

Самостоятельно трудно, а в большинстве случаев и невозможно осуществить подсчет выплаты, которую владелец транспортного средства получит по полису ОСАГО. Причиной тому являются отсутствие информации о стоимости ремонта, оценки повреждений специалистом-ремонтником, цены на приобретаемые материалы, а также расценок на детали, которые невозможно отремонтировать.

Самым интересным пунктом считается то, что сумма выплаты зависит от даты ДТП и места где оно произошло. Поэтому стоимость и ремонта одних и тех же повреждений будет разной, так как в календаре стоит другое число, а авария случилась в другом регионе страны.

В процессе применения методик Банка России, работник страховой компании обязан обратить внимание на износ автомобиля и его отдельных механизмов. Расчет же стоимости материалов, потраченных на ремонт, высчитывает исходя из средней цены на них по всей стране, а не в конкретной области.

Тем не менее, формула, позволяющая рассчитать сумму выплаты такова:

РК=СР+СМ+СД

- Где РК – размер компенсации;

- СР – стоимость ремонта;

- СМ – стоимость материалов;

- СД – стоимость деталей.

Специальный калькулятор для подсчета размещен на официальном сайте Российского союза автостраховщиков.

Выплаты при отсутствии ОСАГО

В статье 4 Федерального закона №40-ФЗ «Об ОСАГО» четко прописаны условия того, что страховка должна быть оформлена каждым владельцем транспортного средства. Если она отсутствует, водителю грозит административное взыскание, согласно действующему постановлению 12.37 КоАП РФ.

Если у пострадавшего участника дорожно-транспортного происшествия нет полиса ОСАГО, а виновник его имеет, то возмещение ущерба может быть затребовано у страховой компании.

Пострадавшему лицу достаточно попросить у виновника аварийной ситуации страховой полис, записать его данные и подать, согласно Положения ЦБ РФ №431-П «О правилах ОСАГО», в страховую компанию необходимые документы.

Если же полиса ОСАГО нет у обоих участников ДТП, то урегулировать конфликт можно без судебного разбирательства. Для этого виновник должен будет возместить ущерб или провести ремонт автомобиля. Если же он отказывается, придется обратиться в суд. Страховые компании в этом случае никаких выплат не делают.

Документы для выплаты по ОСАГО для страховой

Чтобы лицо, имеющее оформленный страховой полис ОСАГО, смогло получить компенсацию, понадобится собрать комплект документов. Среди них:

- заявление, написанное для получения выплаты;

- договор страхования и протокол, описывающий ДТП с подписями обеих сторон;

- в зависимости от ситуации – европротокол, документ об административном правонарушении, постановления по делу или отказ от его возбуждения;

- права собственности на машину;

- доверенность на управление автомобилем, в случае аварии без участия владельца ТС;

- расчетный счет для проведения выплаты, а также разрешение социальной защиты, если выгодоприобретатель не достиг совершеннолетия;

- документы, указанные в правилах и договоре ОСАГО.

Типы возмещений по полису ОСАГО

Любая страховая организация, имеющая юридическое право выдавать ОСАГО, может проводить выплаты двумя различными способами. Среди них:

- натуральный;

- денежный.

Первый тип возмещения ущерба является приоритетным. Это означает, что страховая компания за свои личные деньги, исходя из расчета по полису ОСАГО, проводит ремонтные и восстановительные работы. При этом организация уполномочена сама выбрать СТО. У большинства компаний имеются заключенные договора со станциями технического обслуживания. Если же автомобиль новый и у него не истек срок гарантийного ремонта, его отправляют на восстановление к дилеру. Любые работы, проведенные таким способом, имеют гарантийное обязательство, которое действует 1 год.

Чтобы владелец автомобиля смог получить денежную компенсацию, нужно появление особых условий. Среди них:

- Автомобиль получил серьезные повреждения, которые невозможно устранить во время ремонта.

- Пострадавший в автомобильной аварии погиб.

- Водитель получил тяжелые и средней тяжести травмы, а также указал именно этот вид компенсации в заявлении.

- Стоимость ремонтных работ оценивается дороже, чем максимально допустимая выплата.

- Потерпевшим является инвалид, имеющий медицинское заключение, разрешающее управление транспортным средством. При этом он обязан указать этот способ выплаты в заявлении.

- Если станция обслуживания, из перечня тех, с которыми заключен договор страховой компании, не может выполнить ремонтные работы из-за отсутствия компетенции.

Выплата по ОСАГО, если виновник скрылся

В большинстве случаев возместить ущерб, нанесенный автомобилю, не получится. Владельцу придется проводить ремонт за собственные деньги. Исключением является ситуация, когда в результаты ДТП пострадало здоровье водителя и/или пассажиров. В этом случае выплату можно получить. Только рассчитываться с пострадавшей стороной будет Российский Союз Автостраховщиков.

Куда направлять претензию по выплатам ОСАГО

После того, как претензия была юридически грамотно составлена, ее вместе с копиями, отсылают в юридический отдел той страховой организации, где был получен полис ОСАГО и зафиксировано нарушение. Выполнить эту процедуру можно лично. При этом подающему претензию лицу выдается номер документа и отметка о вручении. Также, можно отправить письмо почтой. Его необходимо оформить как заказное с уведомлением.

Если ответ не поступил по истечению выделенного периода на рассмотрение заявления, можно обращаться в компании, защищающие права страхователей.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях — ПРАЙМ, ТАСС и других известных в РФ компаниях.

Какой ущерб покрывает ОСАГО

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Обычно тонкости ОСАГО не особо волнуют автовладельцев, они воспринимают его просто как обязательную опцию. Но если случается авария, появляются вопросы. Самые главные — кто и сколько может получить, и что является страховым случаем при ДТП.

- В каких случаях выплачивают страховку по ОСАГО

- О размере возмещения

- Как страховая компания возмещает ущерб

- Как страховая компания считает ущерб

- Если страховая отказывает в выплате или занижает ее

Рассмотрим главные вопросы участников аварии — какой ущерб покрывает ОСАГО, что является страховым случаем, а что нет. А также, кто и как получит возмещение от страховой компании. Важная информация для собственников авто — на Бробанк.ру.

В каких случаях выплачивают страховку по ОСАГО

ОСАГО — обязательное страхование гражданской ответственности. То есть фактически покупатель полиса страхует не себя, а других людей, которые могут пострадать от его действий. Законодательно все вопросы регулирует ФЗ-40 Об ОСАГО.

При ДТП возмещение получает тот, кто пострадал от действий виновника, который ранее купил ОСАГО. Сам же виновник свои убытки покрывает самостоятельно.

Закон четко определяет перечень страховых случаев. Если по вине водителя пострадало другое авто, если он причинил своими действиями вред здоровью, это попадает под ОСАГО. Пострадавшая сторона получит возмещение.

Страховые случаи при ДТП:

- причинение вреда здоровью водителю, пассажирам, пешеходам;

- причинение вреда транспортному средству.

При этом ФЗ-40 Статья 6 говорит о случаях, которые не будут являться страховыми при их наступлении. То есть выплата по ОСАГО предусмотрена не будет:

- у водителя есть полис ОСАГО, но в него вписано другое транспортное средство. Страховка покрывает только те случаи, когда задействовано указанное в ней авто;

- если речь о причинении морального вреда и возмещении упущенного ущерба. Но ничего не мешает пострадавшему взыскивать эти деньги через суд напрямую с виновника;

- если вред причинен в ходе соревнований;

- вред причинен во время учебной езды, которая осуществлялась в специально созданных для обучения местах;

- если вред причинен перевозимым грузом: перевозимым, при погрузке и разгрузке;

- вред причинен работнику при выполнении им его обязанностей;

- если речь идет о повреждении памятников, произведений искусства, антиквариата, ювелирных изделий, объектов интеллектуальной собственности;

- если речь о пассажирских перевозках, и пострадавшими являются именно пассажиры.

То есть страховые случаи по ОСАГО — классический вред транспортным средствами, людям и другому имуществу, например фонарному столбу. И тот, кто пострадал, может обращаться к страховщику и получать возмещение. Это могут делать граждане, чье имущество пострадало, сами пострадавшие, юридические организации, муниципальные органы и пр.

О размере возмещения

Для пострадавших это самый главный вопрос — сколько они могут получить от виновника ДТП. Закон Об ОСАГО сообщает о предельных суммах:

- если пострадало имущество, можно получить до 400 000 рублей;

- если пострадал человек, он может получить компенсацию до 500 000 рублей.

Суммы покрытия относительно небольшие. Если этих денег пострадавшему не хватит для восстановления авто или здоровья, он может обратиться в суд и взыскать “недостачу” с виновника аварии.

Стандартно компенсацию оформляет и получает сам потерпевший. Но в случае его смерти право на выплату получают наследники. А если потерпевший не может собирать бумаги по каким-то причинам, он может оформить у нотариуса доверенность на какое-либо лицо.

Как страховая компания возмещает ущерб

Если у виновника есть полис ОСАГО, пострадавшая сторона получает право требовать компенсацию от страховой компании. Причем можно обратиться как в свою (если у пострадавшего тоже есть страховка), так и в ту, что обслуживает виновника. Выплату в любом случае будет проводить виновная сторона, компании после проведут расчет между собой.

Если ситуация является страховым случаем по ОСАГО, действовать должен именно пострадавший. Виновник вообще ничего не делает, он просто должен уведомить свою страховую компанию о случившимся. Но если не уведомит, все равно ответственности не понесет.

Порядок действий потерпевшего:

- ДТП обязательно оформляется в рамках закона. Если есть пострадавший, если ущерб явно больше 100 000 рублей, вызывается ДПС, В ином случае можно оформить аварию по Европротоколу при условии, что стороны не имеют разногласий.

- Стороны аварии обязаны как можно быстрее уведомить страховую компанию о ДТП. Пострадавший уведомляет ту, через которую будет оформлять выплату.

- В течение 5 дней с момента аварии пострадавший передает страховщику все документы по событию.

- Компания проводит экспертизу транспортного средства (чаще всего речь именно об ущербе ТС) и делает расчет положенной суммы.

После выплачивает ее на указанный пострадавшим банковский счет.

А вот ответ на вопрос, покрывает ли страховка ущерб от ДТП, часто оказывается отрицательным. Обычно пострадавшей стороне все же приходится что-то доплачивать, но эти убытки можно через суд взыскать с виновника.

Как страховая компания считает ущерб

Схема расчета довольно сложная, самостоятельно сделать верный расчет практически нереально. Мы разобрались, какие случаи являются страховыми по ОСАГО, в каких случаях выплачивают страховку, теперь рассмотрим порядок расчету убытков владельца пострадавшего авто.

Вообще, пострадавший может выбрать — ремонт авто в партнерском сервисе или получение денежной выплаты. Если в первом случае все более понятно, то с натуральными деньгами не все так просто, часто выплата очень снижается, потому что:

- экспертиза страховой компании обычно поверхностная, а при реальном ремонте авто могут выявиться другие повреждения, которые увеличивают стоимость восстановления;

- страховая компания имеет право на погрешность в расчетах на 10%. И естественно, она этим пользуется и сразу занижает оценку;

- при расчете суммы играет роль износ авто. И чем старше машина, тем меньше будет выплата. Получается, что при ремонте собственник авто получает новые детали взамен изношенных, поэтому цена и снижается;

- при расчете стоимость восстановления авто берется цена запчастей из специального реестра. И как показывает практика, цены там сильно занижены, реальные запчасти стоят дороже;

- при расчете стоимость работ также происходит занижение.

Все расчеты ведутся по формулам и таблицам, указанным в ФЗ-40. Поэтому часто они являются законно верными, и у автовладельца нет шансов оспорить заниженный размер выплаты.

Если страховая отказывает в выплате или занижает ее

Если поступил отказ, для начала разберитесь, в каких случаях не выплачивается страховка при ДТП. Возможно, это как раз тот случай, и компания поступает законно. Если же вы считаете, что действие противозаконное, нужно для начала обращаться к финансовому омбудсмену.

В такой ситуации сначала нужно направить претензию страховой компании и дождаться официального ответа. Поле уже можно действовать дальше. Далее нужно вызвать за свой счет эксперта и провести собственную оценку (если страховщик будет признан виновным, он будет обязан покрыть эти расходы).

Далее нужно обратиться к финансовому омбудсмену по своему региону. Если он не сможет решить вопрос в досудебном порядке, тогда уже следует обращаться в суд.

Частые вопросы

Если наступил страховой случай согласно ФЗ-40. Это причинение вреда чужому имуществу или нанесение ущерба здоровья. Исключения указаны в материале и самом Федеральном Законе №40.

Право на получение выплаты есть только у пострадавшей стороны. Возмещение делает страховая компания, обслуживающая виновника. Сам же виновник ничего не получает, чинит авто за свой счет.

Если он посчитает, что это не страховой случай в рамках ОСАГО, он откажет в выплате. Если вы уверены в своей правоте, можете подавать претензию и после обращаться в суд.

Любой пострадавший от действия водителя авто человек может получить компенсацию в рамках 500 000 рублей. При условии, что будет доказан факт причинения вреда здоровью, который требует материальных затрат.

В том случае, если он пострадал от действий водителя. При этом пассажир во время ДТП может находиться в машине виновника.

ОСАГО-2022. Главные изменения для водителей

В наступившем 2022 году водителей ждет ряд важных изменений, касающихся ОСАГО. Так, водители смогут оформлять полис без необходимости прохождения техосмотра, а также рассчитывать на существенную скидку при езде без нарушений ПДД и получать компенсации автоматически. Кроме того, сам документ можно будет хранить в цифровом виде на Госуслугах.

ОСАГО можно купить без техосмотра

Еще в конце августа 2022 года вступил в силу новый закон, отвязывающий продажу полиса ОСАГО от необходимости оформлять диагностическую карту. Упрощение прописано в поправках к закону о безопасности дорожного движения, которые исключают норму обязательного техосмотра для приобретения полиса в страховой компании. При этом речь идет только об автомобилях, принадлежащих физическим лицам и используемых в личных целях.

Таким образом, для того, чтобы получить страховку, будут нужны только три документа: СТС или ПТС, паспорт и водительские права. Помимо отмены обязательной процедуры техосмотра, автомобилисты также смогут дистанционно расторгнуть или внести изменения в договор ОСАГО, в том числе с частичным возвратом страховой премии.

ОСАГО станет дешевле для аккуратных водителей

С 2022 году вступило в силу указание Центробанка, утвердившего дополнительное расширение границ тарифного коридора по ОСАГО. Теперь страховые компании могут снижать стоимость полиса для аккуратных водителей, а также повышать цены для автомобилистов, которые часто нарушают правила дорожного движения. Для физических лиц — владельцев легковых автомобилей, базовые ставки, как «вниз», так и «вверх», расширяются на 10%. Таким образом, диапазон тарифного коридора вырастает с нынешних 2 471 — 5 436 руб. до 2 224 — 5 980 руб.

Новости 16 января ОСАГО-2022: как купить полис дешевле

ОСАГО 14 января Реформа ОСАГО-2022: что будет с ценами на полисы

Кроме того, были пересмотрены коэффициенты в зависимости от возраста и стажа водителя, а также ставки за степень аварийности (бонус-малус). Наконец, специалисты провели дополнительную калибровку региональных коэффициентов. Нововведения начали действовать с 9 января 2022 года, однако ставки по бонусу-малусу вступят в силу только с 1 апреля.

Некоторые водители смогут получать компенсации по ОСАГО автоматически

В понедельник, 17 января премьер-министр России Михаил Мишустин подписал постановление правительства, согласно которому люди с ограничениями по здоровью смогут получить компенсацию по ОСАГО в автоматическом режиме. Нововведение освобождает ряд автомобилистов от необходимости подавать документы в учреждения социальной защиты.

На льготу могут рассчитывать люди с ограничениями по здоровью и законные представители детей с инвалидностью, которым автомобиль нужен по медицинским показаниям. «Теперь Пенсионный фонд станет назначать компенсации автоматически тем, кому они положены, а также на основании заявления, которое можно направить через единый портал государственных услуг», — объяснил Мишустин.

Полис ОСАГО можно будет хранить на Госуслугах

В ГИБДД заявили, что в скором времени полис ОСАГО можно будет хранить в цифровом виде в интернете — соответствующий функционал появится в мобильном приложении «Госуслуги Авто». На данный момент благодаря программе можно предъявлять свидетельство о регистрации автомобиля в виде QR-кода на смартфоне, обжаловать штрафы за нарушения ПДД, подавать заявления на регистрацию машины или замену водительского удостоверения.

Плюс ко всему пользователи сервиса имеют возможность проверить историю автомобиля, что позволит избежать неприятных сюрпризов при покупке подержанной машины. Для получения данных достаточно указать VIN, номер кузова или шасси машины. Наконец, предусмотрена возможность передачи управления автомобилем другому водителю. Для этого он должен быть вписан в ОСАГО, а также иметь подтвержденную запись на портале Госуслуг и установить приложение.

Источник https://unicom24.ru/articles/vyplaty-po-osago

Источник https://brobank.ru/kakoj-ushcherb-pokryvaet-osago/

Источник https://www.autonews.ru/news/61e6cb5e9a7947a7ee58a685