Как рассчитать стоимость ОСАГО: формула или онлайн калькулятор

Каждый водитель вправе самостоятельно выбирать страховую компанию, где можно оформить полис обязательного автострахования. Но страховщиков много, и у всех разные цены.

Страховой брокер Авто-Услуга расскажет, с чем связан разброс цен, и как рассчитать стоимость ОСАГО по формуле и с помощью онлайн-калькулятора.

Базовый тариф и поправочные коэффициенты

Размер базовых тарифов (БТ) для ОСАГО устанавливается государством, поэтому они едины для всех страховых компаний РФ, как и методика расчета. Почему тогда полисы стоят по-разному?

Разброс цен связан с минимальным и максимальным значениями БТ и применением поправочных коэффициентов:

Страховые компании не вправе завышать или занижать стоимость полиса, делать при его оформлении скидки. Уплата суммы, рассчитанной по всем правилам, гарантирует обязательную выплату страхового возмещения при наступлении страховых случаев. Помните об этом.

Вы можете не вдаваться во все подробности о том, как рассчитать стоимость ОСАГО, просто закажите полис онлайн у нас. Процедура займет считанные минуты, а готовая страховка будет доставлена в любое удобное для вас место.

Рассчитать стоимость ОСАГО у нас в страховом брокере. Надежные компании и бесплатная доставка!

Как самому рассчитать стоимость ОСАГО?

Минимальное значение БТ для легковых машин – 3432 руб., максимальное – 4118 руб.

Теперь посмотрим, как узнать величину тех или иных коэффициентов.

Таблица 1: Значение КВС в зависимости от возраста и стажа водителя

| Возраст | До 22 лет | Старше 22 лет | До 22 лет | Старше 22 лет |

|---|---|---|---|---|

| Водительский стаж | Менее 3 лет | 3 года | Более 3 лет | Более 3 лет |

| Коэффициент | 1.8 | 1.7 | 1.6 | 1.0 |

Таблица 2: Значение КМ в зависимости от мощности двигателя

| Мощность | До 50 л.с. | 50-70 | 70-100 | 100-120 | 120-150 | Свыше 150 |

|---|---|---|---|---|---|---|

| КМ | 0.6 | 1.0 | 1.1 | 1.2 | 1.4 | 1.6 |

Страховка бывает ограниченной и неограниченной. В первом случае автомобилем могут управлять только люди, вписанные в полис. Во втором – любой человек, имеющий водительские права.

Значение коэффициента при ограничении водителей – 1, без ограничения – 1.8.

Величина территориального коэффициента зависит от региона, где прописан водитель, и составляет 0.6-2.0. Разброс связан с количеством автомобилей, сложностью организации и интенсивностью дорожного движения в населенном пункте. То есть, чем больше машин, тем выше вероятность аварийных ситуаций, а, значит, выше и величина КТ. И все наоборот там, где машин мало и вероятность аварий сводится к минимуму. В таких случаях значение КТ будет ниже.

К регионам с высокой величиной КТ относятся Москва, Екатеринбург, Якутск и другие мегаполисы страны. Со средней – областные городки и деревушки. С низким показателем – Хакасия и Калмыкия, Тыва, Чукотка и т.п.

Если ОСАГО оформляется на год, коэффициент составляет 1.0, если на 3 месяца показатель уменьшается до 0.5.

Если у водителя нет серьезных нарушений, то коэффициент будет равен 1, если есть – 1.5.

Применяется в редких случаях, чаще всего для страхования транзитных авто.

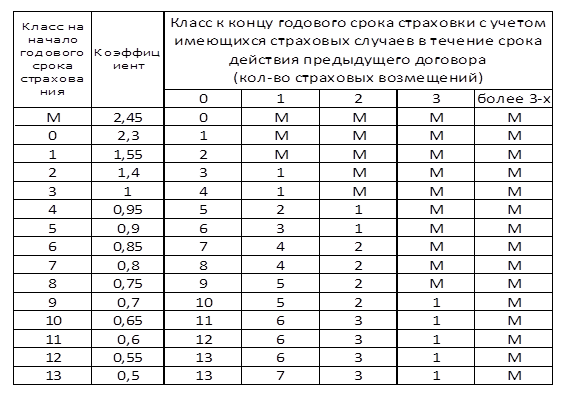

Бонус-малус можно определить по таблице 3

Таблица 3: Значения КБМ

Пользоваться ею легко. Например: по предыдущей страховке у водителя бы 3 класс (КБМ – 1.0). За год эксплуатации авто он ни разу не нарушил правил, поэтому при расчете нового полиса ему присвоится 4 класс, и КБМ снизится до 0.95. Если была одна страховая выплата, то расчет уже пойдет по 1 классу, и КМБ увеличится до 1.55. Если страховка оформляется впервые, стоимость рассчитывается по 3 классу, где КБМ равняется единице.

Наверное, вы задумались о том, как самому рассчитать стоимость ОСАГО, используя столько непонятных цифр. Это просто, пример смотрите ниже.

Примерный расчет по формуле

Зная сумму базового тарифа и величину поправочных коэффициентов, расчет легко сделать по формуле. Вот она:

Пример того, как рассчитать страховку ОСАГО на автомобиль для физического лица. За основу возьмем минимальные и максимальные значения:

3432 руб.×1.3×1.0×1.0×1.0×0.6×1.0×1.0 = 2677 руб.

4118 руб.×1.3×1.0×1.0×1.0×0.6×1.0×1.0 = 3212 руб.

Примерно такую сумму заплатит водитель:

- с правами категории «В» при стандартных условиях страхования;

- старше 22 лет и со стажем более 3 лет;

- проживающий в Элисте;

- с 3-м классом КБМ;

- с закрытой страховкой.

При этом двигатель машины имеет мощность до 50 л.с., у водителя нет грубых нарушений, а полис оформлен на год.

Теперь вы знаете, как рассчитать полис ОСАГО самостоятельно по формуле, и можете использовать свои значения. Но зачем вам это, когда у нас есть удобный калькулятор, который сделает все расчеты за вас.

Как пользоваться онлайн калькулятором Авто-Услуга?

Здесь нет ничего сложного, но чтобы вы не запутались, мы покажем, как рассчитать цену страховки ОСАГО с помощью программы.

- Место прописки.

- Кем является собственник.

- Тип авто.

- Возраст и водительский стаж.

- Период использования и мощность двигателя.

- Ограничение на водителей и стаж безаварийного вождения.

Жмите «Рассчитать» и получите примерную стоимость автостраховки.

Под графой, где выбирается тип ТС, есть надпись, спрашивающая будет ли использоваться прицеп? Обращаем внимание, что физическим лицам при страховании легкового авто страховать прицеп не нужно.

Какие факторы еще влияют на стоимость автострахования?

Заметили, что все калькуляторы, когда делаешь расчет цены страховки ОСАГО, выдают две суммы – минимальную и максимальную? Это связано с тем, что в 2014 году для страховых компаний был введен «Тарифный коридор» – разница между минимумом и максимумом БТ. Им разрешили устанавливать стоимость полиса в пределах между этими значениями, чтобы снизить убыточность при выплате страхового возмещения.

Сначала разница была незаметной, так как она составляла всего 5%, и полисы во всех компаниях стоили одинаково. Но с 2015 года «Тарифный коридор» расширился до 20%, и цены на страховку стали отличаться. Причиной этого является и то, что одни страховщики при расчетах используют минимальное значение БТ, другие максимальное.

Остались вопросы? Звоните нам! Консультанты расскажут, как рассчитать стоимость страховки ОСАГО, купить полис на дом и другую информацию.

Новые правила при расчете ОСАГО с 5 сентября 2020 года

Внимание! 9 января 2022 года тарифы для расчета стоимости ОСАГО в очередной раз обновлены.

Добрый день, уважаемый читатель.

С 5 сентября 2020 года действует новое Указание Банка России «О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств», которое внесло серьезные изменения в правила расчета стоимости страховки ОСАГО.

Нововведений довольно много и первая их часть рассмотрена в статье «Новые тарифы для расчета стоимости ОСАГО с 5 сентября 2020 года». Сегодня, во второй части, будут рассмотрены новые коэффициенты для расчета стоимости страховки и новые формулы, применяемые при расчете.

Новые коэффициенты возраста и стажа (КВС)

В первую очередь рассмотрим изменения, которые затронули таблицу коэффициентов, зависящих от возраста и стажа водителей:

| N | Стаж, лет Возраст, лет | 0 | 1 | 2 | 3-4 | 5-6 | 7-9 | 10-14 | более 14 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1 | 16-21 | 1,93 | 1,90 | 1,87 | 1,66 | 1,64 | |||

| 2 | 22-24 | 1,79 | 1,77 | 1,76 | 1,08 | 1,06 | 1,06 | ||

| 3 | 25-29 | 1,77 | 1,68 | 1,61 | 1,06 | 1,05 | 1,05 | 1,01 | |

| 4 | 30-34 | 1,62 | 1,61 | 1,59 | 1,04 | 1,04 | 1,01 | 0,96 | 0,95 |

| 5 | 35-39 | 1,61 | 1,59 | 1,58 | 0,99 | 0,96 | 0,95 | 0,95 | 0,94 |

| 6 | 40-49 | 1,59 | 1,58 | 1,57 | 0,95 | 0,95 | 0,94 | 0,94 | 0,94 |

| 7 | 50-59 | 1,58 | 1,57 | 1,56 | 0,94 | 0,94 | 0,94 | 0,94 | 0,93 |

| 8 | старше 59 | 1,55 | 1,54 | 1,53 | 0,92 | 0,91 | 0,91 | 0,91 | 0,90 |

Примечание. Зеленым цветом в таблице выделены значения, которые стали меньше, красным — которые увеличились.

Больше всего стоимость страховки возросла у водителей в возрасте от 16 лет до 21 года, не имеющих стажа, — на 6% .

Сильнее всего страховка подешевела у водителей старше 50 лет, имеющих стаж 2 года, — на 7% .

Отмена КВС для иностранных транспортных средств

Изменения затронули не только саму таблицу с коэффициентами КВС, рассмотренную выше, но и примечания к этой таблице:

При обязательном страховании гражданской ответственности владельцев транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации, коэффициент КВС устанавливается в следующем размере:

- 1,7 — в отношении транспортного средства, владельцем которого является физическое лицо;

- 1 — в отношении транспортного средства, владельцем которого является юридическое лицо.

Ранее для транспортных средств, зарегистрированных в иностранных государствах, применялись особые правила. Фактический стаж и возраст водителя не учитывался, а для расчета бралось значение 1,7 (для физических лиц) или 1 (для юридических лиц). С 5 сентября 2020 года возраст и стаж водителей иностранных автомобилей учитывается на общих основаниях.

Увеличение КВС для юридических лиц

1. В случае если собственником транспортного средства является юридическое лицо, коэффициент КВС увеличивается в 1,8 раза.

Данное примечание вводит одно из самых серьезных изменений. С 5 сентября 2020 года КВС для всех автомобилей, принадлежащих юридическим лицам, увеличивается в 1,8 раза. То есть это автоматически приводит к тому, что стоимость страховки у транспортных средств юридических лиц возрастает в 1,8 раза.

Например, Андрей имеет стаж 12 лет и возраст 35 лет.

При покупке страховки для личного автомобиля его КВС составит 0,95.

Если Андрей решит купить точно такую же страховку для автомобиля, принадлежащего юридическому лицу, размер КВС составит 0,95 * 1,8 = 1,71

Расчет КВС для водителей, не имеющих российских прав

2. Стаж водителей, не имеющих российского национального водительского удостоверения, принимается равным нулю.

Еще одно очень серьезное нововведение. Если водитель управляет автомобилем на основании иностранных прав, то при расчете стоимости страховки его стаж не учитывается. То есть значение КВС берется из первого столбца приведенной выше таблицы.

Например, Борис имеет стаж вождения 15 лет, а его возраст 61 год. При этом у Бориса есть только иностранное водительское удостоверение, выданное в Казахстане.

При покупке ОСАГО до 5 сентября 2020 года Борис мог рассчитывать на минимальный коэффициент КВС равный 0,93.

С 5 сентября 2020 года стаж Бориса при расчете КВС не учитывается и коэффициент принимает значение 1,55.

Если Вы попали в похожую ситуацию и стоимость страховки серьезно возросла, то имеет смысл обратиться в ГИБДД для замены иностранного водительского удостоверения на российское. В этом случае стаж будет полностью перенесен, после чего страховка станет заметно дешевле.

Отмена коэффициента для управления автомобилем с прицепом КПр

6. Коэффициент страховых тарифов в зависимости от наличия в договоре обязательного страхования условия, предусматривающего возможность управления транспортным средством с прицепом к нему (далее — коэффициент КПр).

| N п/п | Прицеп в зависимости от типа и назначения транспортного средства | Коэффициент КПр |

| 1 | 2 | 3 |

| 1 | Прицепы к легковым автомобилям, принадлежащим юридическим лицам, к мотоциклам и мотороллерам | 1,16 |

| 2 | Прицепы к грузовым автомобилям с разрешенной максимальной массой 16 тонн и менее, полуприцепы, прицепы-роспуски | 1,40 |

| 3 | Прицепы к грузовым автомобилям с разрешенной максимальной массой более 16 тонн, полуприцепы, прицепы-роспуски | 1,25 |

| 3 | Прицепы к тракторам, самоходным дорожно-строительным и иным машинам, за исключением транспортных средств, не имеющих колесных движителей | 1,24 |

| 4 | Прицепы к другим типам (категориям) и назначению транспортных средств | 1 |

Коэффициент КПр полностью исключен из Указания Банка России. Начиная с 5 сентября 2020 года использование прицепа никак не влияет на стоимость страховки. То есть, при наличии любой страховки ОСАГО на автомобиль можно к этому автомобилю присоединить и прицеп. Никакого нарушения при этом не будет.

Что касается финансовой стороны вопроса, то можно сказать, что страховка станет несколько дешевле для тех водителей, кто раньше покупал специальный полис для эксплуатации с прицепом (для личных легковых автомобилей с прицепом такой полис не требовался).

Отмена коэффициента нарушений КН

9. Коэффициент, применяемый при наличии действий (бездействии) владельцев транспортных средств, предусмотренных пунктом 3 статьи 9 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее — коэффициент КН).

Коэффициент КН равен 1,5.

Коэффициент нарушений КН применялся при расчете стоимости ОСАГО для тех водителей, которые допустили серьезные нарушения правил страхования.

Например, если водитель скрылся с места ДТП.

Коэффициент нарушений увеличивал стоимость страховки в 1,5 раза. С 5 сентября 2020 года этот коэффициент не используется.

Выбор коэффициента КБМ при наличии нескольких водителей

5. Для договоров обязательного страхования, предусматривающих ограничение числа лиц, допущенных к управлению транспортным средством, владельцем которого является физическое лицо, страховой тариф рассчитывается с применением максимального значения коэффициента КБМ, определенного в отношении каждого водителя, допущенного к управлению транспортным средством.

5. Для договоров обязательного страхования, предусматривающих ограничение числа лиц, допущенных к управлению транспортным средством, страховой тариф рассчитывается с применением максимального значения коэффициента КБМ, определенного в отношении каждого водителя, допущенного к управлению транспортным средством.

В пункте 5 приложения 4 исчезло упоминание физических лиц, являющихся владельцами транспортных средств. То есть обновленный пункт говорит о том, что при покупке ограниченной страховки правила стали одинаковыми для физических и юридических лиц. В качестве КБМ выбирается наибольший коэффициент среди всех водителей, допущенных к управлению.

Новые формулы для расчета стоимости страховки

Выше были рассмотрены базовые страховые тарифы и коэффициенты, которые изменились с 5 сентября 2020 года. Однако кроме них нововведения затронули и формулы, которые используются для расчета.

| Категория ТС | Старые формулы (для физических лиц для юридических лиц) | Новая формула |

| «B», «BE» (в том числе такси), зарегистрированные в РФ | Т = ТБ * КТ * КБМ водителя * КВС * КО * КМ * КС * КН Т = ТБ * КТ * КБМ юридического лица * КО * КМ * КС * КН * КПр | Т = ТБ * КТ * КБМ * КВС * КО * КМ * КС |

| «A», «M», «C», «CE», «D», «DE», «Tb», «Tm», тракторы, самоходные дорожно-строительные и иные машины, зарегистрированные в РФ | Т = ТБ * КТ * КБМ водителя * КВС * КО * КС * КН * КПр Т = ТБ * КТ * КБМ юридического лица * КО * КС * КН * КПр | Т = ТБ * КТ * КБМ * КВС * КО * КС |

| «B», «BE» (в том числе такси) для движения к месту регистрации или техосмотра | Т = ТБ * КБМ водителя * КВС * КО * КМ * КП Т = ТБ * КБМ юридического лица * КО * КМ * КП * КПр | Т = ТБ * КБМ * КВС * КО * КМ * КП |

| A», «M», «C», «CE», «D», «DE», «Tb», «Tm», тракторы, самоходные дорожно-строительные и иные машины для движения к месту регистрации или техосмотра | Т = ТБ * КБМ водителя * КВС * КО * КП * КПр Т = ТБ * КБМ юридического лица * КО * КП * КПр | Т = ТБ * КБМ * КВС * КО * КП |

| «B», «BE» (в том числе такси), зарегистрированные за границей | Т = ТБ * КТ * КБМ водителя 2 * КВС * КО * КМ * КП * КН Т = ТБ * КТ * КБМ юридического лица 2 * КО * КМ * КП * КН * КПр | Т = ТБ * КТ * КБМ * КВС * КО * КМ * КП |

| A», «M», «C», «CE», «D», «DE», «Tb», «Tm», тракторы, самоходные дорожно-строительные и иные машины, зарегистрированные за границей | Т = ТБ * КТ * КБМ водителя 2 * КВС * КО * КП * КН * КПр Т = ТБ * КТ * КБМ юридического лица 2 * КО * КП * КН * КПр | Т = ТБ * КТ * КБМ * КВС * КО * КП |

Из данной таблицы можно сделать следующие выводы:

- Формулы расчета стали едиными для транспортных средств, принадлежащих юридическим и физическим лицам.

- Коэффициенты КН и КПр полностью исключены из формул. Это не удивительно, ведь чуть выше речь шла о том, что эти коэффициенты в Указании Банка России больше не упоминаются.

- Коэффициент возраста и стажа КВС ранее не использовался при расчете стоимости страховки для юридических лиц. Теперь же он присутствует в формулах.

В заключение хочу отметить, что с 5 сентября 2020 года правила расчета стоимости страховки ОСАГО изменились довольно сильно. И если Вас в ближайшее время ожидает покупка нового полиса ОСАГО, то рекомендую заранее рассчитать его предполагаемую стоимость с помощью обновленного калькулятора ОСАГО:

Ведь в первое время не исключены ошибки страховых компаний при расчете по новым правилам.

Что касается итоговой стоимости страховки для каждого водителя, то невозможно сделать однозначный вывод о том, станет она больше или меньше. Дело в том, что изменения одновременно затронули множество коэффициентов. Поэтому не исключено, что у кого-то страховка станет немного дешевле, а у кого-то несколько дороже. Расчет в любом случае имеет смысл сделать индивидуально для каждого водителя.

Удачи на дорогах!

эксперт по автомобильному законодательству России. Более 11 лет занимается изучением автомобильных нормативных документов и консультациями водителей. Автор аналитических статей и обучающих курсов. Руководитель проекта ПДД Мастер (pddmaster.ru).

Как в России изменились правила расчета стоимости полисов ОСАГО

В России стартует второй этап реформы ОСАГО, направленной на увеличение разницы в цене для аккуратных водителей и нарушителей. Cтраховщики смогут учитывать фактор лишения прав и внедрять свои критерии, влияющие на стоимость полиса

В понедельник, 24 августа, в России вступают силу поправки к закону об ОСАГО (40-ФЗ), которые изменят правила расчета цен на обязательные страховки для автомобилистов. На стоимости полисов теперь будет сильнее отражаться водительский опыт россиян: страховщики смогут учитывать в своих ценовых предложениях не только факты попадания клиента в ДТП, но и допущенные им нарушения правил дорожного движения. Новый подход запустит второй этап реформы индивидуализации тарифов ОСАГО.

Что поменяется для водителей

Стоимость полиса ОСАГО по-прежнему будет зависеть от базовой ставки тарифа, которую определяет страховщик в рамках установленного ЦБ диапазона, и рассчитанных для конкретного водителя коэффициентов. Страховщики продолжат, например, учитывать возраст и стаж водителей, мощность транспортного средства и аварийность. Но теперь в рамках базового тарифа страховые компании смогут самостоятельно определять дополнительные факторы, влияющие на цену. В поправках к закону речь в основном идет о параметрах, определяющих манеру вождения.

Страховщик будет вправе поднять стоимость полиса, если клиент до момента заключения договора:

- был лишен водительских прав (учитывается в течение года после возобновления права на вождение);

- понес наказание за пьяную езду, а также ДТП со смертельным исходом или серьезными травмами (отсчитывается год после истечения срока наказания);

- скрывался с места ДТП;

- неоднократно в течение года нарушал правила дорожного движения. Например, проезжал на запрещающий сигнал светофора, выезжал на встречную полосу или превышал допустимую скорость более чем на 60 км/ч. Нарушения должны быть оформлены инспектором ГИБДД, автоматической фиксации на фото- и видеокамерах недостаточно. Если нарушения правил приводили к страховым выплатам, то для избежания задвоения они по-прежнему учитываются только в коэффициенте бонус-малус (КБМ), а не в рамках базового тарифа.

Закон также дает компаниям право внедрять собственные критерии, влияющие на стоимость полисов. Чтобы не допустить злоупотреблений со стороны участников рынка, Банк России как регулятор намерен ограничить перечень таких факторов. В частности, на цену страховки не должны влиять аспекты, связанные с национальной, языковой, расовой принадлежностью водителя, его политическими взглядами, должностным положением или вероисповеданием, перечислял в июле зампред ЦБ Владимир Чистюхин. По закону страховщики обязаны теперь раскрывать на своих сайтах, какие факторы влияют на стоимость их полисов ОСАГО.

Заложники микроменеджеров: зачем компании массово возвращают людей в офис

Европейские порты закрыты для России. Как теперь везти товары из Китая

Удешевление и путь на Восток: как санкции изменят пищевую промышленность

Как изменился дизайн после 24 февраля: отвечают СДЭК, Unisender и другие

К чему приведет конфликт на Украине. Отвечают Рэй Далио и Кэти Вуд

Предвестники увольнения: как понять, что с вами готовы попрощаться

Переждать не получится: как за два-три года изменится российский бизнес

6 важных для карьеры навыков, которые вы получите во время поиска работы

В прежней редакции закона на базовые ставки страховых тарифов влияли только технические характеристики, конструктивные особенности и назначение транспортных средств.

Из новой версии закона также убраны ограничения для максимального размера общей стоимости ОСАГО — трехкратное (в общем случае) и пятикратное (для нарушителей, сообщивших заведомо ложные сведения или специально устроивших ДТП) по отношению к размеру базовой ставки тарифа с учетом коэффициента для региона, где транспортное средство преимущество используется.

Что было на первом этапе реформы

ЦБ запустил реформу тарифов на ОСАГО, которая страхует ответственность водителя, но оформляется на конкретный автомобиль, на фоне убыточности этого вида страхования для страховых компаний. В январе 2019 года ЦБ расширил тарифный коридор для базовой ставки страховки на 20% вверх и вниз — в результате вместо фиксированной ставки страховщики получили возможность выбирать ее значение в рамках предложенного диапазона.

Тогда же вступили в силу поправки, которые предусматривали разделение водителей по стажу и возрасту на 58 категорий вместо прежний четырех — в зависимости от этого по-новому формировался коэффициент возраста и стажа (КВС), влияющий на стоимость полиса. С апреля 2019 года в России изменился подход для расчета КБМ, от которого зависит скидка за езду без аварий или надбавка за ДТП. ЦБ, инициировавший реформу, утверждал, что новый подход позволит страховщикам точнее рассчитывать стоимость полисов для водителей и не перекладывать риски нарушителей на аккуратных клиентов.

По данным Российского союза автостраховщиков, за первое полугодие 2020 года средняя премия по ОСАГО осталась практически на том же уровне, что и годом ранее (5363 руб.), и составила 5398 руб. По отношению к дореформенному уровню ее размер уменьшился: в первом полугодии 2018 года она составляла 5673 руб.

Как это скажется на ценах

В рамках второго этапа реформы, чтобы увеличить гибкость цен на полисы, Банк России объявил о новом расширении тарифного коридора. Для легковых автомобилей физлиц диапазон цен будет сдвинут еще на 10% вверх и вниз (в дополнение к действующим плюс-минус 20%), для легковых машин юрлиц — на 20%, а для такси — на 30%. В результате минимальная и максимальная стоимость обязательной страховки для легкового автомобиля будут различаться более чем в два раза. Если раньше диапазон был определен в 2746–4942 руб., то в будущем он составит 2471–5436 руб.

Указание о расширении тарифного коридора ОСАГО еще не вступило в силу: оно пока находится на регистрации в Минюсте, сообщил РБК представитель Банка России. «Мы ожидаем, что оно будет зарегистрировано в ближайшее время. Указание вступит в силу через десять дней после официального опубликования», — добавил он.

По расчетам ЦБ, цена обязательных автостраховок станет «более индивидуальной». «Мы не видим причин для роста средней стоимости полиса ОСАГО в ближайшее время», — подчеркнул представитель регулятора.

С 24 августа тарифы изменятся незначительно, большинство клиентов смогут рассчитывать на дисконт, говорит руководитель дирекции розничного бизнеса страховой компании «Ингосстрах» Виталий Княгиничев. «Скидка «хороших» водителей будет постепенно увеличиваться, а вот для водителей, попадающих часто в аварии, надбавка будет расти существенно», — прогнозирует он.

С повышением цен на страховки столкнутся около 15% клиентов, оценивает директор департамента андеррайтинга и управления продуктами страховой компании «Согласие» Андрей Ковалев.

«При разработке новых тарифов андеррайтеры компании будут исходить из принципа, который используется в каско, — каждый клиент платит за свой риск. Однако, в отличие от каско, в тарифах ОСАГО все же есть коридор возможных значений», — поясняет он. Ковалев не исключает ситуации, когда из-за недобросовестных водителей растет тариф для аккуратных, но «масштаб сильно снизится». По его оценкам, хорошие клиенты смогут рассчитывать на снижение стоимости полисов до 30%.

Источник https://avto-yslyga.ru/kak-rasschitat-stoimost-osago/

Источник https://pddmaster.ru/osago/raschet-osago-0920.html

Источник https://www.rbc.ru/finances/24/08/2020/5f4246b39a79474223d1b484