Порядок и лимит выплат по ОСАГО

За последнее время система обязательного автострахования значительно изменилась. Иными стали размеры выплат по ОСАГО, тарифы и сама система расчета стоимости полиса немного изменилась.

Рассмотрим, как сегодня получить страховку, на какую сумму страхового покрытия может рассчитывать потерпевший в ДТП в случае ущерба здоровью и транспортному средству.

Изменения, которые касаются выплаты по полису ОСАГО, вступили в силу еще в 2018-м и коснулись системы компенсации убытков, ремонта и оформления полиса, сроков технического осмотра и компенсаций по страховке, а также стоимости ее приобретения. В 2018 г. появилась такая система компенсаций, как оплата ремонта.

Изменилось не только возмещение по ОСАГО, другими стали и сами бланки полисов. Теперь они защищены QR-кодом, что затрудняет их подделку и дальнейшие мошеннические действия со страховкой. Проверить подлинность документа можно теперь дистанционно.

Цена полиса формируется с учетом следующих обстоятельств:

- региона, где проходит регистрация транспортного средства;

- мощности двигателя автомобиля в л/с;

- количества лиц, включенных в страховку;

- возраста транспортного средства;

- продолжительности водительского стажа лиц, допущенных к управлению автомобилем;

- срока, на который оформляется страховка;

- статуса владельца авто (является ли он физическим или юридическим лицом).

Стоимость полиса изменилась и в связи с новыми правилами расчета коэффициента бонус-малус. Теперь, если водитель за 12 месяцев ни разу не попал в ДТП, он получает скидку при продлении страховки. Напротив, тот, кто часто нарушает правила дорожного движения и становится виновником аварий, заплатит в соответствии с новым тарифом большую сумму за переоформление полиса. Соответственно, водить аккуратно становится гораздо выгоднее для собственного кошелька. Система учета коэффициента бонус-малус призвана стимулировать водителей быть осторожнее на дорогах, не совершать опасных маневров и соблюдать скоростной режим.

Вместе с повышением тарифов увеличились и лимиты компенсации по страховке.

На сегодняшний день действуют следующие нормы оценки ущерба от ДТП для возмещения по полису автострахования:

- срок подачи заявления о страховом случае составляет 5 рабочих дней;

- период действия полиса должен быть не меньше одного года;

- срок подачи заявления с претензией в адрес страховщика (в том случае, если нарушаются сроки или вас не устроила сумма компенсации) — десять дней. Вместе с заявлением, в котором изложена суть ваших требований, следует подать также отчет независимой экспертизы;

- выплату страхового покрытия могут заменить денежные поступления в счет оплаты ремонта транспортного средства (в том числе напрямую в мастерскую, которая будет заниматься восстановительными работами, минуя владельца авто);

- максимальная выплата зависит от того, пострадало ли в результате ДТП имущество потерпевшего, получили ли травмы участники аварии (и их тяжести);

- в случае оформления аварии по европротоколу возмещение составит 100 тысяч рублей;

- срок выплаты по ОСАГО составляет 20 календарных дней (за исключением праздников). В течение этого времени должен быть оценен ущерб, нанесенный транспортному средству в ходе ДТП.

До возмещения ущерба по страховке не следует ремонтировать автомобиль. Но если провести независимую экспертизу, по результатам которой будет оценен ущерб, вы можете передать машину в ремонт еще до того, как средства перечислит страховая компания.

Лимиты выплат по автогражданке

Лимитом ответственности по автострахованию называется максимальная выплата по договору, которая выплачивается потерпевшему в результате ДТП. Виновник аварии не получает никакой компенсации.

Возмещение по страховке зависит от суммы, которая требуется пострадавшему в ДТП для покрытия полученного ущерба, и ограничивается законодательно.

Лимит на 2022 г. составляет:

- 400 тысяч рублей, если в ДТП пострадало имущество;

- 500 тысяч рублей, если травмы получили участники аварии (в зависимости от степени ущерба здоровью, в том числе инвалидности потерпевшего);

- 100 тысяч рублей, если ДТП оформляется по европротоколу (без привлечения сотрудников Госавтоинспекции).

Получить максимальную выплату можно в том случае, если понесенный в результате аварии ущерб превышает или равен лимиту ответственности.

Чтобы средства были перечислены страховой компанией, нужно своевременно продлевать действие полиса и оформить ДТП в соответствии со всеми законодательными требованиями. Если авария была незначительной (участников не более двух, нанесен только ущерб имуществу), выгоднее зафиксировать ее с использованием европротокола.

Что влияет на размер выплаты в 2022 году

Рассмотрим подробнее, как рассчитывается стоимость выплаты по страховке в 2022 и что влияет на объем возмещения.

Величина страхового покрытия зависит от следующих обстоятельств:

- нанесен ли ущерб жизни и здоровью потерпевшего или пострадало только его имущество (в том числе и варианты комплексного урона);

- степень повреждений. Учитывается, как сильно пострадал автомобиль. Здесь возможны два варианта: транспортное средство можно отремонтировать или оно не подлежит восстановлению;

- перечень повреждений. Он должен полностью соответствовать тем дефектам, которые перечислены в справках ГИБДД. В противном случае по формально отсутствующим повреждениям страховая компания не произведет возмещения. Чтобы этого не случилось, следует самостоятельно пойти в ГИБДД и вписать необходимые соответствующие дефекты, после чего отнести документ в СК;

- производилась ли эвакуация транспортного средства, требуется ли оплата амортизации автомобиля;

- износ автомобиля с учетом срока эксплуатации и деталей, которые требуется заменить;

- мощность двигателя транспортного средства;

- место происшествия и дополнительные обстоятельства аварии;

- срок действия страхового полиса;

- внешний вид автомобиля, его техническое состояние и рыночная стоимость до момента аварии.

Если стоимость ремонта автомобиля превосходит лимит (размер положенной компенсации), пострадавший все равно получает не более максимально предусмотренной суммы. В досудебном порядке виновник ДТП не обязан компенсировать понесенные потерпевшим расходы. На этом этапе вопрос можно решить по договоренности. Но если пострадавшего не устраивает объем предложенных средств, он имеет право требовать от виновного в ДТП компенсировать моральный, физический и материальный вред через суд. Если потерпевшего не устроила сумма возмещения, следует направить письменную претензию в адрес страховщика.

В каком случае страховщик может отказать в компенсации

Есть обстоятельства, которые могут препятствовать получению компенсации по страховке. Перечислим их:

- в салоне или багажнике транспортного средства находились вещества, опасные для людей и окружающей среды;

- у лица, находившегося за рулем, не было водительских прав;

- не был определен виновник аварии;

- полис недействителен (истек его срок, или документ оказался поддельным).

Разумеется, каждая страховая компания стремится не терять своих средств, поэтому бытует мнение, что получить средства в полном объеме не получится. Отчасти этому мифу способствуют оценщики и юридические компании. Но не стоит забывать, что сами они, убеждая клиента в необходимости их услуг, также заботятся о своем заработке. Поэтому не стоит принимать поспешных решений. Как показывает практика, в 80% случаев получить компенсацию в полном объеме и точно в срок (выплата по ОСАГО происходит в течение 10 календарных дней) можно без оплаты услуг юристов.

Возмещение в случае оформления европротокола при ДТП

Страховые выплаты за ущерб в ДТП, оформленном по протоколу европейского образца, увеличены в два раза, с 50 до 100 тысяч рублей (при этом для Москвы и Подмосковья, С.-Петербурга и Ленинградской области лимит остался прежним – 400 тысяч рублей). Автомобилисты, попавшие в аварию, могут оформить документ без участия сотрудников ГИБДД. Экземпляр заполняет как виновник аварии, так и потерпевший. После этого бумагу нужно направить страховой компании в течение 5 рабочих дней. Обязательное условие оформления европротокола – фотографирование места происшествия. До осмотра представителями страховой компании оба автомобиля, пострадавшие в ДТП, нельзя ремонтировать, чтобы были зафиксированы все полученные ими дефекты.

Важно! По европротоколу выплаты от страховой компании возможны при участии в аварии только двух транспортных средств. В противном случае процедура оформления ДТП будет стандартной. Также в аварии не должно быть травм у водителей и должны отсутствовать потерпевшие (погибшие) третьи лица. Но если раньше оформить аварию по европротоколу можно было только при отсутствии разногласий, то теперь этого не требуется.

Участникам ДТП требуется зафиксировать все обстоятельства происшествия. Они должны быть переданы в автоматизированную информационную систему автострахования гражданской ответственности (необходимо использовать технические средства и ПО, которые предусмотрены законом).

Чтобы корректно оформить европротокол, нужно соблюдать следующие правила:

- использовать шариковую ручку для внесения сведений об аварии;

- при заполнении своей части протокола каждый участник вносит данные самостоятельно;

- обоснованность корректировок должна подтвердить противоположная сторона;

- протокол должен быть подписан как виновником аварии, так и потерпевшим.

Ремонт или денежная компенсация

По закону сегодня можно получить вместо денежной компенсации от страховой компании средства на оплату ремонта. Такая процедура называется натуральной формой возмещения убытка. Сегодня она используется далеко не всеми водителями. Связано это с рядом обстоятельств:

- в ходе ремонта могут использоваться неоригинальные запчасти;

- существует практика ремонта пострадавших деталей вместо их замены новыми;

- выделенных часов на проведение восстановительных работ может быть недостаточно;

- повреждения нередко устраняют не полностью;

- автовладельца может не удовлетворить качество проведенных работ.

Если вас не устраивает размер компенсации в счет оплаты ремонта, нужно обратиться в независимую экспертизу и сформировать претензию к страховой компании. В случае отказа следует решать вопрос через суд.

Страховые компании должны заключать договор с СТО в соответствии с действующим законодательством. Последние, в свою очередь, реализуют конкретный перечень услуг по восстановлению авто. Станции техобслуживания должны отвечать следующим требованиям:

- располагаться на расстоянии в 50 и более км от места аварии и проживания владельца пострадавшего автомобиля;

- срок проведения восстановительных работ не может превышать 30 дней.

Автовладелец имеет право отказаться от услуг СТО, предложенной страховой компанией, и выбрать сервис самостоятельно.

Если ремонт проводится за счет страховой компании, его стоимость определяется следующим образом:

- производится оценка восстановительных работ. Их стоимость зависит не только от характера и степени полученных повреждений, но и от износа транспортного средства;

- владелец выбирает СТО из предложенного списка организаций (если автомобиль на гарантии, работы могут выполнить дилерские центры);

- в течение 30 дней транспортное средство должно быть восстановлено.

Оплату ремонта производит страховая компания.

Денежная компенсация возможна в следующих случаях:

- когда автомобиль не подлежит восстановлению;

- стоимость ремонта более 400 тысяч рублей, а доплачивать из собственных средств автовладелец не намерен;

- восстановительные работы нельзя провести в отведенные сроки (30 календарных дней);

- владелец обратился в РСА, который одобрил просьбу заменить оплату ремонта денежной компенсацией;

- страховая компания и пострадавший в ДТП автовладелец сумели договориться между собой (соглашение должно быть оформлено письменно).

Какие документы необходимо предоставить страховой компании

В страховую компанию нужно направить заявление вместе с пакетом оригинальных справок и копий документов. Полный комплект включает в себя следующие бумаги:

Минимальный срок страхования ОСАГО в 2022 году

ОСАГО представляет собой договор страхования гражданской ответственности автомобилистов. Страховка предоставляет право возложить компенсацию причинённого виновником ДТП ущерба третьим лицам на страховщика. Её наличие является обязательным для автомобилиста каждого ТС, выезжающего на дороги в России. Для каждой категории автотранспорта установлен свой минимальный срок страховки ОСАГО.

Какой действует минимальный срок страхования

Для определения минимального временного интервала требуется иметь информацию о категории ТС. В общей сложности их выделяют всего 3:

- Автомобили, постоянно эксплуатирующиеся в России;

- Автомобили, путешествующие через Россию транзитом;

- Автомобили, зарегистрированные за рубежом и въехавшие в Россию.

Законодательство РФ устанавливает минимальный срок страхования ОСАГО на 2022 год в три месяца.

С уменьшением сроков страхования по ОСАГО снижается цена страховых услуг. Для ценообразования полисов на неполный год задействуются особые коэффициенты. С ними можно познакомиться ниже:

Период действия полиса, месяцы

Коэффициент стоимости (от полиса на 1 год)

Что нужно знать о минимальном сроке страховки

Если вас интересует, на сколько можно сделать страховку на машину, помните:

- День страховой защиты стоит меньше всего, если договор автогражданки оформляется на 1 год. С уменьшением срока повышается суточная стоимость страхования.

- Период страхования состоит из нескольких частей. При подаче заявления можно расписать на страховой год вперёд. При оплате применяется во внимание только совокупное количество месяцев в году.

- Стоимость полиса на один год отвечает обозначенным в страховке цифрам, она остаётся постоянной на протяжении года, даже если сами услуги дорожают. При покупке ОСАГО на короткий срок важно получить информацию о цене годового полиса. Всегда существует возможность оформить страховку на несколько месяцев и доплатить только в том случае, если обстоятельства изменятся и нужно будет продлить документ.

На сколько можно застраховать автомобиль на минимальный срок

Если автотранспорт прошёл регистрацию за границей, и он временно пребывает на российской территории (до 2-х недель), его владелец обязан оформить ОСАГО на 5 либо 15 дней.

На транспортные средства, которые следуют к месту постоянной эксплуатации либо в пункт проведения техосмотра, необходимо получить страховку на 20 дней. Если собственник автотранспорта не приобретёт постоянный полис автогражданки, он должен выехать за пределы Российской Федерации.

Для других транспортных средств, которые используются на территории России, сертификат оформляется на 12 месяцев. Важно помнить, что страховой год не во всех случаях соответствует календарному. Вышесказанное относится лишь к собственникам машин, которые регулярно их используют. В противном случае срок ОСАГО может быть уменьшен.

Как рассчитать стоимость на минимальный срок в 2022 году

Страховщики стремятся оформлять страховку на 1 год. По этой причине полисы на уменьшенный срок стоят дороже при перерасчёте на каждый месяц. Поэтому для оформления ОСАГО на квартал его цена будет больше, чем четвёртой части годового сертификата. При полугодовом полисе нужно заплатить 70% от полной стоимости. При заключении договора на 10-11 месяцев цена будет такой же, как и у полноценного года.

Как увеличить срок действия автогражданки

Стоимость ОСАГО на 1 год является постоянной. Общее правило устанавливает, что соглашение автогражданки заключается на 12 месяцев. Об этом указано вверху в правой части полиса.

Если транспортное средство планируется продать, его владелец часто использует минимальный срок страхования ОСАГО. Таким образом удаётся добиться некоторой экономии. Однако сделка может сорваться и планы по продаже измениться. Для таких ситуаций предусмотрена возможность пролонгировать полис до конца года. За оставшееся время нужно просто доплатить необходимую сумму. В результате общей переплаты не будет.

Возможности для экономии при оформлении полиса ОСАГО

Российское законодательство не предоставляет возможности оплатить полис в рассрочку. Однако у водителя имеется возможность сделать это в несколько этапов. Для этого в начале можно купить автогражданку на 3 месяца (50% цены), потом продлить ещё на 3 месяца (20% от годовой суммы) и на полгода (30% от годовой суммы).

Важно! Продлевать действие ОСАГО лучше всего заблаговременно. Иначе сотрудники ГИБДД могут наложить штраф, также может использоваться повышающий коэффициент.

Штраф за управление авто в срок, который не предусмотрен ОСАГО

Если водитель управляет транспортным средством в период, который не предусмотрен ОСАГО, на него могут возложить административную ответственность в сумме 500 рублей. Если автомобилист отказывается покупать страховку, величина штрафа будет увеличена до 800 рублей.

При наступлении ДТП в нестраховой период страховщик компенсирует пострадавшему часть полученного вреда. После этого недобросовестному клиенту будут выдвинуто регрессивное требование покрыть понесённые затраты.

Какие документы нужны, чтобы продлить минимальный срок страхования

Для пролонгации действия полиса следует предоставить следующие документы в офис страховщика:

- Заявление в страховую по установленной форме;

- Документ о регистрации ТС: паспорт на автотранспорт, техпаспорт и т.д.;

- Водительское удостоверение всех лиц, которые допущены к управлению авто;

- Гражданский паспорт застрахованных лиц;

- Диагностическая карта на транспортное средство.

При выполнении операции через интернет владелец машины получает множество преимуществ. Познакомимся с ними подробнее.

Преимущества продления минимального срока ОСАГО

Использование онлайн-режима для продления страховки имеет такие плюсы:

- Экономия времени. Нет необходимости посещать отделение страховой организации и ждать своей очереди.

- Минимальные риски. Человеческий фактор полностью исключается. Всё зависит от пользователя – он должен ввести точную и достоверную информацию об автомобиле и страхуемых водителях.

- Простота. Система подсказок и интуитивно понятный интерфейс позволят даже новичку легко разобраться в использовании сервиса.

- Удобство. Сервис доступен 24 часа в сутки 7 дней в неделю. Им можно воспользоваться прямо из собственного дома либо офиса.

- Надежность. Для совершения платежа используется защищенный и зашифрованный канал, вся информация полностью конфиденциальна.

Как мы увидели, минимальный период страхования ОСАГО для автомобилистов-граждан Российской Федерации составляет 3 месяца. За начальные месяцы придётся платить повышенную сумму. В то же время страхователь может продлить договор. Доплатить можно за пролонгацию до завершения действия договора. Совокупная стоимость ОСАГО всегда остаётся одинаковой, она не изменяется на протяжении года.

Что такое ОСАГО

Все статьи Выездная диагностика Выбор автомобиля Как избежать обмана Поиск вариантов Покупка б/у авто: Оформление сделки Общение с продавцом Что делать после покупки Как оценить авто Покупка б/у авто в салоне Техническая проверка Страхование автомобиля Покупка б/у авто: с чего начать Советы по покупке

Содержание

Этот вопрос особенно актуален для начинающих водителей. Что такое ОСАГО , что он дает , как его оформить и во сколько это обойдется? Ищем ответы в материале.

Что называется полисом ОСАГО

Полис ОСАГО – это обязательная страховка, которая страхует гражданскую ответственность водителей при ДТП. Потерпевший в аварии гарантированно получает выплату на ремонт автомобиля, а виновный будет ремонтировать машину из собственных средств.

На оформление полиса дается 10 суток после сделки купли-продажи авто. Если упустить этот срок, грозит штраф по статье 19.22 КоАП в размере 1500 — 2000 рублей.

Купить полис можно максимум на год. По окончании срока действия страховку нужно переоформить. С просроченной страховкой ездить нельзя – опять же, последует штраф.

Зачем нужна страховка на машину

Полис ОСАГО значительно облегчает жизнь водителям при ДТП. Пострадавшей стороне не нужно обращаться в суд, чтобы взыскать средства на ремонт машины с виновника. А виновному в аварии не нужно компенсировать потерпевшему ущерб из своих средств.

Максимальный лимит страхового возмещения по ОСАГО составляет 400 тыс. рублей. Обычно этой суммы достаточно, чтобы покрыть ущерб потерпевшей стороне. Но если урон причинен на большую сумму, доплачивать нужную для ремонта сумму виновник аварии будет из своего кармана.

Если в аварии пострадают пешеходы, они также получат компенсацию по ОСАГО.

Но полис не покроет ущерб, нанесенный культурным ценностям и антиквариату, – водителю придется оплачивать его самостоятельно. Кроме того, по ОСАГО не выплачивается моральный вред.

Все риски, при которых полис не покроет ущерб, обозначены в статье 6 Закона «Об ОСАГО» .

Сколько стоит полис ОСАГО

Тарифы для расчета стоимости ОСАГО установлены Центральным банком РФ . Страховщики не вправе их превышать.

Расчет стоимости полиса осуществляется по следующим коэффициентам:

- Базовый тариф (ТБ) , назначаемый в соответствии с категорией машины. Для категории В минимальный тариф в 2022 году составляет 2 224 рубля, а максимальный – 5 980 рублей.

- Территориальный тариф (КТ) , который зависит от региона регистрации владельца авто. Его пределы – от 0,64 до 1,99.

- Тариф безаварийности (КБМ) , который зависит от того, попадал водитель в ДТП за год действия договора или нет. Максимально за безаварийную езду можно получить 50% скидки.

- Тариф водительского стажа и возраста страхователя (КВС). Если водитель молод и ему до 21 года включительно, тариф будет максимальным – 1,92.

- Коэффициент количества лиц, допущенных к управлению (КО) . Если полис ограниченный определенным количеством водителей, тариф в 2022 году будет равен 1, а если не ограниченный – 2,32.

- Тариф мощности авто (КМ) . Размеры ставок будут следующими: до 50 л. с. – 0,6; 50-70 л. с. – 1; 70-100 л. с. – 1,1; 100-120 л. с. – 1,2; 120-150 л. с. – 1,4; более 150 л. с. – 1,6.

- Тариф срока использования авто (КС) . Если машина используется 3 месяца в году, ставка будет – 0,5, а если 10 месяцев и более – 1.

Чтобы рассчитать стоимость ОСАГО, нужно будет перемножить эти коэффициенты, следуя формуле: Т = ТВ х КТ х КБМ х КВС х КО х КМ х КС .

Покажем на примере. Допустим, водителю 48 лет. Он живет в Московской области (КТ для МО равен 1,56) и имеет стаж вождения более 20 лет. За год автомобилист ни разу не попал в ДТП и хочет застраховать машину категории В с мощностью двигателя более 150 л. с. сроком на 12 месяцев. Смотрим в тарифы Центробанка и умножаем показатели: 5436 х 1,56 х 0,5 х 0,94 х 1 х 1,6 х 1 = 6377,10 рублей.

Из-за большого количества тарифов и индивидуальных условий оформления страховки, назвать конкретные цены на полис невозможно. Но можно узнать стоимость ОСАГО по госномеру авто, не запариваясь с формулой и таблицей Центробанка. Как именно, расскажем ниже.

Где и как оформляется ОСАГО

Оформить полис ОСАГО можно двумя способами – обратиться в офис страховщика или заказать через интернет.

Из документов в обоих случаях понадобится:

- гражданский паспорт;

- документ о праве собственности на машину (договор купли-продажи, дарения, свидетельство о праве наследования);

- ПТС и СТС на машину;

- водительские права всех лиц, допущенных к управлению авто и которых нужно будет вписать в полис.

Ранее требовалась диагностическая карта о пройденном техосмотре, но 22 августа 2021 года это требование отменили.

При оформлении в офисе специалист страховой компании внесет все данные, рассчитает стоимость полиса и после оплаты выдаст страховку. Действовать ОСАГО начнет уже на следующий день.

При оформлении на сайте данные из документов придется вбивать самостоятельно. После оплаты электронный полис появится в личном кабинете заказчика. Страховку можно будет скачать на смартфон и прямо с экрана телефона предъявлять сотруднику ГИБДД. Действовать страховка начнет через 3 дня после покупки.

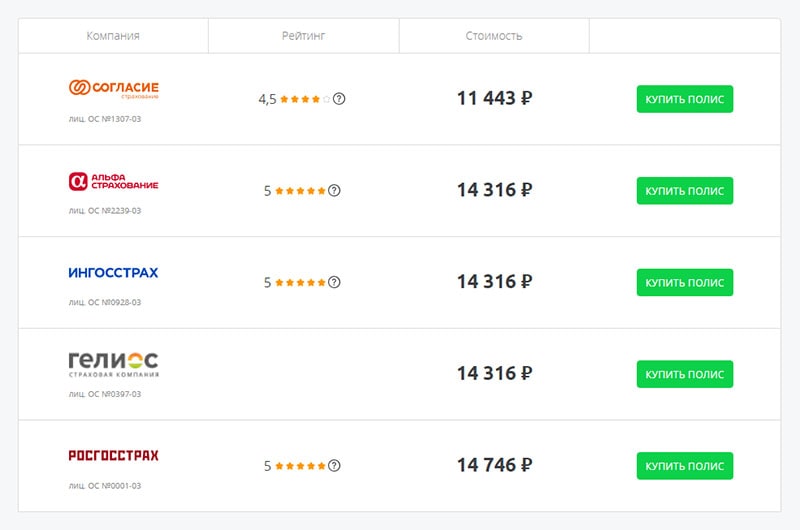

Минус этих двух способов – отсутствие возможности сравнить цены в разных страховых компаниях и выбрать выгодный вариант. Поэтому лучше воспользоваться специальным агрегатором «Автокод ОСАГО» .

Сервис показывает предложения разных страховых компаний и позволяет купить ОСАГО с экономией до 3 500 рублей.

Из документов для оформления страховки понадобятся права, гражданский паспорт, СТС и ПТС. Данные автомобиля отобразятся автоматически после ввода госномера.

После оплаты полис придет на электронную почту и сразу же начнет отображаться в базах ГИБДД и РСА. При желании полис можно распечатать на принтере.

Что будет, если не оформить ОСАГО

Ездить без ОСАГО в России запрещается, иначе при остановке на дороге инспектор выпишет штраф 800 рублей по статье 12.37 КоАП .

Если автовладелец оформил полис, но забыл дома, взыскание составит 500 рублей. Такой же штраф назначат водителю, не вписанному в страховку на авто, которым он управляет.

Санкции за повторную езду без страховки не предусмотрены.

Если водитель оформил электронный ОСАГО, инспектор должен проверить наличие страховки по базе. Штрафовать за отсутствие бумажной версии полиса сотрудник ГИБДД не вправе. Водителю достаточно показать PDF-файл со страховкой на телефоне.

Если ОСАГО просрочен или не оформлен, а водитель устроит аварию, ремонтировать свое и чужое авто придется на собственные деньги.

Итак, ОСАГО дает уверенность в том, что в случае ДТП водителю не придется выплачивать ущерб потерпевшему из своего кармана – этим займется страховая компания. А при отсутствии вины водитель гарантированно получит выплату на ремонт своего авто.

Источник https://www.vbr.ru/strahovanie/help/osago/poryadok-limit-viplat-po-osago/

Источник https://instore.market/wiki/osago/minimalnyy-srok-strahovaniya-osago/

Источник https://avtocod.ru/chto-takoe-osago