Как рассчитать стоимость ОСАГО: формула или онлайн калькулятор

Каждый водитель вправе самостоятельно выбирать страховую компанию, где можно оформить полис обязательного автострахования. Но страховщиков много, и у всех разные цены.

Страховой брокер Авто-Услуга расскажет, с чем связан разброс цен, и как рассчитать стоимость ОСАГО по формуле и с помощью онлайн-калькулятора.

Базовый тариф и поправочные коэффициенты

Размер базовых тарифов (БТ) для ОСАГО устанавливается государством, поэтому они едины для всех страховых компаний РФ, как и методика расчета. Почему тогда полисы стоят по-разному?

Разброс цен связан с минимальным и максимальным значениями БТ и применением поправочных коэффициентов:

Страховые компании не вправе завышать или занижать стоимость полиса, делать при его оформлении скидки. Уплата суммы, рассчитанной по всем правилам, гарантирует обязательную выплату страхового возмещения при наступлении страховых случаев. Помните об этом.

Вы можете не вдаваться во все подробности о том, как рассчитать стоимость ОСАГО, просто закажите полис онлайн у нас. Процедура займет считанные минуты, а готовая страховка будет доставлена в любое удобное для вас место.

Рассчитать стоимость ОСАГО у нас в страховом брокере. Надежные компании и бесплатная доставка!

Как самому рассчитать стоимость ОСАГО?

Минимальное значение БТ для легковых машин – 3432 руб., максимальное – 4118 руб.

Теперь посмотрим, как узнать величину тех или иных коэффициентов.

Таблица 1: Значение КВС в зависимости от возраста и стажа водителя

| Возраст | До 22 лет | Старше 22 лет | До 22 лет | Старше 22 лет |

|---|---|---|---|---|

| Водительский стаж | Менее 3 лет | 3 года | Более 3 лет | Более 3 лет |

| Коэффициент | 1.8 | 1.7 | 1.6 | 1.0 |

Таблица 2: Значение КМ в зависимости от мощности двигателя

| Мощность | До 50 л.с. | 50-70 | 70-100 | 100-120 | 120-150 | Свыше 150 |

|---|---|---|---|---|---|---|

| КМ | 0.6 | 1.0 | 1.1 | 1.2 | 1.4 | 1.6 |

Страховка бывает ограниченной и неограниченной. В первом случае автомобилем могут управлять только люди, вписанные в полис. Во втором – любой человек, имеющий водительские права.

Значение коэффициента при ограничении водителей – 1, без ограничения – 1.8.

Величина территориального коэффициента зависит от региона, где прописан водитель, и составляет 0.6-2.0. Разброс связан с количеством автомобилей, сложностью организации и интенсивностью дорожного движения в населенном пункте. То есть, чем больше машин, тем выше вероятность аварийных ситуаций, а, значит, выше и величина КТ. И все наоборот там, где машин мало и вероятность аварий сводится к минимуму. В таких случаях значение КТ будет ниже.

К регионам с высокой величиной КТ относятся Москва, Екатеринбург, Якутск и другие мегаполисы страны. Со средней – областные городки и деревушки. С низким показателем – Хакасия и Калмыкия, Тыва, Чукотка и т.п.

Если ОСАГО оформляется на год, коэффициент составляет 1.0, если на 3 месяца показатель уменьшается до 0.5.

Если у водителя нет серьезных нарушений, то коэффициент будет равен 1, если есть – 1.5.

Применяется в редких случаях, чаще всего для страхования транзитных авто.

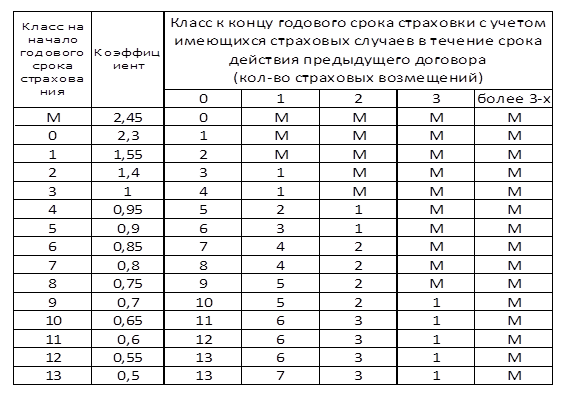

Бонус-малус можно определить по таблице 3

Таблица 3: Значения КБМ

Пользоваться ею легко. Например: по предыдущей страховке у водителя бы 3 класс (КБМ – 1.0). За год эксплуатации авто он ни разу не нарушил правил, поэтому при расчете нового полиса ему присвоится 4 класс, и КБМ снизится до 0.95. Если была одна страховая выплата, то расчет уже пойдет по 1 классу, и КМБ увеличится до 1.55. Если страховка оформляется впервые, стоимость рассчитывается по 3 классу, где КБМ равняется единице.

Наверное, вы задумались о том, как самому рассчитать стоимость ОСАГО, используя столько непонятных цифр. Это просто, пример смотрите ниже.

Примерный расчет по формуле

Зная сумму базового тарифа и величину поправочных коэффициентов, расчет легко сделать по формуле. Вот она:

Пример того, как рассчитать страховку ОСАГО на автомобиль для физического лица. За основу возьмем минимальные и максимальные значения:

3432 руб.×1.3×1.0×1.0×1.0×0.6×1.0×1.0 = 2677 руб.

4118 руб.×1.3×1.0×1.0×1.0×0.6×1.0×1.0 = 3212 руб.

Примерно такую сумму заплатит водитель:

- с правами категории «В» при стандартных условиях страхования;

- старше 22 лет и со стажем более 3 лет;

- проживающий в Элисте;

- с 3-м классом КБМ;

- с закрытой страховкой.

При этом двигатель машины имеет мощность до 50 л.с., у водителя нет грубых нарушений, а полис оформлен на год.

Теперь вы знаете, как рассчитать полис ОСАГО самостоятельно по формуле, и можете использовать свои значения. Но зачем вам это, когда у нас есть удобный калькулятор, который сделает все расчеты за вас.

Как пользоваться онлайн калькулятором Авто-Услуга?

Здесь нет ничего сложного, но чтобы вы не запутались, мы покажем, как рассчитать цену страховки ОСАГО с помощью программы.

- Место прописки.

- Кем является собственник.

- Тип авто.

- Возраст и водительский стаж.

- Период использования и мощность двигателя.

- Ограничение на водителей и стаж безаварийного вождения.

Жмите «Рассчитать» и получите примерную стоимость автостраховки.

Под графой, где выбирается тип ТС, есть надпись, спрашивающая будет ли использоваться прицеп? Обращаем внимание, что физическим лицам при страховании легкового авто страховать прицеп не нужно.

Какие факторы еще влияют на стоимость автострахования?

Заметили, что все калькуляторы, когда делаешь расчет цены страховки ОСАГО, выдают две суммы – минимальную и максимальную? Это связано с тем, что в 2014 году для страховых компаний был введен «Тарифный коридор» – разница между минимумом и максимумом БТ. Им разрешили устанавливать стоимость полиса в пределах между этими значениями, чтобы снизить убыточность при выплате страхового возмещения.

Сначала разница была незаметной, так как она составляла всего 5%, и полисы во всех компаниях стоили одинаково. Но с 2015 года «Тарифный коридор» расширился до 20%, и цены на страховку стали отличаться. Причиной этого является и то, что одни страховщики при расчетах используют минимальное значение БТ, другие максимальное.

Остались вопросы? Звоните нам! Консультанты расскажут, как рассчитать стоимость страховки ОСАГО, купить полис на дом и другую информацию.

Различия КАСКО и ОСАГО: что лучше для автовладельца

Есть большая разница между КАСКО и ОСАГО. Эти виды страховой защиты нельзя назвать взаимозаменяемыми. Выбирать, какой из типов страхования вам нужен, стоит и с учетом того, что лучше при ДТП — КАСКО или ОСАГО. Ведь оба полиса защищают интересы автомобилиста, но по-разному.

Основные понятия

Разбираясь с тем, что выбрать – КАСКО или ОСАГО, уточняют, для чего они нужны, чем выгодны владельцу транспортного средства. Также важно знать, когда стоит обращаться за выплатами по каждой из автостраховок. Отличия КАСКО и ОСАГО есть и по объекту страхования.

КАСКО и ОСАГО — в чем разница:

- КАСКО – страхование непосредственно транспортного средства от угона, уничтожения или ущерба;

- при ОСАГО страхуется гражданская ответственность автовладельца.

Обязательное страхование автомобиля – это ОСАГО. Или КАСКО, или полиса страхования гражданской ответственности у автомобилиста быть не может. ОСАГО должно быть у всех. По закону КАСКО обязательно только при кредитовании, когда машина принимается в залог, например, при автокредите. Во всех прочих случаях покупка данного вида страховой защиты обусловлена личным желанием владельца.

Цена полиса

Разберемся, что оформить на автомобиль дешевле – КАСКО или ОСАГО. Различие кроется в том, что полис КАСКО обойдется на порядок дороже. Стоимость услуги страховщик определяет самостоятельно. Обычно за такой договор платят 5-10% от стоимости автомобиля. Здесь важно искать, где лучше делать КАСКО, где условия выгоднее. В его оформлении страховщик вправе отказать.

ОСАГО же обязаны предлагать все страховые компании, и они должны продавать такие полисы всем обратившимся. Стоимость этого полиса считают по вилке тарифов, заданной ЦБ РФ. Страховщики вправе выбрать любое значение согласно указанным пределам. На 2019 г. базовый тариф для автовладельцев-физических лиц и индивидуальных предпринимателей на автотранспорт категорий B и BE определен в 2 746 – 4 942 рубля. При расчетах базовый тариф корректируется с учетом системы коэффициентов. Их значения регулируются на законодательном уровне.

Возмещение

Все, что касается выплат по КАСКО, определяется условиями договора. В нем расписывается, как и когда будет предоставлено возмещение, что является страховым случаем, учитывается ли износ деталей, упоминаются исключения и ограничения. Нужно очень внимательно изучать и приложение. Чаще всего именно там расписывают схему расчета, применяемые коэффициенты. Выплаты по этому виду защиты всегда получает автовладелец, купивший полис. Величина компенсации ограничивается стоимостью автомобиля или страховой суммой в договоре КАСКО.

При ОСАГО страховку выплачивают пострадавшим. Виновный водитель не получит ничего. Материальный урон компенсируется только с учетом амортизации и ограничен 400 000 рублей. Вред здоровью возмещается в сумме до 500 000 рублей. Компенсация предоставляется в течение 30 суток с момента оформления возникших убытков.

И по ОСАГО, и по КАСКО возмещение возможно как деньгами, которые после оценки ущерба переведут на счет получателя выплат, так и путем направления машины в ремонт на авторизованную СТО. Автовладелец в заявлении указывает, как ему было бы удобнее получить компенсацию – в денежной форме или в натуральной. Но окончательное решение о том, как будет восстанавливаться автомобиль, по закону остается за страховщиком.

Если водитель виновен в ДТП, то всегда используется полис ОСАГО. Благодаря этому договору пострадавшие получат компенсацию. Но для ремонта автомобиля виновного, уже требуется КАСКО.

Если страхователь – пострадавший, то важно учитывать:

- есть ли ОСАГО у виновника. При отсутствии полиса дело может затянуться;

- какова величина ущерба, покроет ли его обязательный вид страховой защиты;

- особенности условий добровольного автострахования.

Обращение за выплатами по договору страхования, повышает его стоимость при пролонгации. Значит, при небольших повреждениях пострадавшему выгоднее обратиться за возмещением по ОСАГО. Тогда эта страховка станет дороже для виновника, а для пострадавшего расходы на страхование в следующем периоде не увеличатся.

Как определить тип полиса

Говоря простыми словами, понять, какой вид страховки оформлен, поможет бланк полиса. По ОСАГО в верхней части документа, сразу под его названием и номером, пишут фразу вида «обязательного страхования гражданской ответственности. ». По КАСКО в форме бланка, в самом начале, указывается тип страховки.

Также многие страховщики на своих сайтах размещают сервисы проверки полисов. Указав номер документа, можно узнать тип страховки и уточнить ее легальность. Подлинность ОСАГО и корректность выбора коэффициентов проверяют на сайте РСА.

Сводная таблица различий КАСКО и ОСАГО

Приводим таблицу, где кратко описывается, чем отличается КАСКО от ОСАГО.

Транспортное средство — его угон, утрата, повреждение

Гражданская ответственность владельца транспортного средства

Нет. Исключение — автокредитование

Штраф за отсутствие

От 5% от стоимости автомобиля

Диапазон значений ограничен законодательно

Срок действия договора

Определяется по соглашению сторон

Лимит страховых выплат

Стоимость автотранспорта с учетом износа или иная сумма, указанная в договоре

Как работает страховая компания

В 2020 году в России насчитали более 150 действующих страховых компаний и почти треть из них прогнозирует технологические изменения. Но пока рынок страхования модернизируется, для многих людей актуальным остаётся другой вопрос — как работает страховая компания?

Зачем нужно страхование

Главная задача — финансовая защита клиента компанией в случае непредвиденных ситуаций, прописанных в страховом договоре.

Принципы страхования:

- страховой полис защищает имущество, жизнь, средства или другие страховые объекты, которые являются ценными для клиента;

- в обмен клиент регулярно платит определённую сумму (страховую премию).

Страховая премия — это оплата страховой компании за гарантию компенсации и защиты независимости клиента в непредвиденных ситуациях.

Страхование — это договор в виде полиса между клиентом и компанией. В договоре клиент указывает конкретный объект, а страховая компания — условия и риски, которые будут компенсированы в случае ущерба.

Страхование необходимо, когда есть риск, что имущество, здоровье или любая другая ценная часть нашей жизни может оказаться под угрозой, а денег или других средств в случае форс-мажора может не оказаться.

Обязательное страхование чаще всего относится к автомобилям, здоровью, ипотечному жилью или выплатам кредитным организациям. Необходимость иметь такую страховку — защита для второго участника процесса, если в случае непредвиденной ситуации клиент не сможет сделать выплату из своих средств.

Как устроена страховая компания

Страховая компания — это юридическое лицо, которое оказывает платные услуги в виде возмещения ущерба в случае наступления страхового случая.

Чтобы страховая компания могла осуществлять свою деятельность, она должна пройти несколько важных этапов. Без них она не сможет официально работать.

- Должно существовать юридическое лицо с минимальным уставным капиталом в 120 тысяч рублей. ИП или частные лица не могут предлагать страхование от своего лица.

- Компания должна получить две лицензии: на страховую деятельность и на отдельные виды страхования, которые она предоставляет. Лицензию нужно регулярно обновлять.

- Компания должна иметь особую государственную классификацию (ОКВЭД): 65.1 «Услуги по страхованию». Это указывает на её основную деятельность.

- В компании должен быть генеральный директор, бухгалтер и сотрудники, которые работают в отделе страхования.

Страховая компания нацелена на прибыль, как и любые другие участники экономического рынка.

Когда клиент приходит в страховую компанию и заключает с ней договор, он становится страхователем. В договоре клиент вместе с компанией прописывают то, что будет финансово защищаться от страховых рисков и в каких случаях. Это будет объект страхования, а возможная непредвиденная ситуация, которая может с ним произойти, — это страховой случай. Но к такому случаю будет относиться только то, что было прописано в договоре.

Когда договор будет заключён и подписан обеими сторонами, он становится страховым полисом. Клиент в определённый период (часто месяц или год) выплачивает страховщику (компании) оговоренную сумму. Эта сумма будет страховым взносом.

У страховой компании есть определённое количество клиентов, которые регулярно платят компании страховой взнос. Все их средства образуют страховой фонд, из которого компания при несчастном случае у клиента берёт средства, чтобы покрыть ущерб.

Взносы клиентов, у которых не было страховых ситуаций, идут на выплаты клиентам, у которых они случились.

Такая ситуация может показаться невыгодной для компании, ведь теоретически неприятности могут приключиться почти у каждого клиента. Поэтому чтобы компания могла выполнять свои обязательства, она устанавливает определённые лимиты по выплатам и строгий список ситуаций, которые считаются страховым случаем. Именно поэтому при составлении договора нужно быть внимательным.

Петя захотел застраховать свою квартиру. При заключении договора он обратил внимание, что его жильё защищено от затоплений соседями, но если он сам забудет закрыть кран, страховая не будет оплачивать его ошибку.

Страховые случаи происходят с определённой частотой. Компания учитывает это, когда формирует цену страховки. Также туда закладывают и другие расходы, например, зарплату сотрудников.

Когда продукты компании популярны, продажей и заключением договоров может заниматься страховой агент. Страховой агент — это посредник, который имеет официальное разрешение от компании (агентский договор) на такую деятельность.

Вернёт ли страховая деньги, если ничего не произошло

Страховая компания платит средства, когда происходит страховой случай. Но что если кажется, будто страховка не окупает свою цену? Казалось бы, есть смысл попытаться вернуть свои средства.

Но это противоречит основному принципу работы страховой: она защищает клиента от возможных рисков, которые нельзя предугадать, а клиент платит за вероятность такого риска — ведь в его случае он получит компенсацию.

Наш герой Петя платит за страховку квартиры 300 рублей в течение трёх лет. За это время с его квартирой всё было в порядке. Петя задумывается, что траты неоправданные. Но на четвёртый год квартиру Пети заливают соседи и страховая покрывает ему весь ремонт на 500 тысяч рублей. Таким образом, Петя смог сохранить свои средства и остался в плюсе.

В случае если бы страховая возвращала средства клиентам при отсутствии рискованных ситуаций, у неё бы не было страхового фонда. Благодаря тому, что риск делится между всеми клиентами, компания имеет возможность создать резервы для выплаты при страховом случае.

От чего зависит стоимость страховки

Во-первых, страховая компания должна быть рентабельна, чтобы существовать. Поэтому даже фиксированная стоимость пересчитывается после определённого периода. Факторов много: инфляция, повышение расходов при потенциальных выплатах, повышение зарплат сотрудникам и т.д.

Во-вторых, у компании должны быть деньги на выплату в любой момент.

Потраченные средства компания сравнивает с собранными взносами — поэтому иногда полисы могут стать даже дешевле. Также учитывается франшиза — личный риск клиента и гибкость выбора лимитов. Часто длительная страховка дешевле ежемесячной, например.

Цифровые страховые — можно ли доверять?

Мы привыкли, что страховая чаще всего осуществляет все процессы тет-а-тет при личной встрече с клиентом. Но технологии развиваются, а пандемия заставляет людей все чаще обращаться к дистанционным возможностям.

По правовому статусу современные цифровые страховые наравне с «физическими» . У них должны быть всё те же самые документы, лицензии и договора, как и у традиционных, но они удобнее и быстрее.

По статистике ЦБ РФ уровень выплат Манго за 1 квартал 2020 года составил 85%

Бояться онлайн-страховых не нужно: их также легко можно проверить, как и обычную страховую компанию, а экономия на ресурсах и агентах может обеспечить более низкую цену страховок.

Какие ещё есть нюансы

При оформлении полиса нужно обратить внимание на правила страхования, лицензию, а также риски и лимиты выплат по ним.

Титульный лист (основной лист договора/полиса) включает основные положения страховки. Чтобы не оказаться разочарованным при неправильно подобранной страховке, нужно обязательно изучить полные правила страхования.

Договор страхования имеет несколько ключевых характеристик, которые определённо стоит изучить предварительно. Подробнее обо всех особенностях договора страхования вы можете прочитать в нашей статье «На что обращать внимание при заключении договора страхования».

Источник https://avto-yslyga.ru/kak-rasschitat-stoimost-osago/

Источник https://credits.ru/publications/kasko/razlichiya-kasko-i-osago-chto-luchshe-dlya-avtovladeltsa/

Источник https://daily.mango.rocks/kak-rabotaet-strahovaya/