Как при автокредите не платить каско

Кроме того, КАСКО выступает в качестве услуги имущественного характера, поэтому процедуры кредитных отношений касается и статья 929 ГК, где детально прописана динамика решения финансовых вопросов, связанных со страховым возмещением кредитных имущественных ценностей. Если автокредит уже оформлен, а за полис платить не хочется, можно поступить следующим образом:

- Заключить страховку с франшизой.

- Обратиться в компанию, которая данное требование не считает обязательным, и переоформить договор кредитования.

- Включить выплаты по КАСКО в общую сумму кредитных обязательств.

- .

Следует знать, что если банк

Кредитный автомобиль без КАСКО

Банки в своем требовании ссылаются на , мотивируя тем, что стоимость залогового имущества должна быть полностью покрыта в случае причинения ущерба.

В связи с этим, потенциальный кредитор при отсутствии КАСКО считает себя вправе отказать в выдаче заемных средств. Обращаясь в кредитное учреждение человек может не согласиться с требованиями банка, в противном случае ему придется обращаться к конкурентам. В некоторых случаях КАСКО может быть исключено из тела автокредита, правда для этого необходимо будет доказать свою финансовую состоятельность.Когда заемщик приобретает автомобиль за счет средств финансовой организации, последняя приобретает себе предмет залога.

Такая форма сотрудничества обеспечивает кредитному учреждению гарантию возврата своих средств в случае непредвиденных обстоятельств. Если, например, заемщик перестает платить по графику платежей, следовательно, банк запускает механизм

Можно ли не платить каско при автокредите на второй год

И если поднять договор, то получается — я должен страховать по КАСКО свой автомобиль каждый год!

И причем должен сам лично предоставлять информацию по страховке в банк, то есть никто меня контролировать не будет!

Что получается у меня! Первый год (это был 2012) когда я страховал автомобиль по КАСКО, стоил мне около 36 000 рублей! Конечно дорого, но терпимо! Второй же год эта же страховая компания насчитала мне, около 70 000 рублей!

Причем этому подорожанию было масса причин: — Во-первых, подорожание страховки в 2013 году! Во-вторых, машине второй год и поэтому работает повышающий коэффициент.

В-третьих, как мне объяснил менеджер страховой компании — этот автомобиль очень часто разбивают, то есть используются «нечестные» страховые случаи для обогащения.

В общем сумма в 70 000 рублей и не каплей ниже, даже мой большой безаварийный стаж не сработал! Позвонив в другие компании, выяснил что суммы примерно у всех одинаковые, самый минимум который я нашел, это – 64 000 рублей! Меньше конечно, но тоже много!

Является ли обязательным КАСКО при автокредите

И все из-за дополнительной траты – ежегодной покупки полиса КАСКО. Банк имеет право не оглашать всех причин, почему он настаивает, чтобы клиент застраховал имущество, которое берет в кредит. Можно выделить несколько самых очевидных причин, которые раскрываются, время от времени при взаимодействии заемщиков и финансовых организаций, выдающих суммы в долг.

Навязывание КАСКО происходит по следующим причинам: Недостаточный опыт вождения у будущего владельца автомобиля. Недостаточный доход у заемщика, что вызывает у банка подозрения в дальнейшей неплатежеспособности, а значит, необходимо подключать ряд дополнительных финансовых гарантий. Машина, что покупается в заем не новая и есть риск ее поломки либо частого выхода из строя.

Очевидный фактор – стремление максимально уберечь имущество заимодавца. Авто находится в собственности банка до тех пор, пока не будет погашена ссуда в полном объеме клиентом.

Как не платить по КАСКО на кредитное авто

п.;более высокие требования к кредитной истории;нижний порог уровня первоначального взноса — выше: обычно от 20-30%;возможно представление всего 2 документов вместо полного пакета (паспорт, удостоверение водителя или др.);срок — 1-5 лет.Это — самый законный путь, чтобы не платить КАСКО при автокредите, пусть даже условия договора станут не столь выгодными.Это возможно на стадии выбора кредитной программы.

Есть два варианта:оформить полис по франшизе;включить стоимость полиса в тело кредита.Первый случай не всегда одобряется кредитными и банковскими организациями, так как для новичков на дороге он не совсем подходит.

Франшиза предполагает, что часть страховых случаев переходит под ответственность автовладельца: мелкие повреждения, небольшой ущерб он имеет право исправлять самостоятельно и за свой счёт.

Для человека с хорошим

Как не платить КАСКО при автокредите

По сравнению с недвижимостью, стоимость которой возрастает со временем, а риски утраты в результате какого-либо несчастного случая минимальны, авто за время кредитования может потерять в стоимости до 50%, а вот риски ДТП и потери в результате хищения очень высоки. По договору страхования КАСКО, если автомобиль приобретался в кредит, банк-кредитор является выгодоприобретателем.

Этот пункт договора предполагает следующие варианты выплат при наступлении страхового случая: при наличии просроченной задолженности, в зависимости от её суммы и сроков, банк получит часть страховой выплаты по риску «Ущерб» в размере просрочки; если заемщик является злостным неплательщиком, но оснований для изъятия залога еще нет, банк вправе получить всю выплату по любому риску; при тотальной гибели или угоне автомобиля, банк из суммы страховой выплаты закрывает весь долг заемщика, а оставшуюся сумму (если страховая выплата выше остатка долга, например, при досрочных погашениях) перечисляет на счет заемщика; если суммы выплаты не хватает для погашения (например, есть просрочки), остаток долга закрывает заемщик за счет собственных средств.

Нужно ли страховать кредитный автомобиль по КАСКО на второй год

Чаще всего минимизируют риски именно внесением в обязательные условия выдачи кредита оформление заёмщиком КАСКО, что обязует его возместить материальный ущерб банку в случае угона или уничтожения техники.

В таком случае и заёмщик получает преимущества, ведь при наступлении страхового случая он может рассчитывать на компенсацию ущерба, сделав ремонт авто на деньги страховщика.

Ещё один плюс обязательного КАСКО — возможность получить более выгодные условия кредита, так как процентная ставка для сделки без страховки, как правило, выше. Нередко в условия банка по умолчанию входят страховые услуги компании-партнёра, что является нарушением прав заёмщика.

При приобретении машины на вторичном рынке, используя

3 способа не платить КАСКО при автокредите на второй год

Но зачем нужна дорогая страховка и можно ли отказаться от КАСКО при автокредите на второй год действия договора?

Клиент сам выбирает, в какой фирме составить договор — обязательным считается наличие КАСКО. могут отказать в услугах, если автомобиль, который клиент собирается приобрести, старше 10 лет.

Все дело в том, что финансовые компании навязывают покупку КАСКО по нескольким причинам. Рассмотрим наиболее распространенные: Сохранность авто Поскольку машина является залоговым обеспечением, в течение всего срока действия кредитного договора, банк заинтересован в ее сохранности. Именно договор КАСКО покроет все расходы, связанные с восстановительным ремонтом в результате страхового случая.

Также страховщик выплатит средства, если машина будет угнана.

Комиссионное вознаграждение Не секрет, что многие банки активно сотрудничают со страховыми компаниями и предлагают приобрести полис прямо в банке. За свою работу кредитор получит агентское вознаграждение, стоимость которого может составлять от 5 до 30% от размера оплаченной премии.

Получается, кредитору выгодно, чтобы машина была застрахована именно в банке.

При этом стоит учитывать, что получает выгоду не только банк, но и заемщик.

3 способа не платить КАСКО на второй год за кредитную машину

Страховщики иногда расшифровывают слово как Комплексное Автомобильное Страхование Кроме Ответственности, что является удачным пояснением смысла понятия, хотя слово КАСКО, на самом деле, аббревиатурой не является.Содержание:Ответ на вопрос, зачем банку обязательное КАСКО при предоставлении кредита, предельно прост: банк хочет быть уверенным, что вернет выданные вам деньги с процентами.Приобретенную за кредитные средства машину вы передаете банку в залог, а это значит, что, если вы не будете возвращать деньги, банк сможет удовлетворить свои требования, изъяв у вас автомобиль и продав его.А теперь представьте, что вы попали в аварию, и вместо новенькой машинки являетесь собственником груды металла.Именно эта груда теперь и обеспечивает ваш кредит, следовательно, у банка нет никаких механизмов, чтобы быстро и безболезненно взять с вас деньги, которые вы (разбив машину) вряд ли горите желанием отдавать.

Возможно ли не платить КАСКО при автокредитовании

Размер платежей по страховке зависит от многих факторов, основными из которых являются модель и стоимость автомобиля, а так же аппетиты страховщика.

Дело в том, что очень часто по условиям кредита оформлять КАСКО приходится у партнеров банка и можно быть абсолютно уверенным, что своего они не упустят. Возможно, вам будет интересно узнать больше .

Самые «гуманные» банки обычно настаивают на страховании от угона или уничтожения автомобиля.

Некоторые – требуют оформления по полной программе.

Во всех случаях страховка КАСКО должна быть оформлена на весь срок автокредита, что в итоге может вылиться в сумму, исчисляемую десятками, а то и сотнями тысяч рублей. Позиция банков проста и понятна – минимизация возможных рисков, связанных с эксплуатацией автомобиля, путем перекладывания их на страховую компанию.

Многие автолюбители к таким расходам морально и материально попросту не готовы изначально, а у некоторых в голове проясняется только после первых выплат по кредиту.

Отказ от страхования жизни при автокредите (Каско)

В случае с займом на автомобиль происходит точно также, хоть срок здесь не такой большой по сравнению с ипотекой.

Каждому банковскому учреждению, выдающему деньги в долг на покупку автомобилей и другие потребительские нужды, необходимо взять дополнительные гарантии, что заемщик своевременно исполнит обязательства и вернет деньги, взятые в долг. Следовательно, банковские сотрудники часто выдвигают условие о защите жизни и имущества к ссудополучателям, желающих получить автокредит в их учреждении.

Вообще, автокредитование и другие виды займов в банке, не предполагают страховку. Значит, на вопрос обязательно ли Каско при автокредите, с уверенностью скажем нет. Поскольку, защита автомобиля от угона и хищения, а также жизни и здоровья – добровольное и осознанное решение страхователя. Значит навязывая подобную услугу, страховка лишается полезности.

Но в случае наступления страхового риска, автострахование Каско и страховка жизни при автокредите станет довольно полезной.

Можно ли отказаться от страхования КАСКО при автокредите

К целевым займам относится также автокредитование.

Такие условия ограничат банки от искусственного превышения автокредита за счет вовлечения необязательной по российскому законодательству страховки к его условиям. Потому как превышение такого лимита будет считаться нарушением закона, защищающего права покупателя услуг, и наказываться соответствующим образом.

Механизмы со стороны банка по навязыванию страховки КАСКО могут быть следующими:

- Страховка – это одно из обязательных условий для того, чтобы беспрепятственно получить заем.

- Будет предлагаться именно такая страховая фирма, которую выберет финансист, а не клиент.

- Условия не только по кредиту, но даже страхованию, зачастую определять будет финансовое учреждение.

Любое из этих условий является нарушением норм законодательства «Защиты потребительских прав». А именно нарушаются постулаты п. 2 данного закона, где речь идет о запрете заранее обуславливать приобретение каких-либо услуг, а также о предоставлении услуг без согласия на то их получателем.

Отказ от КАСКО при автокредите

0 14 Февраля 2019

- Отказ от КАСКО при автокредите

- Обязательна ли КАСКО при автокредите

- Можно ли отказаться от КАСКО при автокредите

- Сразу после покупки

- На второй год

- На третий год

- Инструкция, как отказаться от полиса

- Составление заявления

- Какие документы нужны

- Куда нужно обращаться

- Можно ли не платить КАСКО при автокредите

- Для чего банки навязывают страховку

- Какие банки дают кредит без КАСКО

Иметь свой автомобиль мечтает практически каждый, но возможность купить его есть не у всех. Вот тут на помощь приходит автокредитование. Однако решившись брать кредит, нужно понимать, что вы будете платить не только проценты банку, но и дополнительные платежи, такие как нотариальные расходы на оформление и КАСКО. Подробнее об этих нюансах расскажем далее в статье.

Обязательна ли КАСКО при автокредите

Однозначный ответ на этот вопрос — конечно, нет. Навязывание страховки со стороны банков противоречит ст. 2 п. 16 Закона о защите потребительских прав. Эта статья гласит, что запрещено предоставлять услуги без согласия получателя и заранее ставить условие о предоставлении одной услуги в обмен на другую. Также принудительное страхование противоречит Гражданскому Кодексу РФ, а именно ст. 421. Каждый гражданин имеет право отказаться от данного вида страхования. Однако банки научились прописывать в своих договорах пункты таким образом, что заёмщик сам просит застраховать его автомобиль и даёт заранее на это согласие.

Знаете ли вы? Впервые страхование авто появилось в Америке в 1898 году. В России оно начало работать с 1991 года.

Можно ли отказаться от КАСКО при автокредите

От страховки отказаться можно, однако тут уже возникает вопрос, дадут ли в таком случае кредит. Хотя есть ряд случаев, когда это можно сделать с минимальными потерями.

Сразу после покупки

Как правило, при оформлении кредитной сделки полис приобретается до выдачи кредита, то есть исключается возможность взять кредит и не оплачивать страховку. Банки такую хитрость предусмотрели: сначала обязательно платятся все платежи, страховка на весь срок кредита, первоначальный взнос, а потом уже оформляют выдачу денег.

Можно отказаться после покупки, если кредит изначально был не целевым, то есть вы берёте деньги и, согласно договору, банк не проверяет, куда вы их потратили. Такой заём будет дороже, чем целевой, но зато без страховки. Он может быть выгоден тем, кто планирует погасить кредит в максимально короткий срок.

Важно! Нужно знать, что если у вас не было обращений по страховым случаям, то вы имеете право на каждый последующий год требовать у страховой компании скидку. В компаниях предусмотрено понижение тарифа для менее рисковых клиентов.

Также если вы покупаете автомобиль не из салона, а подержанный, и если ему больше 10 лет, страховые компании сами откажутся его страховать. Можно поискать банк, который даёт клиенту право выбора — выше ставка, но нет КАСКО, или наоборот.

На второй год

Чтобы понимать, что делать со страховкой на второй год, нужно внимательно изучить договор. Как правило, там предусмотрены штрафные санкции за неуплату страхового взноса. Однако есть возможность уменьшить платёж, ведь вы имеете право страховать авто не на всю сумму сделки, а на остаточную стоимость. Также можно выбрать другую страховую компанию из перечня, предложенного банком. Компании, чтобы привлечь клиента, готовы делать скидки по тарифам, и это даст возможность сэкономить.

На третий год

Если у вас безупречная кредитная история и остаток небольшой или есть временные трудности с доходами, то об этом нужно уведомить банк. Если будет стоять выбор, оплатите вы страховку или очередной платёж, то финансовое учреждение, конечно, выберет платёж.

Инструкция, как отказаться от полиса

Если вы твёрдо решили сэкономить на страховке, то придётся запастись терпением и потратить некоторое время на переписку с кредитором.

Важно! Не стоит выбирать компанию с самым низким тарифом. Демпинг по тарифам говорит только о том, что цель компании — собрать как можно больше платежей, и она не думает о проведении выплат клиентам.

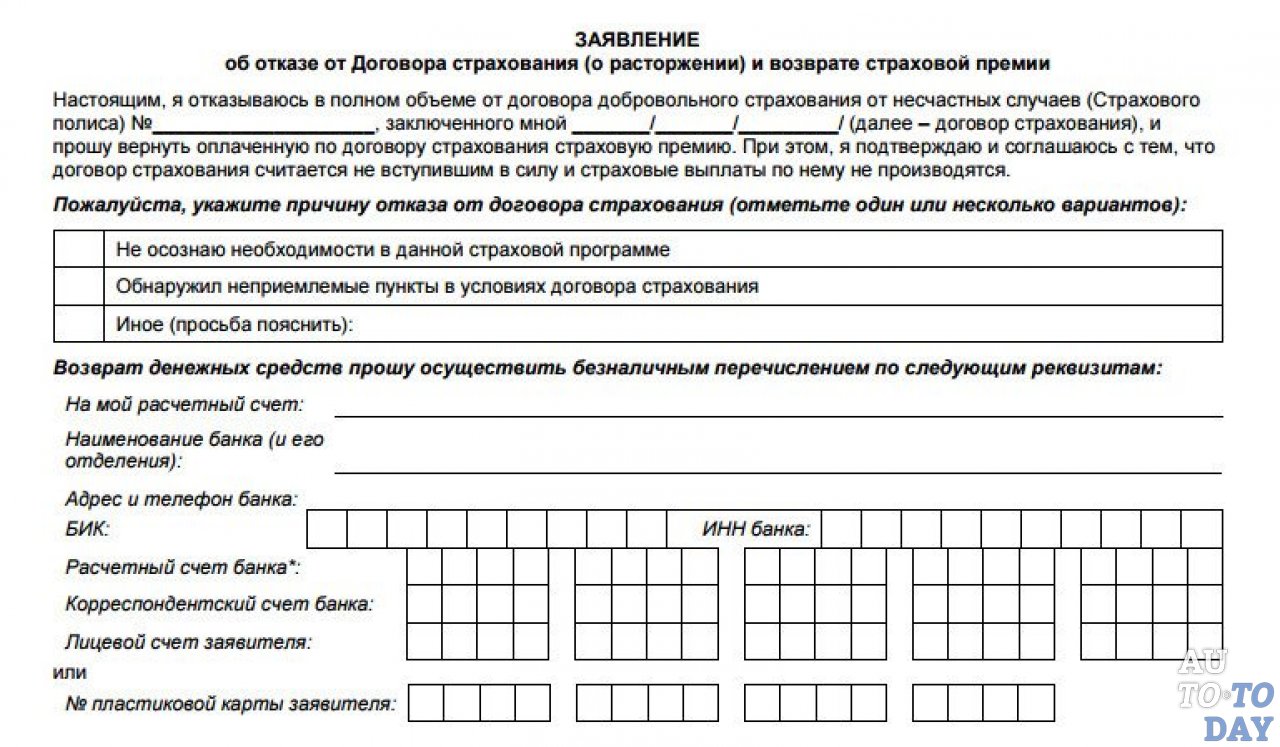

Составление заявления

По возможности лучше обратиться за помощью к юристу. Но если такой возможности нет, можно и самому это сделать. В шапке заявления указывается должностное лицо, наименование банка, ФИО заявителя, его адрес и телефон. В самом тексте обязательно должен быть номер кредитного договора, его дата. Следует кратко описать свою ситуацию, указав, почему вы не хотите (или не можете) оплачивать страховку. Нужно сделать акцент на кредитной истории и сроках сотрудничества с банком. В случае финансовых трудностей опишите проблему. В конце следует попросить рассмотреть заявление с надеждой на положительное решение. Внизу обязательно ставятся дата и подпись.

Какие документы нужны

- копии квитанций об уплате платежей;

- финансовые документы;

- подтверждающие уменьшение дохода;

- копию паспорта, если там были какие-либо изменения.

Все остальные документы у банка есть, и при обработке запроса он найдёт их.

Куда нужно обращаться

Заявление нужно зарегистрировать. Это можно сделать двумя способами:

- Лично отнести в банк, к секретарю и попросить сразу поставить штамп о регистрации.

- Отправить почтой, заказным письмом с описью вложения на адрес главного офиса учреждения.

Можно ли не платить КАСКО при автокредите

Не платить страховку возможно, но нужно знать, во сколько это обойдётся. Если в договоре прописан штраф, который меньше суммы полиса, то вы сэкономите. А если там предусмотрен ежедневный процент, то если не продлевать КАСКО, за год это обойдётся дороже, чем полис. Также возможно повышение ставки на несколько пунктов за неуплату страхового платежа. Тут нужно просчитать, на сколько подорожает кредит. Бывает, что такое повышение выгоднее, чем покупка КАСКО. Но кроме штрафов и высоких процентов у банка есть возможность потребовать погасить всю сумму долга в случае невыполнения обязательства, причём в 30-дневный срок. На практике к добросовестным заёмщикам такое применяют редко.

Однако нужно быть готовым, что вам будут звонить и требовать оплаты КАСКО, писать письма с предупреждением о необходимости полного погашения. В некоторых банках есть практика открытия кредитной линии на оплату страховки. Если вы вовремя не внесли платёж, его автоматически погасят за счёт кредитных денег и вы получите ещё один заём.

Для чего банки навязывают страховку

У банков есть свои причины, чтобы требовать от заёмщиков страховку — среди них такие:

- Кредитный автомобиль находится в залоге и является гарантией возврата средств. Если в результате ДТП кредитная машина существенно пострадает или её украдут, то банку будет проблематично вернуть назад свои деньги.

- Страховые компании выплачивают банку комиссию от суммы заключённых за месяц договоров. По этой причине тариф на страховку при автокредите всегда на 15–20% выше среднерыночных — сюда заложено комиссионное вознаграждение.

- Часто собственники банков создают свои страховые компании и страхуют заёмщиков только через них. Это позволяет увеличить доходность в разы.

Какие банки дают кредит без КАСКО

- ВТБ

- Кредит Европа Банк

- РосБанк

- Совкомбанк

- Московский кредитный банк

Программы кредитования новых автомобилей в банке ВТБ

| Название программы | Ставка | Размер кредита | Первый взнос | Срок |

| АвтоЛайт. Специальное предложение по автокредиту | от 14,4% | до 5 млн | от 20% | до 5 лет |

| АвтоПривилегия. Повышенная сумма кредита и увеличенные сроки кредитования | от 10,1% | до 7 млн | от 20% | до 7 лет |

| Автокредит с остаточным платежом. Кредит на покупку новой машины с минимальным ежемесячным платежом | от 12,9% | до 5 млн | от 20% | до 5 лет |

Программы кредитования авто без КАСКО в Кредит Европа Банк:

| Название программы | Ставка | Размер кредита | Первый взнос | Срок |

| Автоэкспресс – Авторынок Специальный Плюс | От 19,9 | До 1,5 млн | От 10% | До 5 лет |

| Автоэкспресс – Пертнёрский Плюс | от 15,9% | До 1,5 млн | От 20% | До 5 лет |

| Автоэкспресс – Авторынок Премиальный | От 16,5% | До 2,5 млн | От 30% | До 5 лет |

Специальные кредитные программы без страхования есть и в таких банках:

| Банк | Название программы | Ставка | Размер кредита | Аванс | Срок |

| Совкомбанк | Без полиса КАСКО | От 15,35 | До 4,9 млн | От 0% | До 6 лет |

| Московский кредитный банк | На любые цели | От 10,9% | До 3 млн руб | Любой | До 15 лет |

| РосБанк | Большие деньги | От 14% | До 3 млн | Любой | До 5 лет |

В перечисленных учреждениях есть кредитные программы, как с КАСКО, так и без него. По кредитам без КАСКО ставка на несколько пунктов выше. Также бывает, что автосалоны проводят совместно с банками акции по кредитованию и предлагают оформление кредита без страховки на определённые марки авто. Как правило, это плохо продающиеся или очень дорогие модели. Если вы принципиально не хотите платить страховку, то следует просчитать возможные риски и потери.

Кроме того, что банк выставит штраф или повысит ставку, всегда есть риск повредить авто: если ущерб будет серьёзным, то придётся платить и кредит банку, и за свой счёт делать ремонт. А если автомобиль будет угнан, то вам придётся платить кредит, несмотря на отсутствие залога, ведь в случае неуплаты банк может подать взыскание на любое другое имущество заёмщика.

Подписывайтесь на наши ленты в таких социальных сетях как, Facebook, Вконтакте, Instagram, Pinterest, Yandex Zen, Twitter и Telegram: все самые интересные автомобильные события собранные в одном месте.

Как взять автокредит без КАСКО на новый автомобиль

В случае, когда невозврат страховой премии предусмотрен банком, проблема уже не только в услуге, но и в самом договоре и его условиях. Скорее всего, имеет место обман со стороны кредитной организации, а значит, нарушены права клиента

Здесь важно доказать, что договор был подписан по причине отсутствия других вариантов. Также нужно будет предоставить какие-либо доказательства обмана

Например, подойдут свидетельские показания, аудио- и видеозаписи. Составленное исковое заявление необходимо будет отправить в арбитражный суд по вашему месту прописки.

Также с заявлением нужно отправить расчет выплаты, которую должна совершить страховая компания. Идти в суд стоит только, если эта сумма действительно крупная, а иначе ведение процесса будет стоить больше, чем полученный возврат.

Предыдущая запись Бизнес в кризис: реальные идеи и советы бывалых

Следующая запись Где взять небольшой кредит на выгодных условиях

Для чего нужно КАСКО

Не все понимают, зачем банки требуют покупки полиса КАСКО. При оформлении автокредита залогом выступает приобретаемая машина, т.е. кредит является обеспеченным. Отсюда простота оформления займа, минимум документов, необязательное подтверждение платежеспособности и другие «поблажки».

Так как авто будет заложено, то кредитор не остается в накладе, если заемщик не сможет платить по счету: он просто заберет машину. Если с транспортом что-то случится: его угонят, повредят в аварии, испортят в сервисе, то страховая компания выплатит автовладельцу компенсацию. Используя полученные деньги, он сможет досрочно погасить кредит, либо потратит их на ремонт машины, что в итоге не скажется на его платежеспособности, и следующий платеж он исполнит в срок.

По этой причине банки, дающие автокредит без КАСКО, сильно рискуют: может получиться так, что автомобиль придет в негодность, и его ценность окажется равной нулю. И если заемщик перестанет оплачивать кредит, то изымать будет, собственного говоря, нечего. Поэтому, если программа без КАСКО и предлагается банками, то по более жестким условиям.

Банки не любят рисковать и требуют оформить на автомобиль страховку

Условия оформления автокредита без каско

При оформлении займа на покупку транспорта сам автомобиль является залогом. В случае если вы не сможете осуществлять ежемесячные платежи, у вас отнимут автомобиль, и банк, таким образом, возместит свои убытки.

Но если автомобиль разбивается или его угоняют, то займ остаётся без обеспечения, и риск банка существенно возрастает. В сущности, условия предоставления автокредита без каско — такие же, как и в случае со страхованием. Но значительно увеличивается процентная ставка и комиссии по обслуживанию вашего кредита.

Если в классическом кредитовании с каско процент переплат составляет в среднем 13% годовых, то в случае без оформления страховки ставка взлетает до 22%–24% годовых.

Кроме того, если ваш автомобиль не застрахован, то вы сами окажетесь в плачевной ситуации в случае аварии или угона. В то же время вам не нужно будет ежегодно платить за страховой полис. А эти платежи составляют от 5% до 10% от стоимости автомобиля.

Нужно сказать, что взносы за страховой полис более оправданы, чем повышенная процентная ставка по кредиту. Но, так или иначе, каждый выбирает для себя более оптимальную программу.

Кроме повышения ставок, банки также ужесточают требования к первоначальному взносу: он должен быть не меньше 30%, а в некоторых организациях — от 50%.

Автокредит без каско на новый автомобиль

Приобретая автомобиль без оформления страхования КАСКО и страхования жизни, следует хорошо подумать и проанализировать кредитный рынок на выгодность условий такого автокредитования. Стоит понимать, что приобретение автомобиля посредством кредита без КАСКО приведет к подорожанию размера стоимости покупаемого транспортного средства.

Первое, на что нужно обратить внимание, желая приобрести новый автомобиль без оформления КАСКО:

- величина первоначальной выплаты;

- показатель процентной ставки;

- период, на который выдается автокредит;

- размер ежемесячных платежей.

Рисками для банка, которые существуют при выдаче заемных средств клиенту на покупку автомобиля без оформления КАСКО, являются:

- неполучение компенсации за произошедшее дорожно-транспортное происшествие;

- отсутствие выплат за угон транспортного средства;

- и другое.

В связи с возникновением таких рисков, банк должен перестраховаться, поэтому и происходит повышение процентных ставок и изменение иных условий по автокредитованию.

При самостоятельном поиске страховщика следует также делать анализ выгодности, исходя из следующего расчёта: размер автомобильного кредитования + стоимость самостоятельно оформленного страхования КАСКО. Итог расчёта будет зависеть от определенных предлагаемых условий банка и страховщика.

Исходя из вышесказанного, следует внимательно подходить к выбору подходящего банка, расчётам и анализу всех вариантов кредитования (с КАСКО или без него).

Какие банки дают автокредит без каско

А можно ли оформить автокредит без страховки? В зависимости от того, в каком районе/регионе проживает потенциальный заемщик, таким количеством и будет ограничиваться выбор подходящей финансовой организации, предоставляющий автокредит без обязательного оформления страхования КАСКО. Самыми известными финансовыми организациями, предоставляющие такой кредитный продукт, являются:

Финансовая организация предоставляет кредит на покупку подержанного и нового автомобиля без оформления КАСКО. Программа такого кредитования носит название «АвтоЭкспресс». Причем по этой же программе потенциальный заемщик сможет приобрести авто в кредит с оформлением КАСКО. Как обещает банк, оформление такого кредита займет не больше одного часа.

Условиями этой программы, считаются:

- процентная ставка от 9,5 до 20,9 процентов, в зависимости от выполнения определенных требований (государственная поддержка, новый или подержанный автомобиль и др.);

- первоначальный взнос от 30 процентов;

- период кредитования от 1 до 5 лет;

- возраст покупаемых транспортных средств: 10 лет для иномарок, 4 года для автомобилей российского производства, за исключением транспорта, используемого в коммерческих целях.

Возможно также рефинансирование кредита.

2. Русфинанс Банк.

Финансовая организация располагает несколькими программами кредитования, по которым можно купить авто без оформления КАСКО:

Условия: легковой автомобиль иностранного производства марки Volkswagen, возрастом не более семи лет, срок кредита от 1 до 5 лет, сумма варьируется от 120 до 6500 тысяч рублей, размер первоначального взноса от 20 процентов, годовая ставка от 20,5 до 21,5 процента.

Условия: легковой подержанный автомобиль иностранного производства марки Hyundai, возрастом не более 4 лет, с пробегом не больше 90 000 километров, период кредитования от 1 до 5 лет, сумма кредитования от 50 тысяч рублей, сумма первоначального взноса от 30 процентов, годовая ставка от 19,9 до 20,9 процентов.

JAGUAR LAND ROVER APPROVED.

Условия: легковой подержанный автомобиль иностранного производства, марки Jaguar и Land Rover, возраст транспорта не больше 5 лет, срок кредитования от 1 до 5 лет, сумма кредитования от 50 до 6500 тысяч рублей, размер первоначального взноса от 20 процентов, годовая ставка от 17,9 до 18,5 процента.

Условия: легковой подержанный иностранный транспорт марки Mazda, срок эксплуатации не более 5 лет, период кредитования от 1 до 5 лет, стоимость кредита от 50 до 6500 тысяч рублей, размер первоначальной оплаты от 20 процентов, годовая ставка от 19,5 до 20 процентов.

Условия: легковой подержанный иностранный транспорт, срок эксплуатации до 6 лет, кредитование от 2 до 5 лет, стоимость кредита от 50 до 750 тысяч рублей, размер первоначальной оплаты от 20 процентов, размер годовой процентной ставки 17,9 процента.

Условия: иностранный подержанный легковой или коммерческий транспорт, срок эксплуатации до 6 лет, срок кредита от 2 до 5 лет, стоимость кредита от 50 до 750 тысяч рублей, размер первоначальной оплаты от 20 процентов, годовая ставка от 24 до 24,5 процента.

Условия: иностранный подержанный легковой или коммерческий транспорт, время эксплуатации от 6 до 12 лет, срок кредита от 2 до 5 лет, сумма кредита от 50 до 500 тысяч рублей, размер первоначальной оплаты от 30 процентов, годовая ставка 26 процентов.

Условия: отечественный подержанный легковой транспорт, эксплуатация до 10 лет, срок кредита от 2 до 5 лет, сумма кредита от 50 до 450 тысяч рублей, размер первоначальной оплаты от 30 процентов, годовая ставка 26 процентов.

Финансовая организация предоставляет экспресс-кредитование для покупки транспортного средства без оформления страхования КАСКО на следующих условиях:

- приобретение подержанной машины;

- стоимость кредита не превышает 1 миллиона рублей;

- размер годовой ставки от 22,4 до 23,9 процента.

Машина в кредит без страхования оформляется по следующим условиям:

- сумма кредита от 112 до 420 тысяч рублей;

- минимальный размер первоначальной оплаты от 10 процентов;

- комиссия банка (в месяц) составляет 0,99 процентов;

- пользование кредитом от 1 до 6 лет;

- размер годовой ставки от 12,5 до 14,5 процента.

В зависимости от выбранной валюты (рубли, доллары) некоторые условия могут измениться.

Автокредит без каско на подержанный автомобиль

Банки все более охотно идут на предоставление автокредита без оформления страхования КАСКО при покупке подержанного автомобиля. Ранее, такие программы распространялись лишь на новые транспортные средства, сейчас же, оформление кредита без КАСКО доступно клиентам банков, желающих приобрести транспорт с пробегом. В случае оформления такого кредита, клиент освобождается от ненужных расходов.

Наиболее невыгодное оформление автокредита с КАСКО считается на подержанные автомобили. Страховая сумма на такой транспорт всегда выше, нежели на новый автомобиль, особенно в Москве.

Сегодня страховые компании, чтобы привлечь своих клиентов, разрабатывают различные программы, некоторые из них считаются наиболее экономичными. Такая страховка может покрыть только определенные и оговоренные страховым договором случаи, подразумевающие выплаты (ДТП, угон и др.).

Банки предлагают своим заемщикам различные программы автомобильного кредитования, которые различаются по условиям и требованиям как к клиентам, так и к транспортным средствам. Если про новые автомобили практически все ясно и прозрачно, то к требованиям при покупке подержанного авто прибавляется ограничение по возрасту машины.

Производя анализ, можно сделать вывод, что нельзя взять автокредит на покупку транспортного средства с возрастом более 12 лет. Внесение первоначального взноса в случае кредитования подержанного транспорта будет обязательным и составит не меньше 10 процентов. Годовое начисление процентов начинается от показателя 15 процентов, в отличие от такого же кредита, но с оформлением КАСКО-12 процентов. Немного процентов добавят соответствующие комиссии от самой финансовой организации.

Если говорить про требования и документы, то заемщик должен предоставить паспорт гражданина Российской Федерации, который удостоверит личность и принадлежность к стране. При этом потенциальный заемщик обязан подтвердить свой доход соответствующими справками, а также трудоустройство, посредством представления трудовой книжки. Заемщик должен иметь общий стаж от года. Клиентом банка может стать гражданин, имеющий возраст от 25 до 60 лет. Естественно, что прописка заёмщика должна совпадать с местонахождением банка.

Можно ли отказаться от страхования жизни, если автокредит уже получен

Но что делать, если автокредит уже получен, а вместе с ним по незнанию и все возможные страховки? Возможно ли вернуть деньги, потраченные на ненужные услуги?

Страхование является потребительской услугой, и вы имеете право от нее отказаться, это предусмотрено законом Российской Федерации.

Как и в случае возврата товара в магазин, при отказе от услуги страхования у вас есть 14 дней, это так называемый период охлаждения. За этот срок вам нужно сообщить в страховую компанию, что собираетесь расторгнуть с ними договор. Это относится и к полисам на случай болезни, травмы и потери работы. Главное условие, чтобы успешно оформить отказ, – ни один из страховых случаев не должен был произойти за прошедший период.

Если вдруг страховая компания сообщает, что в договоре прописан пункт о невозможности его расторжения, то помните, что это противозаконно. Вы имеете право обратиться в суд и опротестовать такие условия.

Важно знать, что каско – страхование самого автомобиля – не относится к услугам, от которых можно отказаться в течение периода охлаждения. Расторгнуть такой договор вы уже не можете

Автокредиты без КАСКО – плюсы и минусы

Безусловным плюсом отсутствия КАСКО является экономия затрат заёмщика. Сумма полиса по КАСКО может быть весьма значительной, особенно если водительский стаж заёмщика небольшой и авто недоукомплектовано комплектом сигнализации. Полное КАСКО будет обходиться заёмщику в дополнительные 5-10% от стоимости авто в год.

Ещё одним плюсом отсутствия обязательного КАСКО при автокредите является уход от «карманных» страховых компаний банка, с явно завышенными страховыми тарифами. Часто при выдаче автокредита, кредитные менеджеры навязывают ту или иную страховую компанию, от которой получают вознаграждение, доходящее до 30% от стоимости полиса. Самостоятельно выбрать страховщика с более лояльными тарифами нельзя, и, соответственно, нельзя снизить стоимость полиса (акции, программы лояльности и т.п.).

Рассмотрим ситуацию с угоном машины. Машина – залог возврата заёмщиком кредита, т.е. в случае непогашения кредита, банк забирает ваше авто, удовлетворяя свои требования. Если же угоняют застрахованную машину, банк получает деньги со страховщика – требования опять удовлетворены. Если угнанной оказывается машина в кредите и без КАСКО, кредит превращается в беззалоговый, и, в случае проблем у заёмщика, банк остаётся «при своих интересах». Риск беззалоговых кредитов выше, а значит выше и премия за риск – процентная ставка или дополнительная (повышенная) комиссия. Таким образом, получается, что ставка по автокредитам без КАСКО значительно превышает стандартную, предусматривающую страхование.

В банке «Кредит Европа Банк» переплата по кредиту без КАСКО для заёмщика составит 8,5 процентных путкта, в ВТБ 24 – 9 п.п., а в «Росбанк» максимальные 12,5 п.п. Некоторые банки корректируют эффективную процентную ставку за счёт дополнительных комиссий, например, банк «Траст» взимает с заемщиков дополнительную ежемесячную комиссию в размере 0,6% от суммы кредита.

Также минусом кредитов без КАСКО является увеличенный размер первоначального взноса и незначительные сроки кредитования. Про кредит с первоначальным взносом 5-10% можно забыть, вас ждёт 30-40%. Банк «Авангард» — 30%, «Собинбанк» — 40%. ВТБ 24 – 50%.

Кредит без КАСКО — есть свои плюсы и минусы, но стоимость кредита без КАСКО обычно перекрывает незначительные плюсы. Для примера, переплата по кредиту «Росбанка» на сумму 500 000 рублей составит около 115 000 рублей за три года, но по такому же кредиту без КАСКО она составит около 215 000 рублей. Сравните стоимости КАСКО и размер переплаты и принимайте решение.

Как взять автокредит без каско

Во-первых, нужно определиться с маркой автомобиля, его комплектацией и тем, новый или подержанный он вам нужен, – от этого зависит сумма заявки на автокредит. Чаще всего салоны уже работают с определенными банками, так что заранее уточните этот момент у дилеров.

Воспользуйтесь отработанным алгоритмом для получения кредита.

Шаг 1. Выбираем банк и подаем заявку.

В интернете можно найти специальные сайты, на которых сравниваются условия разных банков. Так вы получите актуальную и разнообразную информацию по своему городу. Выберите таким образом банк, который оформляет автокредиты без страхования жизни и каско и подходит под остальные требования.

Также можно сразу через Интернет подать заявки в несколько банков, чтобы не тратить время на личные посещения. Чем большее количество вы отправите, тем выше шансы получить автокредит на подходящих условиях.

Помните, что, если вам предварительно одобрен автокредит, это не значит, что его точно выдадут.

Шаг 2. Собираем документы.

Когда выбор банка завершен и заявка одобрена, необходимо собрать пакет документов. Берите только оригиналы. Вам будут нужны:

- паспорт;

- заявление на кредит;

- водительское удостоверение (если есть);

- копия трудовой книжки – для подтверждения стажа работы;

- справка 2-НДФЛ (ее вам выдадут на работе в бухгалтерии).

Некоторые банки требуют дополнительные документы: военный билет, свидетельство об образовании, документ о праве владения имуществом, которое хотите оформить в качестве залога.

Шаг 3. Заключаем договор купли-продажи.

После того как получили от банка одобрение автокредита, можно заключить договор купли-продажи с продавцом. Если у автосалона есть договоренность с подходящим вам банком, то всё просто – все бумаги и соглашения подписываете с центром продажи.

Шаг 4. Заключаем договор с банком и вносим первоначальный взнос.

Обязательно прочитайте договор перед его подписанием. Это очень важный момент, постарайтесь не отвлекаться ни на кого вокруг и сфокусируйтесь на документах.

Обратите внимание на следующие пункты:

- Реальный размер процентной ставки (в идеале он должен быть написан на первой же странице договора, а не спрятан в сносках мелким шрифтом).

- Размеры комиссионных за финансовые операции (в ваших интересах, чтобы они были минимальными).

- Варианты погашения кредитов (удобнее, чтобы их было несколько, в идеале – возможность оплаты через интернет).

- Условия досрочного погашения (посмотрите, какие санкции могут быть).

- Ваши права как собственника машины (что вы имеете право с ней делать – оформить как такси или использовать для грузоперевозок).

Далее – внесение первоначального взноса, который поступит на счет продавца автомобиля.

Шаг 5. Регистрируем авто и погашаем задолженность.

Теперь остается только поставить автомобиль на учет в ГИБДД. У вас есть 10 дней после заключения договора продажи, чтобы все оформить. При выборе отделения можно поехать в то, которое находится ближе всего, – привязки к месту регистрации или проживания нет. С собой необходимо иметь все документы по автокредиту, включая ОСАГО и квитанцию об оплаченной пошлине.

Особенности оформления автокредита без КАСКО

В последнее время не составит никакой сложности получить автокредит без КАСКО на новый автомобиль, который можно оформить в минимальные сроки. Однако стоит отметить следующие особенности получения такого кредита, а именно:

- Достаточно высокие проценты, ведь каждая кредитная организация рискует выдать средства и в дальнейшем утратить заложенное средство передвижения (а именно в случае с автокредитом, автомобиль служит в качестве залога). Если компания предлагает кредит на транспортное средство с дополнительным условием получения КАСКО, то процентная ставка будет несколько ниже, чем и станет выгодной для каждого потенциального клиента;

- Внушительной является и величина первого взноса, которая делается специально большой для уменьшения возможного риска со стороны кредитной компании;

- Несколько уменьшается и общий период для возврата средств, что может быть совершенно невыгодной особенностью заключения подобных соглашений между организацией, выдающей кредит и получателем;

- Предстоит выплачивать и значительные суммы по ежемесячным платежам. В частности, устанавливаются дополнительные условия, которые обязательны для последующего соглашения, что и делает оформление КАСКО при покупке авто в кредит порой просто необходимым регламентом.

Кредит на авто с пробегом без КАСКО: ставки и банки

Отказ от КАСКО при автокредите на б/у ТС приводит к тому, что ассортимент доступных банковских программ сильно сокращается, особенно при покупке машин российских марок. Кредит на подержанный автомобиль без КАСКО можно взять под 19,9-32,4% годовых. Для сравнения заметим, что при условии оформления страховки стоимость займов начинается с 14-16%, а минимальные ставки по ссудам на новые машины российской сборки составляет 8-9% годовых.

Кредит на авто с пробегом без КАСКО на приемлемых условиях, можно взять, к примеру, по программе банка «Эксперт» (19,5-25,5%), Меткомбанка (19,7-20,7%), ЗАО ЮниКредит (18,9%, только на иномарки) и ВТБ 24 (19,9-20,9%).

Кредит на подержанный автомобиль без КАСКО: за и против

У программ автокредитования, не требующих оформления КАСКО, имеется только одно преимущество – возможность сэкономить на страховке. Заёмщик может либо существенно снизить переплату по ссуде, полностью отказавшись от страховки (риск утраты или повреждения машины в таком случае довольно высок), либо оформить полис в компании с самыми приемлемыми тарифами (в таком случае экономия, скорее всего, не покроет разницу в ставках, но ТС будет защищено).

Из минусов автокредитов без КАСКО на подержанные автомобили помимо ограниченного ассортимента и высоких ставок можно отметить низкие шансы на одобрение заявки банком (причиной тому являются завышенные требования к заёмщикам и приобретаемым ТС).

Учитывая высокую стоимость автокредитов на б/у ТС без страховки, заёмщикам стоит обратить внимание на потребительские ссуды, не требующие затрат на оформление залога и позволяющие приобретать машины за наличные у любых продавцов

Можно ли получить автокредит без страхования жизни

Когда вы оформляете документы на автокредит и слышите от менеджера, что страхование жизни тоже обязательно, очень легко поддаться на уговоры. К сожалению, многие только дома понимают, что это была просто уловка. Ведь плата за дополнительное страхование иногда оказывается выше, чем проценты по кредиту. А на самом деле на одобрение автокредита эта опция никак не влияет.

Чтобы такая ситуация с вами не произошла, не торопитесь завершить оформление бумаг. В спешке легко согласиться на все условия, даже не заметив лишнего. Если менеджер утверждает, что страхование жизни — это обязательная опция для автокредита, спокойно сообщите, что на самом деле услуга добровольная.

Но несмотря на то что страхование жизни не является услугой обязательной, смысл в ней все же есть. Особенно при покупке дорогостоящей машины. Ведь если с заемщиком что-то случится, то без оформленного страхования жизни кредит передастся ближайшим родственникам и им придется заниматься выплатами. В обратной же ситуации долг погасит страховая компания. А еще при оформлении автокредита вы можете также застраховать себя на случай потери работы и не бояться, что в такой ситуации кредит будет нечем выплачивать.

Почему банки требуют каско при выдаче автокредита?

Сотрудники банка обычно настаивают на том, чтобы заёмщик страховал машину. Это и понятно, ведь сами они, как правило, являются менеджерами той или иной страховой компании, и за заключение сделки получают около 30% от прибыли.

Неудивительно, что банки требуют страховать покупку в конкретных организациях. Страховые компании являются партнёрами банков, и у них взаимовыгодное сотрудничество. А если вы хотите взять автокредит без каско, то оставляете свою кредитную организацию без дополнительного дохода. Но банки не привыкли терять прибыль, поэтому все эти средства вы заплатите в качестве процентов по вашему кредиту.

Источник http://cppyurist.ru/kak-pri-avtokredite-ne-platit-kasko-39612/

Источник http://auto.today/bok/12550-otkaz-ot-kasko-pri-avtokredite.html

Источник http://gorodpro.org/kak-vzat-avtokredit-bez-kasko-na-novyj-avtomobil/