Можно ли получить выплату по ОСАГО деньгами? Отвечает эксперт

Самостоятельно разобраться в тонкостях обязательного и добровольного страхования автомобилей сложно. Можно ли застраховать не машину, а отдельные детали? Зачем нужен осмотр автомобиля при оформлении каско? Полагается ли возмещение ущерба виновнику ДТП, если машина застрахована?

Мы собрали вопросы читателей Лайфхакера об ОСАГО и каско, а ответил на них эксперт Страхового Дома ВСК Артём Фролов.

Как рассчитывается стоимость полиса ОСАГО и можно ли сэкономить?

Базовый тариф, определённый страховщиком, умножается на коэффициенты — их определяет Банк России. Минимальные и максимальные значения базового тарифа ОСАГО тоже устанавливает Банк России. Например, на транспортные средства категории B для физических лиц базовый тариф составляет от 2 471 до 5 436 рублей. В границах минимальных и максимальных значений страховщики самостоятельно устанавливают значения базовых тарифов в зависимости от определённых ими факторов.

Коэффициенты страховых тарифов зависят от территории преимущественного использования, количества произведённых страховых возмещений, списка лиц, допущенных к управлению, и других параметров. Например, если водитель не попадал в аварии в течение 10 лет, страховой тариф будет снижен для него вдвое.

С 24 августа 2020 года стоимость тарифа складывается более чем из 20 критериев. Это позволяет давать индивидуальный тариф каждому водителю. Поэтому главное правило экономии — быть аккуратным и ответственным водителем. Вот ещё несколько способов снизить стоимость ОСАГО:

- Сохраняйте полисы и договоры за все периоды страхования. Наличие страховой истории, особенно безубыточной, даёт право на скидку. Например, в тарифы по ОСАГО законодательством заложена скидка за безубыточную езду — 5% за каждый год страхования без ДТП.

- Не создавайте ДТП. Каждый год коэффициент меняется в большую или меньшую сторону — в зависимости от того, насколько вы аккуратны на дороге.

- При покупке ОСАГО подумайте, нужна ли вам неограниченная страховка. Договор с ограниченным списком лиц, допущенных к управлению транспортным средством, всегда дешевле.

Чтобы получить полис ОСАГО, не нужно искать ближайший офис страховой компании. Рассчитывайте стоимость страховки, оформляйте и продлевайте полис на сайте Страхового Дома ВСК. Для оформления полиса нужны свидетельство о регистрации транспортного средства, действующая диагностическая карта или талон техосмотра, ваши паспорт и водительское удостоверение.

Электронный полис ОСАГО равнозначен полису, выданному на бумажном носителе с подписью представителя страховой компании. Электронную версию вы получите сразу после оформления — распечатайте её и держите при себе во время поездок.

В России приняли закон об индивидуализации тарифов ОСАГО. Что это значит?

С 24 августа страховые компании стали учитывать индивидуальные данные каждого, кто оформляет ОСАГО, — этой темы мы уже коснулись в первом вопросе. Обращают внимание на характеристики автомобиля и лиц, допущенных к управлению. Например, на стоимость полиса могут повлиять грубые нарушения ПДД, которые повлекли за собой уголовные дела (вождение в нетрезвом виде, ДТП с пострадавшими). А для безупречного водителя стоимость полиса, наоборот, может быть снижена.

Насколько больше или меньше будет стоить полис, определяет сама страховая компания. Однако стоимость останется в пределах максимальных и минимальных значений базовых тарифов, которые регулирует Банк России.

Рассчитать вашу индивидуальную стоимость полиса ОСАГО можно за пару минут на сайте ВСК.

Действует ли полис ОСАГО за границей?

Нет, только на территории РФ. Если собираетесь выезжать на машине за пределы страны, нужно покупать «зелёную карту» — это аналог ОСАГО, действующий в 48 странах. Если в ДТП будет виноват водитель другой страны, вам полностью возместят ущерб. Также можно оформить ОСАГО страны пребывания.

Можно ли сегодня сделать ОСАГО на диагностическую карту, которая заканчивается завтра?

Можно. Если есть диагностическая карта, но нет ОСАГО, проблем возникнуть не должно. Даже если срок действия ТО заканчивается «завтра», страховой полис можно купить «сегодня». Но техосмотр лучше пройти, чтобы в будущем не возникло проблем с выплатам по страховым случаям.

Если поменял права, нужно ли менять полис? Сколько это будет стоить?

Да. По закону автовладелец обязан сообщать страховщику об изменении сведений, указанных в действующем полисе. Так что полис нужно менять при замене водительских удостоверений всех, кто в него вписан. Если вы меняли свидетельство о регистрации транспортного средства или паспорт, то полис тоже нужно будет поменять.

Замена ОСАГО — бесплатно, если только в него не добавляются новые водители.

Что такое КБМ?

Коэффициент «бонус‑малус», или КБМ, — это личный коэффициент водителя, который меняет стоимость полиса ОСАГО в зависимости от того, сколько раз водитель попадал в аварии за прошлые годы. КБМ может принимать значения от 0,50 до 2,45. Его можно рассчитать самостоятельно или узнать на сайте Российского союза автостраховщиков. Введите свои данные, а система покажет ваш КБМ.

Как рассчитывается КБМ, если я оформляю ОСАГО без ограничений?

Начиная с апреля 2019 года КБМ на полисах ОСАГО с неограниченным списком допущенных к управлению всегда равен единице. Даже если после нескольких лет безаварийной езды собственник решит оформить ОСАГО без ограничений, КБМ всё равно составит единицу.

Как рассчитывается стоимость, если нужно вписать в страховой полис ещё одного водителя, у которого стаж вождения 3 года? Какие документы нужны и требуется ли присутствие самого владельца авто?

Расчёт за внесение дополнительных водителей в полис ОСАГО производится исходя из стажа и коэффициента «бонус‑малус» новых водителей. Если стаж дополнительных людей больше стажа страхователя, а их КБМ такой же, как у страхователя или выше, то нового водителя впишут бесплатно. А если более опытным водителем оказывается страхователь, придётся доплатить. В вашем случае если у вас стаж больше 3 лет, то потребуется доплата.

Чтобы внести дополнения в полис, нужно предоставить в страховую компанию полис ОСАГО (или просто сказать его номер) и копию прав второго водителя. Присутствие второго водителя не обязательно. Изменить условия страхования (в том числе и список водителей) может только страхователь. Если это делает другой человек, страхователь должен выдать ему нотариально заверенную доверенность.

В ВСК заявку на изменения в полис ОСАГО можно подать через мобильное приложение «ВСК страхование».

Как оформить электронный полис ОСАГО в той страховой, в которой хочешь? Часто после заполнения всех данных для формирования полиса меня перебрасывает на сайт другой компании.

Попробуйте оформить полис на сайте страховщика. Или просто подождите, часто проблемы связаны с работами на стороне Российского союза автостраховщиков.

Ещё один вариант — оформление через систему «Е‑Гарант», она встроена в калькуляторы страховых компаний. Если вы решили приобрести полис в определённой компании, заполнили все необходимые поля, но по какой‑то причине завершить покупку не получается, страховщик обязан вывести ссылку на систему «Е‑Гарант».

Этот инструмент принудительно назначит вам страховую компанию, которая, в свою очередь, не сможет отказать в оформлении электронного полиса. При переходе по ссылке вы попадёте на страницу сайта РСА, где сможете зарегистрироваться в «Е‑Гаранте».

Можно ли получить выплату деньгами по полису ОСАГО?

Можно, но не во всех случаях. С 2017 года действует приоритет натурального возмещения — страховые компании вместо выплаты деньгами направляют пострадавшую в ДТП машину на ремонт.

По договорам ОСАГО можно выбрать денежную выплату только в одном из следующих случаев:

- Стоимость ремонтных работ больше 400 000 рублей.

- Здоровью потерпевшего причинён вред средней тяжести или тяжкий вред.

- Характеристики СТОА противоречат требованиям закона.

- Произошла полная гибель транспорта.

Во всех остальных случаях ремонт автомобиля проведёт страховая компания.

Получил ответ от страховой, что по ОСАГО за помятый и поцарапанный бампер я могу получить выплату в размере 5 000 рублей. Машине 10 лет. За эту сумму в Москве нереально восстановить деталь или даже покрасить. Что делать в таких случаях?

По закону потерпевший может запросить только копию страхового акта с расчётом суммы к выплате. Не факт, что эта сумма будет детализирована и всё станет понятно. Если вы не согласны с оценкой, можно обратиться с претензией к страховщику, предварительно сделав независимую экспертизу. Если компания не удовлетворила вашу претензию, то обращайтесь к финансовому уполномоченному, а дальше в суд.

В каком случае страховая компания после ДТП имеет право отправлять по ОСАГО в «свой» сервис вместо официального?

Законом оговаривается, что страховая компания обязана направить пострадавшего владельца нового автомобиля (до двух лет) именно на дилерскую сервисную станцию. Страховщик направляет на станции техобслуживания, с которыми у страховой компании заключён договор. При этом выбирать компанию будет сам автовладелец из списка, предложенного страховщиком, но только по письменному согласованию со страховой компанией.

Станция техобслуживания должна находиться максимум в 50 километрах от места жительства автовладельца или от места ДТП. Если подходящих мастерских в этом радиусе не окажется, автовладелец имеет право получить денежную выплату.

Почему ОСАГО страхует кого-то от моих действий, которые привели к ДТП, а не меня от того, по чьей вине я пострадал?

Логика такая: если я пострадал, но не виноват, то страховая мне компенсирует потери. Так автовладельцы законодательно защищены от чужих ошибок. А за собственные ошибки виновники расплачиваются самостоятельно.

Будет ли возмещаться ущерб, причинённый не на дороге, а во дворе или на автостоянке?

Будет. По ОСАГО возмещается ущерб, причинённый в любом месте, предназначенном для движения транспортных средств.

Можно ли застраховать машину по каско только от определённого риска? К примеру, от угона?

Для страхования по каско должен быть минимальный набор рисков. Например, можно застраховать автомобиль от уничтожения и хищения или от ДТП, в котором у виновника не оказалось ОСАГО. Такая страховка заметно дешевле. Она подходит для опытных водителей, которые не планируют обращаться в страховую при мелких повреждениях.

Страхуют ли от кражи определённую деталь автомобиля, например фары?

Отдельно можно застраховать по каско все детали и элементы автомобиля, которые не входят в заводскую комплектацию. Это элементы тюнинга, например, «обвес» машины, аудио- и видеосистема. В такое случае страхование дополнительного оборудования поможет при хищении, повреждении в ДТП, пожаре и действиях третьих лиц.

Дополнительное оборудование можно застраховать, но только совместно с самим автомобилем — например, от кражи и повреждений. Для страхования должен быть минимальный набор рисков, при котором оно целесообразно.

Можно ли оформить каско в рассрочку?

Да, можно. Например, в Страховом Доме ВСК программы каско «Классика» и Legacy можно приобрести с разбивкой 50/50% через 4 месяца. Рассчитать стоимость и оформить страховку можно на сайте ВСК и в мобильном приложении.

Как оформить каско дешевле?

Есть несколько способов сэкономить на оформлении страховки:

- Используйте франшизу. Это часть ущерба, которая не покрывается страховой компанией. При оформлении полиса с использованием франшизы скидка на страхование составит от 5% до 40%.

- Оформите каско с усечёнными рисками. Этот вариант подходит для тех, кто не переживает за мелкие повреждения. Полис предусматривает покрытие какого‑то одного вида рисков: только ущерб или только угон.

- Установите противоугонную систему. Её наличие может значительно снизить стоимость страхового полиса.

- Не вносите в полис водителей со стажем вождения до 3 лет.

- Станьте постоянным клиентом. Клиентов, которые после года страховки продлевают её, страховщики поощряют скидками и бонусами.

- Если вы застрахованы по каско в какой‑либо компании, переходите в ВСК и получите скидку до 40% в зависимости от коэффициента «бонус‑малус».

Ещё больше информации о том, как оформить каско дешевле, вы найдёте в этой статье.

Полис каско поможет защитить ваш автомобиль от угона и повреждения в результате ДТП. Получить полис можно за несколько минут: рассчитайте стоимость и оставьте заявку на сайте Страхового Дома ВСК, а электронный полис будет всегда под рукой — в личном кабинете или мобильном приложении ВСК.

Вариант «Каско классика» — это максимальный объём страхового покрытия и защита от кражи авто, его повреждения из‑за ДТП, пожара или действий злоумышленников. «Каско компакт» обеспечит защиту от самых частых проблем с автомобилем — например, угона или ДТП по вине другого водителя. При оформлении каско на сайте ВСК или в приложении по промокоду ЛАЙФХАКЕР вы получите дополнительную скидку 15%.

Что такое франшиза? Кому она подходит?

Безусловная франшиза — это часть страховой выплаты, от которой застрахованный добровольно отказывается при наступлении страхового случая. Например, если стоимость полиса составляет 60 000 рублей, а клиент приобретает полис с франшизой 12 000 рублей, то страховка будет стоить на 20% меньше — 48 000 рублей.

Франшиза снижает стоимость каско сразу на 20‑60%. За приятную стоимость автовладелец получает качественную страховую защиту, а взамен берёт на себя часть расходов на ремонт автомобиля при страховом случае.

Франшиза подходит аккуратным и опытным водителям. Её популярные виды — условная и динамическая франшизы. Условная франшиза, как правило, используется при страховании критических рисков. Если убыток по страховому случаю не превышает указанного в договоре размера, страховщик не выплачивает страховое возмещение. Если же убыток превысил размер франшизы, он возмещается полностью.

Например, если по договору сумма страхования равна 1 000 000 рублей, а условная франшиза составляет 10 000 рублей, то при страховом убытке в 8 000 рублей страховая не совершает выплату. Однако при убытке 80 000 рублей страховая выплачивает возмещение.

Динамическая (или изменяемая) франшиза рассчитывается в зависимости от количества обращений. Это вид безусловной франшизы, которая применяется только со второго или третьего страхового случая. В некоторых договорах с каждым новым страховым случаем размер динамической франшизы увеличивается. Например, при первом страховом случае он составляет 0%, при втором — 5%, при третьем — 10% и так далее.

Обязательно ли показывать машину для оформления каско?

Да, при заключении договора страхования, аддендума (это письменное дополнение к ранее заключённому договору страхования или перестрахования) или пролонгации договора страхователь обязан представить застрахованное имущество для осмотра представителю страховщика.

Однако есть исключения. Можно не предоставлять машину для осмотра, если:

- Вы оформляете новый автомобиль в салоне.

- Переходите в новую страховую компанию с действующим полисом каско.

- Оформляете каско с помощью мобильного приложения «ВСК страхование». Нужно лишь сфотографировать автомобиль при оформлении каско.

- Если это непрерывная пролонгация, то предоставлять транспортное средство на осмотр нет необходимости.

У меня две страховки «Мини каско» в разных страховых компаниях. При наступлении страхового случая я могу рассчитывать на выплаты по обеим страховкам?

Ознакомьтесь с условиями договора. По закону никто не запрещает застраховать автомобиль сразу в двух, а то и трёх страховых компаниях на полную стоимость. Однако при наступлении страхового случая можно либо получить страховое покрытие в одной компании, либо по частям, пропорциональным сумме страхования, в каждой из них. Это совершенно законно и предусмотрено как Гражданским кодексом, так и законом о страховом деле. Только нужно обязательно уведомить страховые.

Можно ли потребовать возмещение ущерба за ДТП со страховой компании, если ты сам виновник ДТП?

Можно, если у виновника оформлен полис каско. В таком случае страховая компания возместит ущерб даже в ситуациях, когда виновен водитель. ОСАГО покрывает ущерб только потерпевшей стороне.

Есть авто категории D для личного пользования, техосмотр пройден, но страховку сделать не могу. Почему так?

Страхование транспортных средств категории D — это рисковый сегмент для страховщика, но отказывать в страховании вам не имеют права. Здесь может помочь обращение в Российский союз автостраховщиков. Скачайте бланк заявления на сайте РСА, документы по компенсационной выплате можно предоставить лично или почтой РФ.

Обращение будет рассматриваться в течение 20 календарных дней. В течение этого срока страховая обязана произвести компенсационную выплату на банковский счёт или направить мотивированный отказ.

Въехал в яму и повредил пыльник двигателя. Дефект увидел через неделю, наряд ГИБДД не вызывал. Машина застрахована по каско. На сайте страховой написано, что можно самому составить заявление о повреждении, но в выплате отказали — нет справки из ГИБДД. Как быть?

Решение зависит от конкретной страховой компании и ситуации, с каждым случаем нужно разбираться отдельно. Как правило, защита картера служит элементом защиты автомобиля и возмещается по каско, если имеются сопутствующие повреждения узлов и механизмов. Обратитесь в страховую за письменным разъяснением.

Не устраивает сумма страховой выплаты по ОСАГО

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

К сожалению, недостаточная выплата по ОСАГО — не редкость. Большую часть потерпевших не устраивает сумма, которую насчитал страховщик после экспертизы. Вот и рассмотрим, что делать в этой ситуации, можно ли увеличить размер выплаты.

- Почему страховая занижает выплаты

- Как происходит расчет страховой выплаты

- Откуда берется занижение цены

- Что делать, если не устраивает сумма выплаты по ОСАГО после ДТП

Почему вообще так происходит, почему пострадавшему выплачивают меньше, чем ему нужно для ремонта автомобиля. И самое главное — что делать, если не устраивает сумма страховой выплаты. Об этом — на Бробанк.ру.

Почему страховая занижает выплаты

На практике почти во всех случаях пострадавшие получают меньше, чем нужно. Если это выплата наличными, то ее не хватает на необходимый ремонт. Если выбран ремонт, сервис может указать на необходимость доплаты. И так случается повсеместно. Но небезосновательно.

При расчете положенной выплаты учитывается износ транспортного средства, его деталей. И это самый главный фактор, из-за которого рассчитанная сумма страхового возмещения неприятно удивляет автовладельца.

То есть, если ваше авто выпущено в 2010 году, то износ деталей явно будет большим, и вы давно не тратились на их замену. После ремонта вы получаете новые детали, и вроде как частично должны оплатить их из своих средств, так как ранее установленные и поврежденные были изношены.

По закону максимальное занижение за износ — 50%, оно рассчитывается по специальной утвержденной формуле.

Кроме того, заниженная выплата по ОСАГО может быть результатом следующих особенностей ее расчета:

- если говорить объективно, то осмотр авто представителем страховщика сложно назвать экспертизой. Поэтому часто встречаются погрешности, осмотр неглубокий, много чего упускается из вида;

- заниженная стоимость деталей при расчете страхового возмещения. Цена берется из специального, утвержденного законом каталога. И часто эта стоимость ниже, чем реальная рыночная.

А еще есть “экспертная погрешность”, которая позволяет страховщикам законно занижать положенную выплату на 10%. И естественно, компании этим пользуются. Одно накладывается на другое, и пострадавший автовладелец получает меньше денег, чем ему реально нужно для ремонта машины.

Как происходит расчет страховой выплаты

Вообще, сумма определяется не просто так, а на основании методики расчета и определения размера расходов на ремонт авто после ДТП. Это регулирует положение Центрального Банка РФ №755-П.

На деле простому человеку практически нереально изучить этот документ и определить, сколько ему положено по закону, не занижает ли страховая выплату. Например, вот формула расходов на восстановительный ремонт:

Формула расчета износа:

Если потерпевший выбирает не денежную компенсацию, а ремонт, в расчет идут трудозатраты работников сервиса:

Более того, при расчете играет роль регион пользования автомобилем, срок эксплуатации транспортного средства, объем механических повреждений. Есть даже отдельная формула для определения износа шин, предусмотрен отдельный порядок расчета при полной гибели ТС.

Важный момент расчета — стоимость запчастей, которая регулируется Главой 7 указанного выше положения Центрального Банка. В каждом регионе формируются свои справочники, делается выборка запчасти, устанавливается ее средняя цена.

Самое интересное, в справочники включаются не только розничные, но и оптовые цены. И понятно, что при выведении средней цены она будет не в пользу пострадавшего. Хоть и оговаривается, что оптовые цены учитываются с наценкой, но вряд ли с реальной рыночной.

В интернете можно найти калькуляторы, которые якобы считают положенную по ОСАГО выплату. Но на них не стоит полагаться, эти программы не учитывают регион и стоимость запчастей, которая может постоянно меняться. Не нужно слепо верить таким программам.

Откуда берется занижение цены

Вообще, сначала нужно объективно оценить ситуацию. Если у вас старое авто, скорее всего, к нему применен большой коэффициент износа, который может достигать 50%. Но, конечно, если машина относительно новая, а сумма сильно занижена, нужно разбираться.

Откуда может взяться занижение цены:

- Машина далеко не новая, имеет высокую степень износа.

- Погрешности эксперта, который недооценил повреждения.

- Учтены цены на запчасти из установленного реестра, которые ниже реальных.

- Законна погрешность 10%, примененная страховщиком. И можно не сомневаться, что он ее применил.

С первым пунктом спорить бесполезно. Есть закон, есть утверждена формула. В подавляющем числе случаев причиной маленькой выплаты по КАСКО или ОСАГО является плохая экспертиза. Действительно, она редко бывает качественной, осмотр быстрый и поверхностный.

Что делать, если не устраивает сумма выплаты по ОСАГО после ДТП

В течение 20 дней после подачи заявления страховая компания проводит экспертизу транспортного средства, делает на ее основании расчет положенной суммы и переводит ее автовладельцу. Если вас не устраивает сумма выплаты по ОСАГО, нужно сразу приступать к действиям.

Что делать, если не устроила сумма выплаты по страховке:

- Обратиться к страховой компании и попросить предоставить вам детали экспертизы, на основе которой проводился расчет. На этом этапе нужно определить, почему назначили так мало.

- Изучите представленные материалы. Если вы видите, что ущерб недооценен, нужно подать страховщику заявление о несогласии с установленной суммой. Бланк можно скачать с сайта компании и заполнить дома. Если отправляете заказным письмом или приносите лично, ответ на заявление дается в течение 30 дней. Многие компании принимают претензии на электронную почту и рассматривают их 15 дней.

- В большинстве случаев требуется проведение независимой экспертизы, которую оплачивает потерпевший. Если правда окажется на его стороне, страховщик обязан возместить затраты.

После получения ответа на претензию, если он не в вашу пользу, нужно взять этот ответ, приложить к нему отчет независимой экспертизы и обратиться к финансовому омбудсмену.

Обратиться к финансовому омбудсмену по ОСАГО можно через онлайн-приемную, вход в которую выполняется через Госуслуги.

С недавнего времени обращение к омбудсмену по этому вопросу — обязательная часть. Только после его оценки ситуации можно идти в суд.

Так что, если вы не согласны с оценкой страховой компании, в 2021 нужно сначала написать претензию страховщику, после провести оценку повреждений, написать обращение к омбудсмену и только после этого писать исковое заявление в суд.

Обратите внимание, что если ваши требования не будут удовлетворены, суд встанет на сторону страховой компании, вы понесете потери на независимой экспертизе. Поэтому инициируйте дело только в том случае, если максимально уверены, что страховая компания занижает выплату. Причем делайте собственную оценку ситуации объективно с учетом того, как именно страховая рассчитывает выплату.

Частые вопросы

Для начала обратитесь к страховщику, запросите детали экспертизы. На их основании составляйте претензию, проводите независимую оценку и обращайтесь к финансовому омбудсмену. Только после выполнения всех шагов идите в суд.

По закону за повреждение транспортного средства страховая компания может заплатить максимально 400 000 рублей. Если реальный ущерб больше, оставшуюся часть вы должны взыскивать с виновника ДТП в добровольном порядке или через суд.

Нет, сначала нужно направить претензию страховой компании и получить на нее ответ. После обратиться к омбудсмену и получить его заключение. И только после этого можно идти в суд.

«Сидит и лжет в глаза»: в Россию вернулись очереди за ОСАГО и черные списки клиентов

В России, похоже, повторяется ситуация пятилетней давности: оформить полис ОСАГО снова удается далеко не всем, а перед офисами страховых компаний растягиваются многочасовые очереди. При этом использование автомобиля без обязательной страховки запрещено, более того, ГИБДД начала затягивать гайки в этом вопросе, подтвердив законность ареста «безосажных» водителей. С чем связан очередной кризис и как все-таки оформить полис, мы спросили у экспертов.

На что жалуются автомобилисты

Сразу несколько читателей прислали свои истории в редакцию 74.RU. Один из них не может оформить страховку на сына, другой столкнулся с этой же проблемой, потому что сам имеет низкий стаж — чуть более трех лет (при возрасте 36 лет). В третьем случае автомобилист не может застраховать грузовой автомобиль, а четвертый обратившийся имеет повышенный коэффициент бонус-малус (КБМ). Расскажем историю последнего, потому что в целом все ситуации похожи.

— Я попадал в мелкую аварию три года назад, но из-за ошибки страховая подняла мой КБМ дополнительно из-за того, что наемный водитель совершил ДТП на принадлежащей мне маршрутке и вместо него этот инцидент записали на мой счет, — рассказывает Андрей. — В результате мой КБМ возрос до 1,4: сейчас я пытаюсь оспорить это решение, но суть не в этом. В сентябре я, как обычно, пришел страховаться в офис АСКО, что делаю уже лет пять или шесть, и обнаружил там большую очередь прямо на улице, а потом оказалось, что я вообще стал персоной нон-грата.

В первый день достояться Андрею не удалось. На следующий он пришел в полседьмого утра и с горем пополам часам к 11 утра попал в офис, где, внеся его данные в компьютер, оператор сообщила, что система зависла.

— Вот знаете, ощущение, что просто сидит и лжет в глаза! — возмущается Андрей. — Как система могла зависнуть именно на мне, а потом внезапно развиснуть и продолжить работать на других клиентах? На это мне ответили: можете ругаться, сколько хотите, делу это не поможет.

Тогда Андрей попытался купить полис через интернет (так называемое электронное ОСАГО), но и тут не срослось: дойдя до определенного шага, система зависала. Он обратился в другие страховые, но результат оказался похожим. Автовладелец оформил письменную претензию и отвез в офис «АСКО-Страхования», но ответа пока не получил.

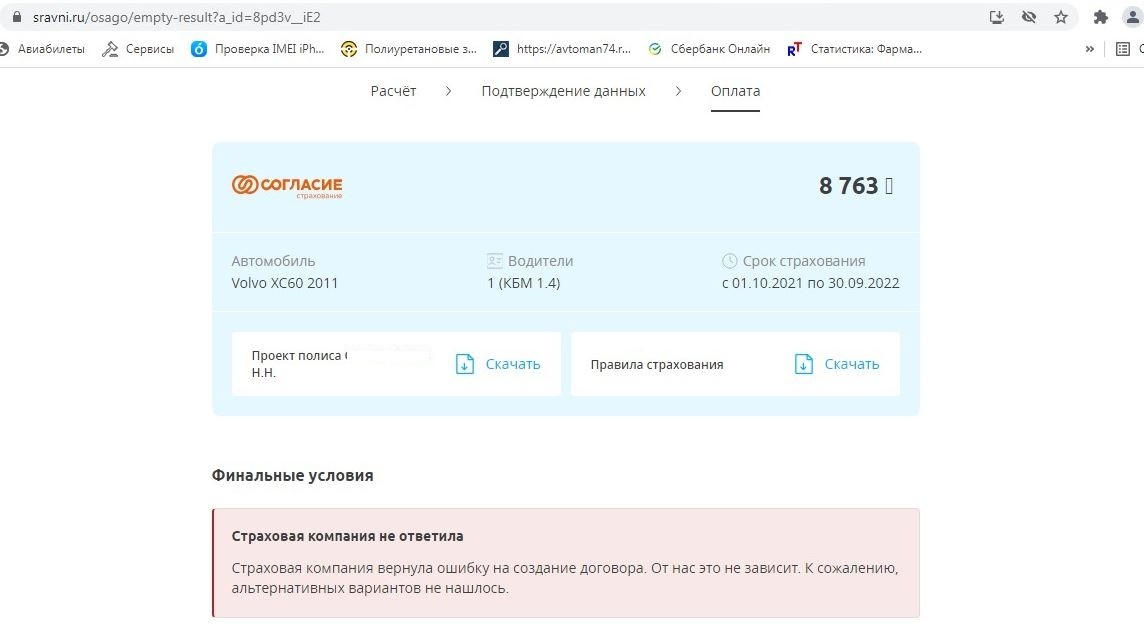

Попытка купить полис через онлайн-агрегатор успеха не принесла: система перманентно выдавала сообщение, что страховая не ответила на запрос

Скриншот: читатель 74.RU

— Эта ситуация возмутительна, потому что страхование по ОСАГО — не моя прихоть, а обязанность, установленная законом, — говорит Андрей. — Я всё равно добьюсь оформления полиса, потому что это стало делом принципа. Но подозреваю, что далеко не все автомобилисты настойчивы, а значит, мы просто получим растущее количество водителей без страховок.

Страховые не имеют права отказывать в продаже полиса ОСАГО обратившимся клиентам. Для аварийных категорий клиентов страховые могут устанавливать повышенный базовый тариф, плюс часть параметров учитывается коэффициентами, например аварийность — с помощью КБМ, неопытность водителя — коэффициентом возраста и стажа. Год назад состоялась очередная реформа ОСАГО, которая позволила страховым более гибко подходить к формированию цены полиса и увеличила максимальную его стоимость.

Что говорят в страховой

Мы обратились за комментарием в компанию «АСКО-Страхование», где описанные трудности назвали лишь частными случаями.

— У компании «АСКО-Страхование» десять офисов для работы с клиентами, и да, периодически в том или ином офисе возникает наплыв автомобилистов, поэтому мы советуем пользоваться сайтом и заранее уточнять, в каком офисе свободно, — сообщил представитель компании.

Что касается сбоев в работе программы, то с «невыгодностью» клиента они не связаны:

— Да, к сожалению, случаются программные сбои, и, если они на нашей стороне, мы стараемся устранить их максимально быстро, — объяснили в «АСКО-Страховании». — Но бывают сбои и в работе с базой данной РСА, и здесь мы зачастую ничего не можем сделать. Но проблема не носит системного характера — это просто временные сложности.

Отчасти нестабильность работы страховой базы объясняется недавним запуском новой версии системы АИС ОСАГО (ее называют АИС ОСАГО 2.0), из-за чего, по данным Банка России, действительно возросло число жалоб со стороны клиентов.

Проблема набирает обороты

По мнению директора «Центра страхования» Кирилла Смолина, проблема всё же носит системный характер и продолжает усугубляться:

— Во многих страховых сегментация клиентов на «выгодных» и «невыгодных» встречалась и раньше, но «АСКО-Страхование» до последнего времени работала мягче, страхуя всех обратившихся, включая «токсичные» категории вроде таксистов и водителей грузовиков, — говорит специалист. — Видимо, недавно компания изменила подходы и теперь стремится тем или иным образом отсечь часть клиентов, которые имеют невыгодные с точки зрения страховой статистики параметры.

Помимо специфических категорий (мотоциклисты, таксисты, владельцы коммерческого транспорта), в список «невыгодных» чаще всего попадают неопытные и аварийные водители. Проблема существует не первый месяц: например, вот история молодого автомобилиста, которого бортанули страховые. Зачастую не спасает и электронное оформление полиса, которое всё равно идет через сайт страховой компании, позволяя ей отсечь «невыгодного» клиента с помощью ряда уловок (например, поймав его не несоответствии тех или иных параметров в базе данных).

Кирилл Смолин считает, что проблема связана с очередным витком борьбы страховых за повышение тарифов. Если не принять мер, может вернуться практика продажи ОСАГО «невыгодным» клиентам только в пакете с другими продуктами страховых.

Как бороться со строптивыми страховыми

Напомним, что страховая компания не вправе отказать клиенту в продаже полиса и может лишь установить для отдельных, «невыгодных» категорий повышенный базовый тариф (но в пределах коридора 2471–5436 рублей).

Исполнительный директор Российского союза автостраховщиков Сергей Ефремов рассказал, что до него доходят жалобы из разных регионов, как правило, от водителей такси. При этом он обрисовал алгоритм действий в случае отказа страховой:

— Договор ОСАГО публичный, поэтому ни одна компания не имеет права лишать клиента возможности оформить полис, если он явился в компанию лично (при обращении по почте на это дается месяц), — рассказал Сергей Ефремов. — Если же отказ происходит, пишите заявление на имя руководства страховой с требованием оформить полис и в случае отказа настаивайте на письменном обосновании его причин, после чего направляйте жалобу в РСА и Банк России.

Разговор с представителем страховой лучше записывать на смартфон. Как правило, видя настырного клиента, страховые идут на уступки и выдают полис в соответствии с законом.

Сергей Ефремов добавляет, что молодые водители действительно являются убыточной категорией для страховых, но это отчасти учтено повышенными коэффициентами стажа и возраста.

Куда жаловаться? Во-первых, отправьте обращение в интернет-приемную Банка России или задайте вопросы по телефону горячей линии 8-800-250-40-72 (звонок по России бесплатный). Во-вторых, направьте жалобу в адрес Российского союза автостраховщиков.

За езду без ОСАГО можно попасть под арест

Параллельно входит в моду арест водителей, которые ездят без ОСАГО. На днях глава ГИБДД России Михаил Черников в ответ на запрос депутата ЛДПР Ярослава Нилова подтвердил законность такого подхода. О подобном прецеденте мы рассказывали недавно — автомобилиста обвинили в невыполнении законного распоряжения сотрудника полиции, за что по части 1 статьи 19.3 КоАП ему грозило наказание вплоть до ареста на 15 суток. В том случае он отделался штрафом в 3000 рублей.

Позже в фокус внимания СМИ попали еще два похожих инцидента, закончившиеся реальным арестом: в одном случае — на двое суток, в другом — на семь.

К чему привели прошлые кризисы ОСАГО

Сложности с покупкой полиса, обострившиеся в 2014 году, повлекли масштабную реформу ОСАГО, которая прошла в два этапа. Так, в 2014–2015 годах базовый тариф, неизменный в течение 10 лет, подняли с 1980 рублей до 3432–4118 рублей, то есть впервые ушли от жесткого ценообразования. Стоимость полисов выросла примерно двукратно, но это не помогло: в 2016-м рынок опять столкнулся с дефицитом.

Для борьбы с нездоровой ситуацией было принято несколько мер, в частности, электронная продажа полисов и очень спорная система «Единый агент». Для борьбы с навязанными страховками жизни или имущества Банк России ввел период охлаждения, позволяющий в течение 14 суток расторгнуть ненужный договор.

Ситуация на рынке более-менее стабилизировалась, но реформа ОСАГО продолжилась. В 2017 году состоялся переход на «натуральное ОСАГО», когда приоритетной формой компенсации ущерба стало направление на ремонт. В 2019 году для решения участившихся споров между клиентами и страховыми добавили новую инстанцию — финансового омбудсмена. При оформлении мелких ДТП приоритетным способом стал европротокол — лимит выплат подняли до 400 тысяч, а саму процедуру упростили.

Для фундаментального решения проблем с доступностью ОСАГО власти выбрали путь «либерализации» процедуры: если в нулевых годах стоимость полиса определялась самим законом об ОСАГО, то постепенно появился тарифный коридор, что позволило страховым гибче подходить к тарификации разных групп клиентов. В 2020 году тарифная вилка была расширена и сейчас составляет 2471–5436 рублей. Кроме того, власти ввели более детальную сетку коэффициентов, например возраста и стажа, что должно было снять проблему молодых водителей. На практике же даже возросшие тарифы не сделали ОСАГО полностью доступным, а значит, стоит ждать очередного витка «либерализации» (то есть повышения) ставок.

Источник https://lifehacker.ru/otvety-na-voprosy-pro-avtostraxovanie/

Источник https://brobank.ru/ne-ustraivaet-summa-strahovoj-vyplaty/

Источник https://29.ru/text/auto/2021/09/29/70162550/